Планируя оформить жилищный кредит, стоит изучить образец заполнения анкеты на ипотеку Сбербанка. Дополнительно нужно принять во внимание существующие риски и здраво оценивать свои возможности. Финансовая организация учитывает, соответствует ли потенциальный заемщик предъявляемым требованиям.

Возраст гражданина должен варьироваться от 21 до 75 лет. Максимальная возрастная планка установлена на момент закрытия обязательств. Учитывается официальный стаж на последнем месте работы. Он должен превышать более полугода. Дополнительно может потребоваться привлечение поручителей и предоставление залога.

Если гражданин уверен в своей платежеспособности и соответствует выдвигаемым требованиям, можно начать процесс подготовки к получению ипотеки на вторичную недвижимость или первичное жилье. Процедура требует больших затрат времени, поэтому гражданин должен запастись терпением.

Изначально требуется ознакомиться с процессом заполнения анкеты на ипотеку. На основании бумаги финансовая организация будет принимать окончательное решение. Поэтому важно осуществлять внесение данных с умом. Необходимо принимать во внимание следующие критерии:

- Представленная информация. Она должна быть максимально полной. Известны ситуации, когда финансовая организация отклонила требования заемщика из-за того, что его анкета была полупустой. Человек запрашивает крупную сумму денежных средств. Взаимодействие с клиентом связано с определенными рисками. Поэтому компании просят предоставить максимум данных.

- Правдивость сведений. Критерий считается одним из основных. Важно придерживаться его в процессе написания ответов. Если лицо путает какие-либо сведения или предоставляет искаженные данные, в процессе проверки всё равно будет выяснена правда. Проверка производится по различным каналам, о существовании которых лицо не всегда догадывается.

- Запрашиваемая сумма и срок расчёта по обязательствам. Важно подойти к этому вопросу максимально разумно. Необходимо назвать реальные размеры кредита и количество времени, которое потребуется для расчёта. Необходимо здраво оценивать свои возможности. Во внимание стоит принять и вероятные форс-мажорные обстоятельства.

- Точность заполнения анкеты. Иногда заявку отклоняют из-за технических ошибок. Они влекут за собой указание неправильного имени или фамилии, контактных данных, названия учреждения или иных сведений. Вся эта информация не позволяет выполнить проверку клиента или связаться с работодателем по указанному номеру телефона. В результате представители учреждения решают не рисковать и отклоняют заявку. Поэтому важно детально проверять данные на присутствие ошибок.

Анкета-заявление на ипотеку

Сбербанк разрабатывает свой персональный бланк анкеты. Потенциальный заемщик обязан внести в него личные данные. Сведения вносит и кредитный поручитель. Допустимо заполнение документа непосредственно во время личного визита в офис финансовой организации. Клиент имеет право прибегнуть к помощи сотрудника учреждения. Дополнительно удастся скачать бланк заявки с официального сайта учреждения. Это позволяет внести сведения дома от руки, предварительно распечатав бланк.

Заполнение анкеты на компьютере также допустимо. В последнем случае печать производится после того, как все данные указаны. Информация фиксируется чернилами синего или чёрного цвета. Данные нужно вносить печатными буквами. Почерк должен быть четким и аккуратным.

Если допущены ошибки, их можно исправить. Однако всех коррективы заверяются подписью лица, чьи данные были изменены.

Пояснение кредитного эксперта: человек имеет право самостоятельно заполнить анкету или просить осуществить процедуру третье лицо. Однако подпись проставляет заявитель. Он же несет всю ответственность за указанную на бумаге информацию. Поэтому рекомендуется предварительно прочитать документ, который подписывается.

Эксперты рекомендуют привлечь к процедуре заполнения анкеты созаемщиков и иных лиц, принимающих участие в сделке. Дополнительно нужно учитывать, что отдельный документ должен быть заполнен на каждое из вышеуказанных лиц.

Документ состоит из 6 страниц формата А4. Он содержит несколько разделов, которые специалист условно делит на следующие:

- личные данные заявителя и сведения о ближайших родственниках;

- информация о финансовом положении;

- данные о кредите;

- подтверждение согласия на обработку информации.

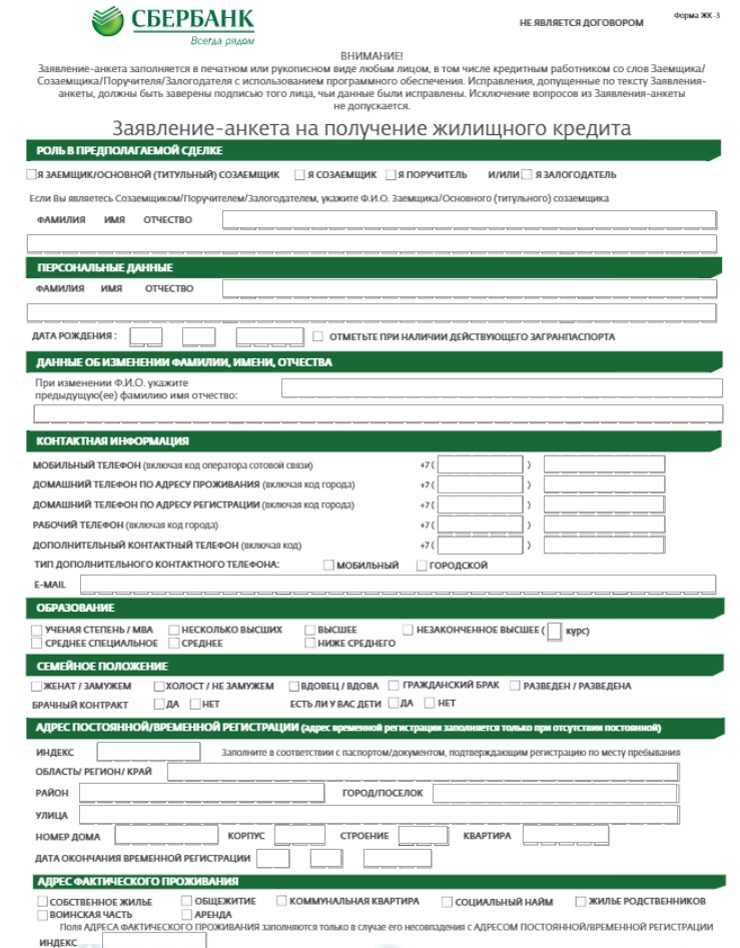

Эксперты рекомендуют заранее ознакомиться с образцом заполнения анкеты. Это позволит снизить риск возникновения ошибок. Дополнительно нужно принимать во внимание подсказки, указанные мелким шрифтом. Если лицо выступает в роли заемщика, предстоит поставить галочку в соответствующей клетке. Она располагается в левой колонке. Если возникли сложности, можно задать вопросы, воспользовавшись горячей линией.

Для информации о заемщике предусмотрена отдельная графа. Затем стоит переходить к заполнению пункта “персональные данные”. Здесь предстоит зафиксировать ФИО, место появления на свет и дату рождения. Сведения должны совпадать с теми, которые прописаны в паспорте.

Совет эксперта: в процессе заполнение анкеты потребуется указать ИНН. Известны случаи, когда соответствующие документы у граждан отсутствовали. Если вы столкнулись с подобной ситуацией, изначально потребуется обратиться в налоговую и получить бумагу. Без сведений Сбербанк отказывается выдавать ипотеку. Дело в том, что проверка потенциальных клиентов осуществляется через ФНС.

- Затем производится внесение паспортных данных. Важно фиксировать информацию без ошибок. Особое внимание следует уделять наименованию учреждения, предоставившего документ. Если лицо имеет загранпаспорт с действующим сроком, предстоит отметить его присутствие, поставив соответствующую галочку.

- Затем вносятся сведения об изменении ФИО. Важно подойти максимально внимательно к заполнению строки, поскольку с помощью этой информации производится проверка кредитной истории и наличие судимости до смены фамилии.

- В графе “контактная информация” предстоит отразить номера телефонов, по которым при случае с заемщиком могут связаться. Чем больше данных лицо укажет, тем лучше. Это позволит клиенту выглядеть максимально честно в глазах финансовой организации. Если в перечне присутствуют номера стационарных телефонов, это значительно повысит шанс на успех.

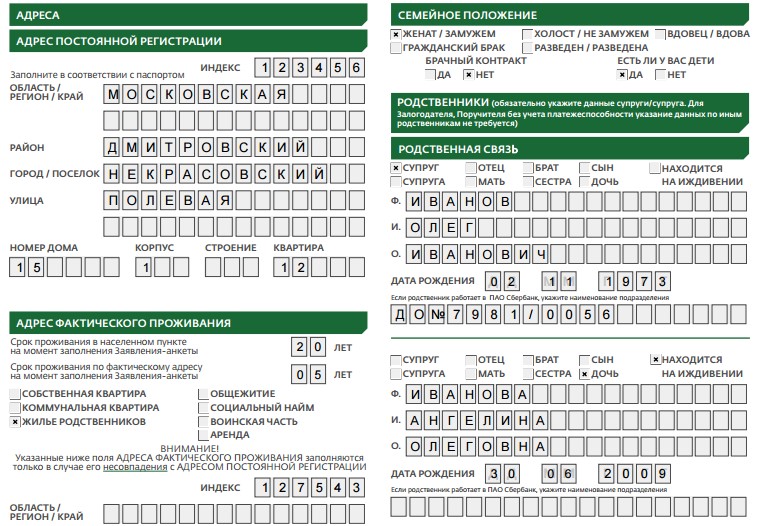

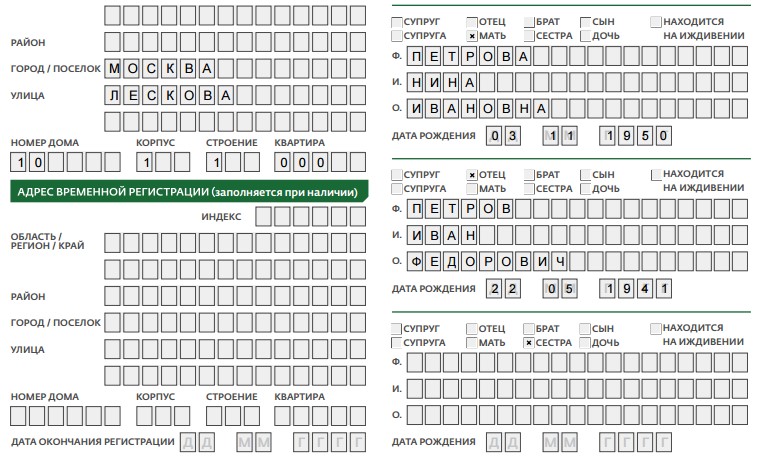

- Далее фиксируются адреса проживания. Важно отрастить сведения о месте фактического нахождения, а также постоянной регистрации.

- Гражданин обязан сообщить сведения об образовании и семейном положении. Если заключён брачный контракт, потребуется отметить его наличие. Дополнительно указывается факт присутствия детей.

- Сбербанк просит отразить данные родственников. Предстоит вписать сведения о ближайших из них.

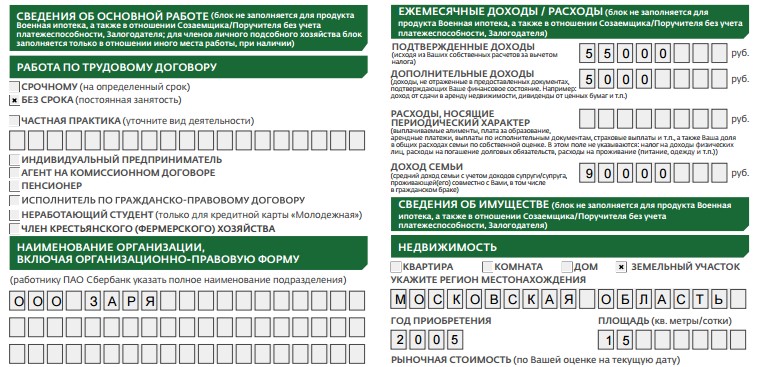

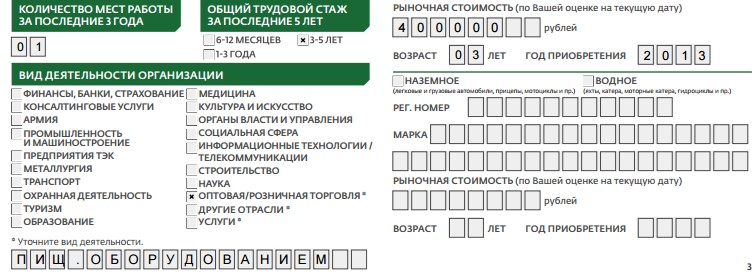

- Далее фиксируются сведения об основной работе. Предстоит отразить информацию об учреждении, в котором осуществляется трудоустройство в настоящий момент. Важно фиксировать сведения максимально подробно и точно. Если какие-то данные отсутствуют, нужно уточнить их заранее.

- Важнейшим этапом выступает заполнение раздела о ежемесячных доходах. Ими финансовая организация интересуется в первую очередь, поскольку данные позволяют оценить платежеспособность. Дополнительно предстоит отразить информацию об имеющемся имуществе. Его присутствие будет учтено при анализе финансового благосостояния и платежеспособности.

Анкета на оформление ипотеки в Сбербанке

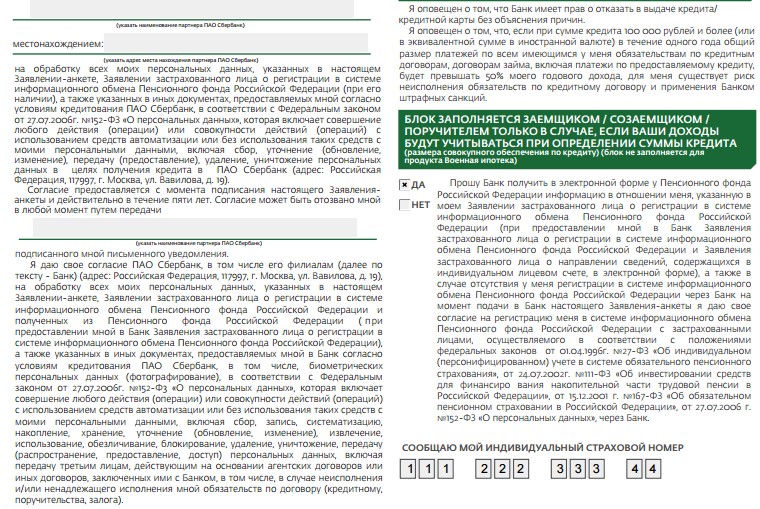

- Затем человек дает согласие на обработку персональных данных. Рекомендуется предварительно изучить информацию, указанную мелким шрифтом. Лицо имеет право дать согласие на обработку сведений или отказаться от осуществления процедуры. Однако когда речь идет об ипотеке, согласиться с манипуляцией придётся в любом случае, поскольку в иной ситуации анкета будет отклонена.

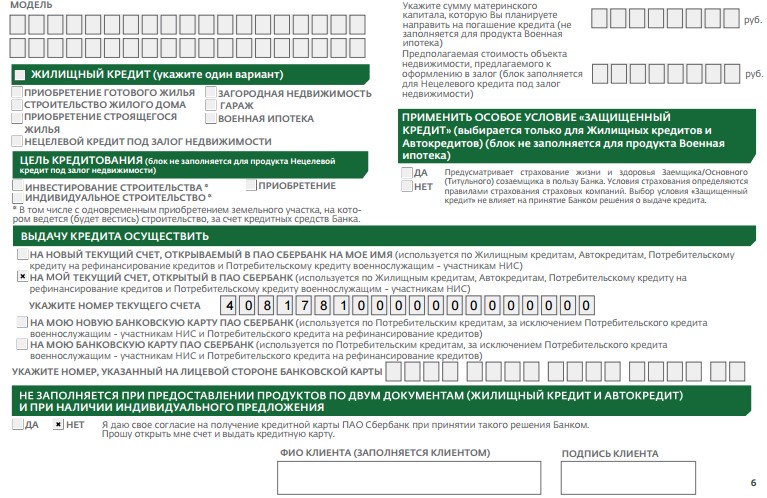

- Последний раздел предназначен для фиксации информации по запрашиваемому кредиту. Здесь предстоит отразить желаемую сумму и срок кредитования. Эксперты советуют запрашивать несколько большее количество денежных средств, чем то, которое требуется на самом деле. Дело в том, что учреждение по итогам рассмотрения анкеты практически всегда занижает одобряемую сумму.

- В разделе “тип жилищного кредита” нужно указать, что планируется покупка недвижимости в новостройке или на вторичном рынке. Дополнительно фиксируется цель и особые условия кредитования, если они присутствуют. Далее нужно предоставить номер банковского счёта для перечисления заемных средств. Если он ранее не был открыт, нужно попросить финансовую организацию об осуществлении процедуры. Заполнение анкеты завершается указанием ФИО и подписи. Если заемщику отказали в принятии заявки к рассмотрению, он может написать жалобу.

Первое, с чем предстоит столкнуться клиенту при оформлении потребительского займа в любом кредитном учреждении – это заполнение соответствующей анкеты. Она является одним из официальных документов, который потенциальный заемщик должен предоставить в банк. Анкета служит для кредитора основным инструментом сбора информации о клиенте. Все данные в документе тщательно проверяются службой безопасности банка. К заполнению заявки следует подходить ответственно и грамотно, не допуская ошибок. В статье подробно описана инструкция подачи анкеты на потребительский кредит в Сбербанке.

Сбербанк предоставляет потенциальным заемщикам несколько видов потребкредита:

- без обеспечения;

- под поручительство физических лиц;

- под залог недвижимости.

Они доступны лицам, отвечающим базовым требованиям по возрасту и стажу работы.

На любой из трех видов кредита следует заполнить один и тот же вариант анкеты.

Особенности внесения информации в документ:

- данные вписываются в печатном или рукописном виде со слов заемщика;

- исправления допускается заверять подписью лица, чьи сведения необходимо исправить;

- запрещается исключение пунктов из заявления.

Внесение в заявление ложных данных влечет за собой отказ в оформлении потребительского кредита. Сотрудник банка заранее предупреждает об ответственности клиента за предоставление недостоверной информации.

Документ состоит из 6 частей и визуально разделен на пункты. Каждый из них требует полного и вдумчивого вписывания данных.

Часть 1

- Роль в предполагаемой сделке.

Отметить статус соискателя – заемщик, созаемщик, поручитель или залогодатель.

Указать ФИО, полную дату рождения и место рождения. Вся информация должна соответствовать сведениям в паспорте. В этом пункте требуется внести номер ИНН, указать свой пол.

Ввести номер, серию паспорта, кем и когда выдан документ. Данные должны совпадать с паспортными. Если есть заграничный паспорт, то отметить это галочкой.

- Данные об изменении ФИО.

Пункт необходимо заполнить, только если по какой-либо причине произошла смена ФИО. Есть специальная строка, чтобы указать иной повод, кроме брака.

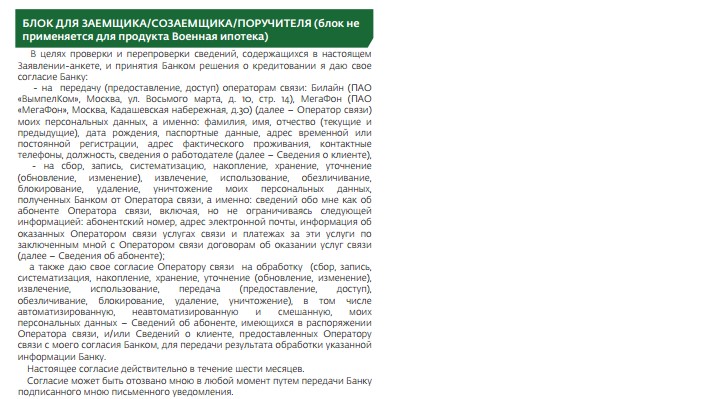

В данном пункте вся указанная информация тщательно проверяется сотрудниками банка. Номера телефонов должны быть действующими. Лицам, чьи телефоны обозначены в анкете, будут звонить из банка с уточняющими вопросами. Если есть e-mail, желательно вписать и его. Чем больше сведений, тем вероятнее одобрение заявки на кредит.

Выбрать из предложенных вариантов.

Часть 2

Выделена для выявления адресных данных и семейного положения потенциального заемщика.

- Адрес постоянной регистрации.

Заполнить поля полностью в соответствии с паспортной регистрацией.

- Адрес фактического проживания.

Указать срок проживания и вид жилья. Если адрес не совпадает с постоянным, то следует заполнить нижние поля.

- Адрес временной регистрации.

Заполняется только при наличии.

Поставить галочку в соответствующем окошке.

Для женатых/замужних обязательно вписать данные супруга(и), детей, если они есть. Информацию о других родственниках указать, если они являются созаемщиками или поручителями.

Часть 3

Она отведена для заполнения сведений о трудовой занятости, доходах и владении имуществом.

Данные о месте работе банк просит подкрепить ксерокопией трудовой книжки. Информация о недвижимости указывается только в том случае, если эти дом, квартира и т.д. официально принадлежат соискателю. Банку необходима гарантия надежности будущего заемщика.

Часть 4

Раздел носит информационно-подтвердительный характер, его следует внимательно прочитать. Это дополнительная часть, также касающаяся соискателей, которые являются зарплатными/пенсионными клиентами в Сбербанке. Необходимо внести номер карты или банковского счета, подтвердить сведения и условия ПАО Сбербанк.

Блок с информацией индивидуального страхового номера заполняется только в том случае, если доходы соискателя будут учитываться при определении суммы займа.

Часть 5

Здесь обратить внимание на код субъекта кредитной истории. Это идентификатор, создаваемый заемщиком для того, чтобы впоследствии он смог узнать место нахождения своей кредитной истории.

Часть 6

Соискателю требуется выложить все сведения о запрашиваемом кредитном продукте. Также указать номер карты Сбербанка или банковский счет, на который следует выдать потребительский кредит.

Банк не обязан выдавать именно ту сумму, которая указана в анкете. Он определяет платежеспособность соискателя и дает столько, сколько считает необходимым, чтобы клиент смог вернуть долг вместе с процентами.

Часть 6.1

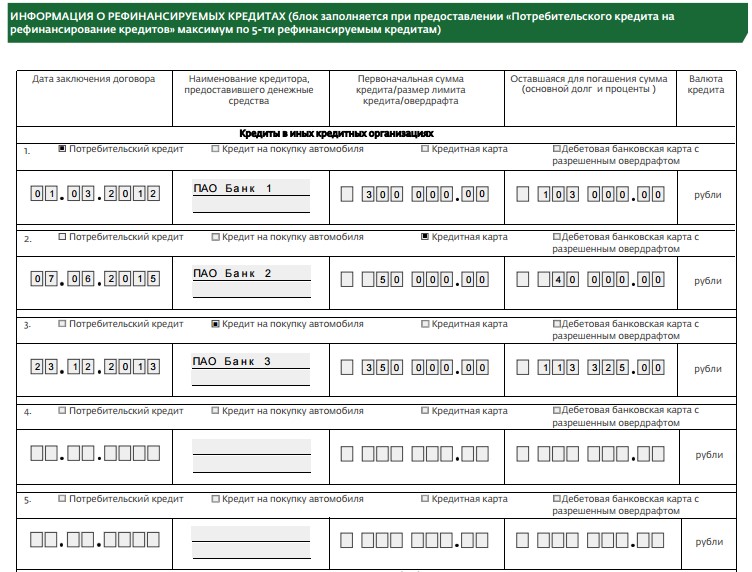

Она заполняется в случае подачи анкеты на потребительский кредит с целью рефинансирования займов.

Отправить анкету через онлайн-сервис не представляется возможным. Зато потенциальному заемщику доступно скачать форму, заполнить и распечатать. Далее просто необходимо отнести ее в ближайшее отделение Сбербанка и отдать кредитному специалисту. Оформленная анкета не является кредитным договором.

Перед тем, как заполнить заявку на кредит в Сбербанке онлайн (образец и инструкция ниже), необходимо разобраться во всех особенностях предлагаемых кредитных продуктов. Их три: потребительский кредит, ипотека и кредитная карта. Каждый отличается процедурой подачи заявки и условиями. Но главное, оформить запрос можно через интернет.

Для оформления заявления достаточно иметь под рукой компьютер или мобильное устройство, подключенное к интернету. Перед отправкой нужно заполнить специальную форму. У каждого клиента Сбербанка есть личный кабинет. Чтобы войти в систему, необходимо идентифицироваться. Для этого вводится логин с паролем.

Если же претендент не является клиентом этого банка, и интернет-банкинг недоступен, пользуются официальным сайтом. На главной странице есть информация о займах. Нажатие соответствующей кнопки открывает окно формы. Образцы заполнения идентичны по содержанию, но различаются по компоновке. В основных аспектах процедура схожа, имеются некоторые отличия в зависимости от типа займа.

Процедура подачи заявки не гарантирует получение денег, даже если заявитель является пользователем услуг Сбербанка. Заем выдается после подписания договора. Для этого нужно явиться в ближайший офис с необходимыми документами. После подачи онлайн заявки на кредиты, банк проверяет все указанные в них данные.

Возможные варианты развития событий:

- Удовлетворения просьбы в полном объеме. Деньги выдаются способом, указанным в договоре.

- Отказ в кредитовании. Если кандидатура расценена как ненадежная, Сбербанк откажет в выдаче кредита без объяснения причины.

- Частичное удовлетворение. После рассмотрения финансовых возможностей заемщика Сбербанк может уменьшить сумму.

Чтобы узнать, почему не дали кредит, нужно в интернете в онлайн-режиме связаться с консультантами.

Служба безопасности Сбербанка проверяет данные, предоставленные претендентом на кредит. Ложь усугубит ситуацию, поэтому все сведения должны быть достоверны. Ошибки, опечатки, неточности или отсутствие каких-либо данных – причина увеличения срока рассмотрения заявки. В некоторых случаях из-за этого приходит отказ. Важно внести правильную информацию и перепроверить ее перед отправкой.

Кредитная история важна. Она хранится в единой базе. Ее можно улучшить, если взять для начала небольшой займ и вовремя его выплатить согласно графику обязательных платежей. Самому запрашивать справку об истории кредитов не нужно. Это сделают сотрудники банка. Отказ никак не комментируется, и приходится догадываться, с чем он связан.

Сбербанк предоставляет льготные условия тем, кто подает запрос через интернет. Экономия небольшая – 1%, но на больших суммах она ощутима. Чтобы правильно пройти процедуру, нужно действовать согласно пошаговым инструкциям, приведенным ниже. Для каждого случая образец заполнения заявки и процедура ее отправки отличается в зависимости от типа кредита.

- Целевое назначение кредитных средств (квартира в новостройке, вторичное жилье и т.д.).

- Цена недвижимости, установленная продавцом на момент заключения договора о намерении взять ипотеку.

- Сумма первоначального взноса, которая планируется для внесения при оформлении.

- Желаемый срок возврата кредита (на данном этапе определяется претендентом).

Заполняя кредитный бланк, в форме нужно указать нужные сведения, например, получает ли человек зарплату на сберкарту, застрахована ли жизнь заемщика и т.д. Личные данные обязательны. Это не только ФИО. В заявлении указывается:

- занимаемая должность;

- место трудоустройства;

- форма собственности и вид деятельности;

- адрес отделения, где будет подписан договор.

При выборе офиса необходимо учесть, что он должен располагаться по местонахождению недвижимости. В приложенных файлах пересылается скан-копия паспорта. Вносятся сведения об объекте недвижимости, приобретаемой в кредит. После оформления заявка отправляется на рассмотрение.

Пошаговая инструкция выглядит так:

Если допущена ошибка, специалист по кредитам Сбербанка связывается с претендентом и уточняет детали.

Такая заявка подается с официального сайта или из личного кабинета Сбербанка. На сайте опубликована необходимая информация об:

- условиях кредитования;

- процентных ставках;

- бонусах и льготном периоде;

- лимитах и сроках возврата.

Учитывается не только процентная ставка и бонусы. Важно взять в расчет ежегодную комиссию за обслуживание карты. Под льготным периодом понимают количество дней, в которые на полученную сумму Сбербанком не начисляются проценты. Есть карты, предназначенные для конкретных целей. Они позволяют экономить на покупках, в путешествиях, заправляя автомобиль и т.д.

При заполнении заявления требуется указывать достоверную личную информацию из документов, при подписании кредитного соглашения предъявляются оригиналы. Чтобы подать запрос на кредит, достаточно получить бланк в отделении Сбербанка или воспользоваться интернет-ресурсами (официальный сайт или личный кабинет). Но кредит не выдадут без:

- паспорта гражданина Российской Федерации с регистрацией;

- выписки из трудовой книжки, коллективного или трудового договора;

- справки по форме 2-НДФЛ с указанием заработка за полгода;

- справки из ПФ, если заявитель – пенсионер.

Перечень увеличивается по требованию Сбербанка. Для выпуска кредитной карты больше ничего не требуется. Заемщик должен предоставить бумаги на недвижимость, если оформляется ипотека. При получении потребительского кредита Сбербанк вправе потребовать документы на поручителя, а также бумаги на залоговое имущество или недвижимость, которой владеет заемщик.

Получение одобрения не обязывает заемщика подписывать кредитный договор. Есть время, чтобы подумать и оценить целесообразность принятия долговых обязательств. На это Сбербанк дает один месяц: 30 дней после подачи заявления-анкеты на получение потребительского кредита в Сбербанк считается достаточно, чтобы получить деньги. То же касается кредитных карт.

Если в течение указанного периода заемщик не подтверждает готовность принять обязательства по кредиту, Сбербанк аннулирует заявку автоматически. В случае с ипотекой срок увеличен до трех месяцев. Это связано с тем, что претенденты не успевают подготовить все необходимые бумаги на недвижимость.

Отслеживать статус можно из личного кабинета, если оформляется кредитная карта или потребительский кредит. Ипотека в интернет-банке онлайн не отображается. Для этого нужно войти в систему Дом Клик. Заемщик получает СМС-сообщение с приглашением в банк. В оговоренные сроки нужно явиться в офис и подписать договор, в котором указывается, через сколько дней деньги поступят на счет.