Ипотека – востребованный продукт, с помощью которого можно быстро стать владельцем своей квартиры, при отсутствии всей стоимости. Перед подписанием договора каждый заемщик обязан знать, может ли банк забрать ипотечную квартиру, если это единственное жилье. Специально для читателей нашего портала рассмотрим, имеет ли право банк забрать у своего клиента единственное жилье, если он перестал оплачивать кредитный договор.

Важно понимать, что в первую очередь приобретаемая квартира является залоговым обеспечением в банке. В результате этого банк имеет право на законном основании лишить должника квартиры.

Для того чтобы получить разрешение, кредитору следует подготовить необходимую документацию и обратиться в суд. Как показывает практика, со стороны суда принимаются различные меры, направленные на получение долга с целью сохранения единственного жилья.

Получается, все решается персонально. В рамках закона финансовая компания имеет полное право изъять имущество с целью продажи и погашения задолженности.

Внимание! В результате этого опытные эксперты рекомендуют при подписании договора оценить финансовые возможности и создать подушку безопасности. Это необходимо для того, чтобы банк не забрал ипотечную квартиру. Отстаивать права и восстанавливаться в графике крайне сложно.

Многие заемщику могут представить себе 90-е годы и подумать, что грозный сотрудник банка может прийти домой и выселить. На самом деле все немного иначе.

Как банки забирают ипотечную квартиру:

- Если переговоры с клиентом не дали результата, уполномоченный сотрудник банка направляет иск, с требованием взыскания долга в банк. В качестве просьбы банк просит разрешить изъять залоговое жилье для продажи и закрытия долга.

- Пристав, получив иск, первым делом оценивает финансовое положение заемщика и поручителей по договору. Все счета дожника, поручителей и созаемщиков в банке арестовываются. В рамках закона судебный пристав имеет право списать деньги с банковского счета заемщика в случае возникновения долга.

- В случае, когда нет возможности взыскать сумму долга с клиента, то банк дает разрешение на выставление ипотечной квартиры на продажу с лишением право собственности заемщика.

- Уполномоченный сотрудник банка выставляет имущество на продажу. Полученной суммой от продажи погашается долг, а остаток выплачивается заемщику по договору.

Внимание! На практике банки продают квартиры по стоимости ниже рыночной. Их основная цель – вернуть свои деньги. Именно поэтому такая сделка невыгодна заемщику. Бывали случаи, когда заемщики после продажи имущество оставались ни с чем, или еще были должны кредитору.

Что делать, если сотрудник банка при возникновении долга звонит и грозит забрать квартиру, несмотря на то, что в ней прописаны дети. В такой ситуации лучше постараться найти возможность оплачивать дог, поскольку в рамках закона банк действительно может забрать ипотечную квартиру, несмотря на то, что она является единственным жильем и в ней прописан ребенок.

Конечно, процедура изъятия имущества будет долгой. Для получения разрешения на продажу суд должен получить разрешение со стороны органов опеки. Если ребенку негде жить, то органы опеки выдать такой документ не смогут.

В результате этого заседание по делу может длиться годами. Однако не стоит радоваться, поскольку в течение указанного периода банк может начислять пени или штрафы. Возвращать долг все равно придется, вот только придет время, и банк сможет получить разрешение на выселение заемщика с ребенком из ипотечной квартиры.

Бывают ситуации, когда клиент исправно оплачивает ежемесячные взносы по договору, а банк направляет иск в суд с целью изъятия имущества, для дальнейшей его продажи. Почему такое бывает, ведь заемщик выполняет обязательства перед финансовой компанией? С одной стороны, все верно, а с другой – важно помнить и про другие обязательства, которые черным по белому прописаны в ипотечном договоре.

Кредитор может изъять квартиру если:

- заемщик без ведома и разрешения стал сдавать ее в аренду и получать доход;

- имущество было передано в другой банк или иную компанию в качестве обеспечения;

- за несколько лет проживания клиент халатно относиться к квартире и все делает для того, что имущество было непригодным для проживания;

- не оформлен договор страхования конструктивных элементов на новый срок;

- заемщик не пускает специалиста банка в квартиру с целью осмотра имущество (данное право прописано в договоре);

- клиент при оформлении кредита предъявил ложные сведения или не оповестил о смене данных.

При выявлении таких нарушений суд встанет на сторону банка и клиенту придется попрощаться со своей квартиры. При этом судебному приставу совершенно неважно, единственное это жилье или нет.

Если вам необходима быстрая помощь высококвалифицированного юриста, то просто заполните заявку и получите ответы на все интересующие вопросы.

Получается, банк имеет законное право забрать квартиру с целью продажи и погашения долга по ипотеке. Все что необходимо сделать кредитору – это подготовить документы и иск в суд. Если у заемщика нет детей, то решение принимается в пользу финансовой компании быстро.

При наличии детей, которые прописаны в ипотечной квартире, рассмотрение иска по времени увеличивается. Однако рано или поздно банк принимает решение забрать ее и пустить с молотка.

Важно понимать, что финансовое учреждение не будет заботиться о том, чтобы продать имущество максимально выгодно, чтобы у клиента остались деньги. Их цель – вернуть свои деньги с учетом процентов.

Люди обращаются к банкам, чтобы получить кредит, но когда они не могут его погасить, может взыскаться имущество. Банки забирают вещи, которые будут равносильны стоимости кредита, чтобы погасить долги. Помимо обычного имущества, дело может дойти до взыскания целой квартиры. Но правда ли это?

Заявка на кредит наличными на нашем сайте Заполнить

Это правда, что банки списывают все долги путем продажи их имущества. При этом такая финансово-кредитная организация не может сама это делать. Изначально, за все правовые действия отвечают судебные органы.

Только после их одобрения, могут вступить в силу коллекторские службы. Иногда банки могут говорить, что отберут все имущество вплоть до квартиры, но так они просто запугивают, чтобы должник начал что-нибудь предпринимать, чтобы погасить долг.

Сначала банк должен подать заявление на процедуру взыскания имущества должника. Только после одобрения правовых органов, выполняется изъятие вещей, которые продают и деньги возвращают в банк.

Иногда дело может дойти и до отъема квартиры должника, но банки решаются на это очень редко. Это очень ответственный шаг, так как:

- Получить одобрение суда бывает очень трудно, особенно, когда подают заявление, чтобы изъять квартиру. Суд может разрешить данный процесс только в том случае, когда должник имеет внушительный долг и сам заемщик не может предъявить каких-либо доводов по тому, как он будет погашать кредит.

- Когда банки забирают имущество, то потом его выставляют на торги. Но для оценки и организации самих торгом необходимо время и финансы, а квартира может предоставить множество проблем банку по этому поводу. Поэтому не все финансовые организации решаются на подобный шаг.

- Взыскание квартиры для банков часто бывает обременением, а не способом погасить кредит. Такой процесс может доставить множество хлопот и это бывает не так эффективно, как казалось на первый взгляд. Сама квартира должника может находиться в ужасном состоянии, что значительно снижает вероятность её продажи, а также в ней может быть прописано много людей, которые социально не защищенные.

Самым страшным моментом в изъятии имущества и самой квартиры для должника является то, что квартира может находиться в долевой собственности.

Это означает, что банк может подать заявление на взыскание только доли должника. Если это вступит в силу, то пострадает не только должник, но и рядом живущие люди. Потом банковская организация будет стараться выселить и других жильцов.

Бывают случаи, когда банк не может изъять квартиру за долги по потребительскому кредиту. Это происходит при следующих факторах:

- Когда у должника его квартира является единственным жильем. Если данная квартира является единственной крышей над головой, то банк не имеет право её забирать и продавать. Единственное, что он может сделать – это наложить судебный арест. Таким образом, на владельца квартиры накладывают некие ограничения в её использовании. Ему запрещается выполнять какие-нибудь юридические действия в ней, например, регистрация и вселение. Разрешается только пользование квартирой и проживание в ней.

- Если в изымаемой квартире прописан несовершеннолетний ребенок. Так как закон всегда на стороне детей, а их защищают органы опеки, то получить согласие на продажу квартиры, где прописаны дети, практически невозможно. При наличии другой жилплощади у родителей ребенка, банки могут получить согласие на процедуру изъятия.

Самый адекватный способ не дать банку забрать квартиру за долги по ипотеке или кредиту – это погасить самому займ.

Если у должника есть другая квартира и не получается погасить кредит, то банк немедленно начнет действовать. Что в данной ситуации необходимо предпринять?

Самое простое, что можно сделать, перед изъятием вписать в квартиру несовершеннолетнего ребенка. Это на время обезопасит должника, но службы опеки могут разрешить процедуру взыскания из-за второй жилплощади.

Также можно договориться с самим банком, чтобы реструктуризировали его задолженности. Но об этом стоит позаботиться заранее, пока дело не дошло до суда.

На практике, банки часто идут на контакт. Решайте проблемы путем прямого диалога, а не обмана. И ваша недвижимость останется при вас.

Не забудьте прочитать:

В качестве бонуса, вы можете прямо сейчас:

Потребительский кредит — так называют кредит на покупку недорогой техники, стройматериалов и других предметов потребления. Часто такие услуги предоставляют магазины электроники. Если верить статистике — более 70% телевизоров, телефонов верхней категории стоимости и мебели покупается именно по программе потребительского кредитования. Плюсы в таком кредите тоже есть — хоть ставки и высоки, но в дальнейшем эти предметы могут подорожать (например, мебель сильно поднялась в цене после последнего обвала рубля), но и минусов достаточно — высокие, если сравнивать с другими программами кредитования, проценты и дополнительные комиссии, которые разрешено взимать.

Самым главным минусом потребительского кредита (уж извините за юмор) является необходимость его выплаты. За просрочки и неуплаты последуют штрафные санкции, вплоть до описывания имущества судебными приставами и наложения арестов на счета в случае наличия исполнительного листа. Да, ответственность за неуплату прописана в условиях предоставления кредита по договору и уйти от нее довольно проблематично, если не сказать — невозможно.

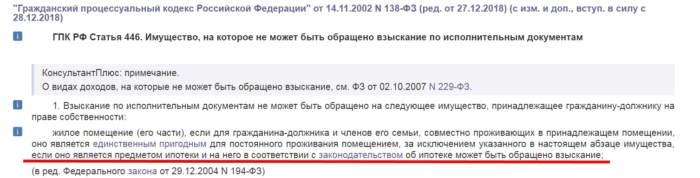

Хороший вопрос, на который нужно отвечать юридически грамотным языком со ссылкой на действующие законы. Так вот Гражданский процессуальный кодекс России, Федеральный закон N 138-ФЗ от 14.11.2002, а конкретнее — его 446 статья под названием «Имущество, на которое не может быть обращено взыскание по исполнительным документам», говорит, что жилое имущество (к нему относятся в том числе и части жилого помещения), являющееся единственным для проживания кредитора или членов его семьи, не может быть объектом взыскания по исполнительным документам.

Что касается слухов, которыми наполнен интернет, в которых люди утверждают, что тот или иной банк отнял квартиру за просрочки по кредиту — они касаются именно тех случаев, когда квартира была приобретена по договору ипотечного кредитования и к потребительскому кредиту отношения никакого не имеет. Квартира, купленная в ипотеку, до момента полного погашения кредита не является полной собственностью заемщика, а принадлежит банку, это также прописано в условиях договора.