Добрый день, Виктор! Обычно потребительские кредиты берут на сумму от трехсот тысяч до миллиона рублей. При необходимости в меньшей сумме в основном используется кредитная карта. Спрос же на потребительский кредит можно объяснить рядом факторов.

Первый – потребительские кредиты доступны. Большинство банков упрощает процедуру рассмотрения кредитной заявки и снижает число документов. Однако можно безошибочно заявить, что одним из самых важных факторов является возраст.

Например, получить потребительский кредит в 20 лет, легче чем 18 или 19. И предложений с такими привлекательными условиями сегодня предостаточно.

Ставка кредита может быть от 16% годовых до 70. Конечно, чем меньше ставка – тем больше документов и гарантий затребует банк.

Второй фактор – потребительский кредит дает возможность без ощутимого для бюджета ущерба купить нужную вещь сразу. Банки могут предложить на любой вкус программу ежемесячных платежей и сроков кредитования.

Максимальный срок потребительского кредита – 7 лет, однако в основном клиенты берут кредит на 5 лет. Кроме того, существует возможность досрочного погашения кредита, тогда проценты будут начислены только за реальный срок использования.

В основном кредиты берутся на ремонт или отдых, однако в последнее время набирает популярность потребительский кредит с целью решения жилищных проблем.

Процентная ставка по ипотечному кредиту растет, постепенно приближаясь к ставке потребительского, разница между ними все меньше и меньше. Но при этом, при получении ипотечного кредита заемщик должен застраховаться, оплатить некоторое количество комиссий банка и оформить квартиру в залог для банка. При потребительском кредите на ту же сумму всего этого делать не придется.

Например, клиенту нужен миллион рублей для обмена маленькой квартиры на большую. При взятии ипотеки образуется примерно 35000 рублей дополнительных расходов.

А разница в ежемесячных платежах получается небольшая – порядка одной-двух тысяч, однако именно по причине лишних расходов при получении потребительский кредит выглядит привлекательнее ипотечного на ранних сроках.

А тот факт, что квартира не является залогом банка, дополнительно повышает привлекательность потребительского кредита – в случае возникновения проблем с выплатами, ее можно продать и погасить кредит, а с ипотекой такой возможности у Вас не будет – квартиру, служащую залогом, нельзя продать без согласия банка.

Впрочем, у потребительского кредита есть и недостатки. Условия банка при получении такого кредита могут подойти не всем. В большинстве банков предложение по потребительскому кредиту не превышает полутора миллионов рублей, а такой суммы может быть недостаточно для покупки жилья, и тогда опять же стоит обратить внимание на ипотечный кредит.

Важна и разница в размере подтверждаемого дохода. Если Вы оформляете потребительский кредит на миллион рублей на пять лет, Вам необходимо иметь подтвержденный доход примерно в полтора раза больше, чем в случае с ипотекой.

Такая разница объясняется увеличением срока кредита в два раза и снижением процентной ставки до 13%. Кроме того, заемщик всегда может погасить кредит досрочно, снизив тем самым и срок кредита, и общую сумму платежа.

Потребительское кредитование – это самая распространённая банковская услуга. Займы здесь не требуют никакой цели. Выдаются они довольно легко. А их суммы вполне впечатляют. Но насколько лет можно взять потребительский кредит, чтобы без проблем его вернуть. Чтобы понять это, давайте посмотрим, на какие сроки вообще дают кредиты банки.

Заявка на кредит наличными на нашем сайте Заполнить

Если отвечать на этот вопрос конкретно, то потребительские займы сегодня даются на 5 лет. Есть некоторые варианты, где можно получить займы на 7 лет. Это максимальный порог.

Минимального порога нет, так как действует закон о досрочном погашении в любое время.

Но вообще, договор заключается, как правило, на 1-2 года минимум. Встречаются банки, где договор потреб. ссуды дается на 6 мес. в виде минимального значения.

Микро периодов тут нет. Это не МФО. Банку необходимо заработать. Так что давать деньги на пару месяцев он не станет. Если конечно, это не экспериментальная программа по экспресс кредитованию.

Давайте в качестве примера приведем максимальные сроки кредита в крупных отечественных компаниях:

- Ренессанс кредит – 5 лет;

- Восточный – 3 года;

- Тинькофф – 3 года;

- Росбанк – 7 лет;

- Россельхозбанк – 7 лет;

- ОТП – 10 лет;

- ВТБ – 5 лет и тд.

Таким образом, на особо большие сроки кредитные организации не хотят давать займы. Но есть единичные программы, где кредит длится до 20 лет. Это, например, займы под залог недвижимости.

Смотря для какой цели и на какую сумму вы берете. Смотря какие у вас вообще финансовые возможности.

Если судить экономически, то лучше брать кредит на маленький срок. Так ваши конечные переплаты будут меньше.

Но вообще, посмотрите, насколько сложно будет вам платить. Подумайте, какая сумма нужна.

Если смотреть по статистике, то займы на различные не важные покупки берут на 1-2 года.

Потребительское кредитование на строительство или иные серьезные задачи имеет порог 3-6 лет. Так как тут вернуть все быстро тяжело.

Можно взять займ на максимальный срок, который предлагает банк. Но при возможности оплачивать его досрочно. Это если вы не совсем уверены в своих силах.

Многие люди сегодня ищут займы именно на 10 и более лет. Им кажется, что платить понемногу и не напрягаться, это выгодно.

Но это не так. Ведь при погашении кредита вы лишаетесь части дееспособности. Вы обремененный человек.

Кроме того, можно лишиться работы или потерять часть заработка.

При этом помните, что процентная ставка – это переплата за один только год. Например, 10% по кредиту значит, что вы за 1 год отдаете банку 10% от суммы, которую взяли.

А за 5 лет вы дарите кредитору половину его кредита. Это довольно много.

Так что взять потребительский кредит можно на срок до 7, иногда до 10 лет. Только стоит ли это делать?

Лучше как следует подумать, и постараться сократить общение с банком до минимума.

В дополнение темы:

В качестве бонуса, вы можете прямо сейчас:

Банковские кредитные инструменты и продукты востребованы большинством населения и бизнесом, позволяя получить финансирование здесь и сейчас. Такая схема оправдана только в том случае, если заемщик достаточно четко представляет, на какой срок нужен ему кредит, так как придется расплачиваться за взятые деньги в долг своими собственными.

Каждый лишний год кредита будет стоить немалых денег (в виде процентов). К тому же, лишние сроки кредитования лишают заемщика свободы действия, так как принятые на себя долгосрочные обязательства могут стать препятствием для реализации других кредитных вариантов.

В этой статье будет рассказано о том, какие максимальные сроки кредитования существуют в Сбербанке. Эта организация праву считается лидером потребительского и ипотечного кредитования не только в России, но и во многих странах бывшего СССР.

По большинству кредитных продуктов Сбербанк имеет стандартные форматы предоставления заемных денег и определение сроков кредитования. Причем, это совсем не значит, что определенные сроки кредитования не имеют вариантов уменьшения или, наоборот, увеличения. Все зависит от конкретных обстоятельств заемщика, и Сбербанк в некоторых случаях довольно гибко реагирует на нестандартную ситуацию клиента.

Итак, если говорить о конкретных максимальных сроках кредитования, то исходя из существующей линейки кредитов Сбербанка, можно определить следующие основные сроки:

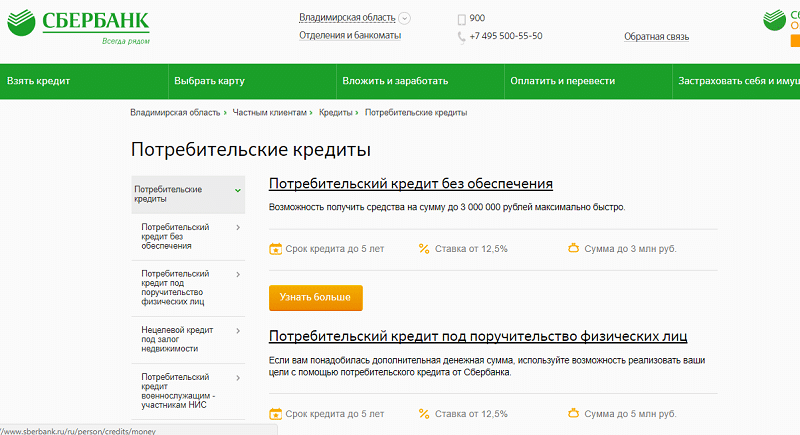

- Потребительский кредит без обеспечения. Максимальный срок потребительского кредита предусмотрен на период не более 5 лет.

- Потребительский кредит наличными с предоставлением гарантий или поручительства со стороны третьих лиц. В этом случае максимальный срок долга составляет также 5 лет.

- Потребительский кредит, где предметом залога может служить недвижимость, принадлежащая заемщику — его собственная квартира, дача, земельный участок, гараж или парковочное место. В этом случае потребительский кредит имеет максимальный срок кредитования 20 лет.

- Ипотечный кредит. Как правило, предоставление ипотечного займа осуществляется исходя из конкретных стартовых условий заемщика, его платежеспособности, а также от того, что он может предоставить банку в виде залога или кредитного обеспечения. Максимальные сроки кредитования по ипотеке в Сбербанке ограничены 30 годами (зависит от программы). Причем, получить кредит на такой срок могут только молодые люди возрастом до 25 лет. Что вполне логично, так как расчет ставки кредита и суммы платежей по основному долгу проводятся на основе определения долгосрочной платежеспособности заемщика. В большинстве случаев она состоит из зарплаты наемного работника, сроков его выхода на пенсию.

Кроме этих основных категорий, существуют специальные сроки кредита для отдельных социальных групп граждан, таких как военнослужащие, пенсионеры, кредиты на образование. Но, исходя из практики, максимальный срок кредита в Сбербанке обусловлен тем, что он придерживается политики, что только кредиты, обеспеченные реальным залогом. Именно они имеют шанс иметь максимальные сроки.

Кроме стандартных условий предоставления кредита, даже если имеется подписанный договор с оговоренным сроком, имеется возможность увеличить срок кредитования до максимального в случае, так называемой, реструктуризации или рефинансирования кредитного договора. Реструктуризация кредита возможна в следующих случаях:

- потеря трудоспособности по медицинским показаниям, в том числе и постоянная, например, получение инвалидности;

- потеря основного вида дохода или заработка в случае увольнения по причинам, не зависящим от заемщика, например, сокращение в компании или ее банкротство;

- наступления каких-либо форс-мажорных ситуаций — стихийных бедствий, пожаров, наводнений, автоаварий;

- если в семье произошло увеличение детей, позволяющее получить заемщику статус многодетной семьи (3 и более детей).

В подобных случаях в Сбербанке предусмотрены программы пролонгации кредитного договора. Пролонгацией кредитного договора предусмотрено, что срок общего кредитования увеличивается, а соответственно пересчитываются и суммы ежемесячных платежей по процентам:

- для ипотечных кредитов сроки могут быть увеличены до 10 лет, но не более чем на 35 лет;

- по потребительским кредитам всех имеющихся в Сбербанке типов срок может быть увеличен на 3 года, но не более чем на 7 лет по общему сроку кредитования.

При обращении в офис банка непосредственно будет предложено заполнить соответствующее заявление. Для его заполнения нужны будут следующие документы:

- оригинал документа, удостоверяющего личность – паспорт водительское удостоверение, паспорта поручителей;

- справка полученных заемщиком доходов, как минимум, за 6 месяцев. Такая справка берется в бухгалтерии работодателя;

- трудовая книжка для тех заемщиков, которые были сокращены на предприятии по инициативе работодателя (реорганизация или банкротство компании);

- приказы, распоряжения (копии) о снижении зарплаты, понижении в должности, прямо или косвенно влияющие на способность работника оплачивать взятые на себя обязательства по выплату долгов.

- различные медицинские документы, доказывающие, что заемщик не может продолжать работать в прежнем качестве и соответственно иметь прежний уровень доходов;

- справка из Пенсионного фонда РФ или НПФ (негосударственного пенсионного фонда) о размере текущей пенсии должника. Это нужно для тех заемщиков, кто имеет статус пенсионера;

- справка о личных доходах по форме 2НДФЛ, если заемщик является ИП (индивидуальным предпринимателем) или самозанятым (фрилансером);

- страховые полисы, подтверждающие, что заемщик проявлял должную заботу о сохранности имущества как своего, так и того, которые служат предметом кредитного залога;

- любые другие документы, помогающие понять кредитным менеджерам банка, какой истинный доход и материальное положение должника с тем, чтобы подобрать для него оптимальный вариант кредитной реструктуризации.

После того как заполнено заявление и предъявлены требуемые документы, кредитный специалист банка информирует о том, когда будет принято окончательное решение по реструктуризации кредита. Как показывает практика, такое согласование может занять от нескольких дней до нескольких недель, что зависит от того, насколько полно предоставил заемщик документы.

По вынесенному положительному решению банк и заемщик подписывают дополнительное соглашение или договор о пролонгации кредита, и один экземпляр (оригинал) договора выдается непосредственно заемщику.

В заключение остается отметить, что использование возможностей увеличения срока кредитования должна быть основана на тщательном анализе платежеспособности самим заемщиком. Желание отсрочить расчет по кредиту неизменно сопутствует с тем, что придется платить гораздо больше, чем планировалось изначально.