Статья 4. Создание кредитного потребительского кооператива, его регистрация и лицензирование

1. КПК организуется по желанию физических лиц на добровольных началах.

Численность пайщиков КПК не может быть менее 20 и более 4000 человек.

2. Государственная регистрация КПК осуществляется органами местного самоуправления по месту нахождения КПК.

Для регистрации представляются следующие документы:

заявление о регистрации;

протокол учредительного собрания, подписанный всеми его участниками;

свидетельство об оплате государственной пошлины.

Решение о регистрации должно быть принято не позднее, чем в двухнедельный срок с момента подачи документов в орган местного самоуправления.

Отказ в государственной регистрации возможен лишь в случае несоответствия учредительных документов требованиям законодательства Российской Федерации и Волгоградской области.

Отказ в регистрации может быть обжалован в суде.

Постановлением Администрации Волгоградской области от 3 октября 1995 г. N 493 на Инспекцию негосударственных пенсионных фондов при Управлении социальной защиты населения Администрации Волгоградской области возложены функции по контролю и лицензированию деятельности кредитных потребительских кооперативов, зарегистрированных на территории Волгоградской области

Постановлением Администрации Волгоградской области от 25 марта 1996 г. N 138 утверждено Положение о порядке лицензирования и контроля деятельности кредитных потребительских кооперативов, зарегистрированных на территории Волгоградской области

3. КПК является юридическим лицом с момента его государственной регистрации.

Пайщики — учредители КПК не обладают каким-либо преимуществом перед другими членами КПК.

4. Администрация Волгоградской области создает объективные условия для развития КПК и контроля за деятельностью КПК и их ассоциаций путем наделения соответствующими полномочиями комитет экономики администрации Волгоградской области.

КПК осуществляют свою деятельность на территории Волгоградской области на основании лицензии, выдаваемой инспекциями НПФ и КПК.

Порядок лицензирования деятельности КПК устанавливается администрацией Волгоградской области.

В течение одного месяца после государственной регистрации КПК обязаны представить документы по установленному перечню в комитет экономики администрации Волгоградской области на получение лицензии на заемно-сберегательные операции.

В случае непредставления КПК документов в комитет экономики администрации Волгоградской области кооператив подлежит ликвидации в установленном порядке либо преобразованию в иную организационно-правовую форму.

5. Прием и выбытие членов КПК, изменение величины паевого фонда не влекут за собой перерегистрацию устава КПК.

| > Деятельность кредитных потребительских кооперативов (ст.ст. 5 — 8) |

| Содержание Закон Волгоградской области от 20 сентября 1995 г. N 34-ОД «О защите прав пайщиков кредитных кооперативов в Волгоградской. |

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Прежде всего можно сказать, что кредитные потребительские кооперативы – это то самое новое, которое хорошо забытое старое. Первые кредитные кооперативы появились в Российской Империи во второй половине XIX века (под именем обществ взаимного кредита) – а к 1914 году таких обществ насчитывалось уже более 1000, причем они включали в себя около 8 миллионов человек. Т.е. размах был просто огромный. Сокращение кредитных потребительских кооперативов — КПК — не очень удачное, поскольку ту же аббревиатуру имеют карманные персональные компьютеры. Ввиду этого, а также быстроты ради, КПК также часто называют кредитным или потребительским кооперативом. Окончательно ликвидированы к 1930 году и не возобновлялись до 1991; популярность начали набирать с 2000-х годов, когда бизнес перестал приносить бешеные проценты, а в финансовой ситуации после кризиса 1998 года с ростом нефти начала проглядывать некоторая стабильность.

Кредитный кооператив (кредитный союз или кооперативный банк) — некоммерческая финансовая организация, специализирующаяся на финансовой взаимопомощи путём предоставления ссудо-сберегательных услуг своим членам

По каким нормам работают потребительские кооперативы сегодня и в чем суть их деятельности? Кредитные кооперативы осуществляют перераспределение средств: одни члены имеют лишние средства для вкладов, другие хотят их одолжить на кредитной основе. Возвращая кредит, последние приносят в кооператив прибыль; невозвращение грозит должникам разбирательством с коллекторными агентствами. Кредитный процент установлен несколько выше банковской ставки – зато одолжить можно без больших проблем, включая небольшие суммы. В этом плане КПК граничит с микрофинансовой организацией (МФО), но кроме простоты займа средств (нужно лишь стать членом кооператива), кредитный кооператив предлагает гораздо более адекватную комиссию. Расходы на организацию потребительских кооперативов невысокие, однако их деятельность (за исключением самых крупных) находится практически вне контроля мегарегулятора — Центробанка — хотя и регламентирована рядом законодательных актов.

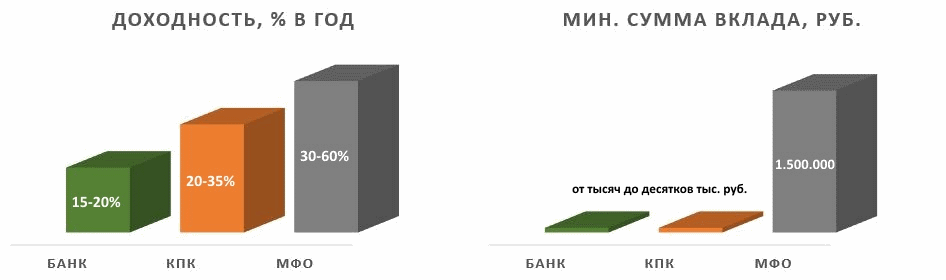

Процентные данные на момент статьи. Доходность по отдельным кредитным кооперативам и МФО может выбиваться из указанных данных – мной указаны средние значения в реальном диапазоне на текущий момент, хотя верхние границы уже весьма спорные. Крупнейшие МФО по доходности вполне могут быть на уровне средних и даже низкодоходных потребительских кооперативов, тогда как пирамиды под видом МФО порой предлагают 100% и даже выше. Итак, мы видим, что кредитный потребительский кооператив по доходности занимает промежуточное место между банками и МФО; минимальная сумма вкладов в кооператив составляет несколько тысяч рублей и сравнима с депозитным вкладом во многих банках. При этом МФО принимают у инвесторов не менее 1.5 миллиона рублей.

Хотя с 2015 года микрофинансовые организации обязаны создавать резервы по займам, деятельность их по-прежнему регулируется недостаточно – так что несмотря на высокий доход вклады в МФО защищены слабо и соотношение доходность/риск находится в красной зоне. Банки находятся в относительно спокойно зоне – с введением страхования вкладов это одна из очень немногих отраслей российского финансового сектора, которая работает пусть не удовлетворительно, однако позволяя рассчитывать на возврат средств (хотя и тут случаются накладки вроде истории с банком Волга-кредит ). Впрочем, крупнейшие банки ТОП-10 выглядят надежно. Потребительский кооператив же при грамотном подходе может представлять неплохой гибрид, сочетая относительную надежность банков и повышенную доходность МФО.

♦ величина резервного фонда не менее 5% суммы привлеченных денежных средств;

♦ максимальная сумма от одного пайщика не более 20% совокупной суммы кооператива;

♦ максимальная сумма займа, предоставляемого одному члену кредитного кооператива, должна составлять не более 10% общей суммы задолженности по займам;

♦ выдача средств на иные виды деятельности кооператива, помимо предпринимательской (если проводятся) должны составлять менее половины от общего баланса кооператива.

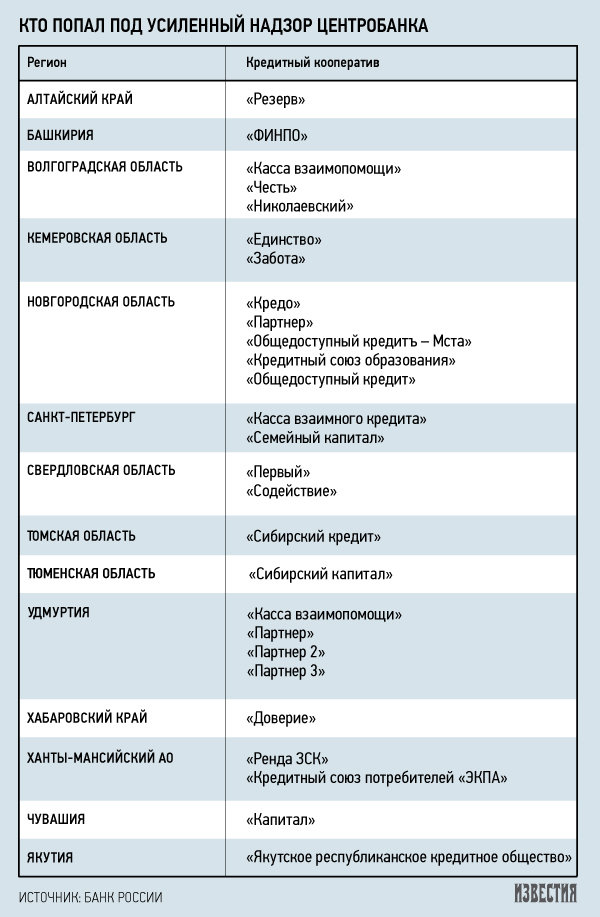

В государственном реестре имеется свыше 3,5 тыс. кредитных кооперативов – в силу этого Центробанк физически не в силах уследить за всеми кредитными кооперативами, сосредоточившись на главных (что, кстати, вызывает их недовольство – со слов представителей крупных компаний к ним постоянно приходят с новыми проверками, тогда как мелкие КПК творят почти все, что хотят). Тем не менее принят реестр кредитных кооперативов, находящихся под усиленным надзором ЦБ:

Данный список – первый повод обратить внимание на включенные в него организации, которые должны проверяться достаточно строго и часто. К сожалению, в кредитных кооперативах не предусмотрено страхование государством (возможно, за некоторую сумму можно застраховаться отдельно, но скорее всего такой процесс сведет доходность к банковскому депозиту), однако есть по крайней мере две ступени негосударственной страховки, на которые можно обратить внимание:

• В 2008 г. в США было зарегистрировано 7969 кредитных потребительских кооператива граждан (кредитные союзы), в которых состояло свыше 70 тыс. пайщиков. Данными организациями было принято 700 млрд. долл. сбережений и выдано кредитов на сумму 600 млрд долл. Невозвращенные и просроченные займы обычно составляют не более 3 % от общей их суммы.

Что такое кредитный потребительский кооператив?

Есть ли лицензия у кредитного потребительского кооператива?

Гарантии кооператива?

В кредитном потребительском кооперативе «Первый Национальный» все займы выдаются под обеспечение: поручительство, залог движимого или недвижимого имущества. Стоимость залогового имущества должна превышать сумму займа. Таким образом риски кооператива, при выдаче займа, сведены к минимуму.

Облагаются ли налогом выплаты по сбережениям?

При заключении договора о передаче личных сбережений, кооператив выплачивает пайщикам КПК проценты (компенсацию) за пользование их личными сбережениями, что является доходом пайщика. В соответствии с действующим законодательством РФ все доходы физических лиц облагаются налогом. Поэтому в день начисления компенсации в Кооперативе удерживается НДФЛ (налог на доходы физических лиц) в соответствии с налоговым кодексом РФ. Согласно пункту 2 статьи 224 Налогового кодекса РФ налог составляет 35% от налогооблагаемой базы.

Требуется ли официальное трудоустройство для получения займа?

Все займы выдаются под обеспечение, т.е. залог движимого или недвижимого имущества, таким образом, требования к Заемщику минимальны. Документального подтверждения трудоустройства и доходов не требуется.

Как часто проводится ли общее собрание пайщиков?

Как отличить кредитный потребительский кооператив от финансовой пирамиды?

Финансовая пирамида – финансовая схема, в которой доход по привлеченным денежным средствам выплачивается не за счет их вложения в прибыльные активы, а за счет привлечения все новых инвесторов и денежных средств.

Кооператив должен входить в состав саморегулируемой организации (СРО) кредитых потребительских кооперативов, следовательно, иметь свидетельство, подтверждающее вступление. Такое свидетельство, как правило, находится на информационном стенде кредитного потребительского кооператива, а также на официальном сайте КПК.

Для сохранности личных сбережений членов КПК (пайщиков), кооператив учавствует в программе страхования финансовой ответственности за неисполнение обязательств по договорам передачи сбережений (займа) перед третьими лицами. Свидетельством участия кооператива в такой программе, является полис страховой компании, который также должен находится на информационном стенде и официальном сайте кооператива.

Также в кредитном кооперативе должны быть выборные органы управления – правление, ревизионная комиссия. Если же годовые собрания не проводятся, отсутствуют выборные органы управления, а его члены не могут влиять на принимаемые решения, то такая организация, скорее всего, является финансовой пирамидой.

Какие преимущества у КПК перед Банком?

Деятельность кредитного кооператива основана только на выдаче займов и приёме сбережений, в то время как деятельность банков несёт как спекулятивный, так и инвестиционный характер, соответственно и рисков потери сбережений у банков больше. Причем все кооперативы имеют свой собственный стабфонд, формирующийся из прибыли кредитного кооператива, который гарантирует безопасность сбережений пайщиков.

Основное преимущество процесса сбережения средств в кредитных кооперативов – защита ваших сбережений от инфляции. Проценты по сбережениям в кредитных кооперативах – гораздо выше банковских (обычно проценты по вкладам в банках не превышают 10%, в то время как реальные темпы инфляции составляют около 15%).

Обычно риск потерять сбережения в банке гораздо выше, чем в кооперативе. И финансовый кризис яркое тому доказательство. Сколько банков закрылось из-за того, что у них отозвали лицензию! Следует подчеркнуть, что кредитные кооперативы независимы от всех финансовых институтов и могут закрыться только по решению пайщиков.

Кооперативы используют прибыль в целях удовлетворения пайщиков. Прибыль нужна кооперативам, чтобы улучшить обслуживание пайщиков, она может идти на повышение ставок по вкладам или понижение ставок по займам. Все операции кооператива и вся его деятельность прозрачна. А зачем нужна прибыль банкам? Часть прибыли они расходуют на выплату дивидендов акционерам, остальную обычно составляют различного рода инвестиции…

Также одним из существенных отличий от Банка, является удобное, для Заемщика, обеспечение. Если вы не хотите искать поручителей, то многие кооперативы могут пойти вам навстречу и взять в качестве залога автомобиль, земельные участки, или недвижимость. Обычно качество кредитного портфеля в кооперативах составляет более 90%.

Кредитные потребительские кооперативы не являются финансовыми пирамидами, ибо они строго соблюдают пределы численности организации, позволяющие обеспечить доступ каждого пайщика к финансовому управлению компании, этими факторами обеспечивается полная прозрачность деятельности кооператива.