Многих интересует ипотека на вторичное жилье в Сбербанке и причин тому немало. Люди обращаются в ПАО Сбербанк, потому что он предлагает чуть лучшие условия договора, чем в других банках. И речь идет не только о процентной ставке. Рассмотрим особенности ипотеки на жилье в старом фонде в Сбербанке и попытаемся для себя уяснить, почему стоит заключать такой договор именно с этой кредитной организацией.

- Сумма по договору ипотеки не должна быть меньше трехсот тысяч рублей.

На максимальную сумму строгих ограничений нет. В некоторых случаях она может превышать 30 000 000 рублей.

- Договор об ипотеке долговременный, так что он не может быть меньше 1 года и больше 30 лет.

- Необходимо сделать первоначальный взнос не менее 15%.

- Сумма займа не должна быть больше 85% стоимости жилья по договору и 85% стоимости жилья согласно оценки.

- Объект недвижимости обязательно страхуется до момента погашения ипотеки. Выгодоприобретателем выступает банк.

Обеспечением по ипотечному кредиту выступает залог приобретаемого жилого помещения, а также земельного участка. На момент заключения договора, гражданин РФ должен достичь возраста 21 года, на момент полного возврата кредита не менее 75 лет. Также он должен работать на одном месте не менее полугода и иметь общий трудовой стаж 1 год за прошедшие 5 лет. Быть зарегистрированным в регионе, где находится отделение Сбербанка, в которое он обратился.

Если заявитель является зарплатным клиентом ПАО Сбербанк, ему предлагаются лучшие условия. Кроме сниженной на полпроцента ставки он получает возможность оформить ипотеку без подтверждения своей занятости, а также дохода. А если он внесет первоначальный взнос не менее 50%, то вообще может рассчитывать на оформление ипотеки по двум документам.

Пакет документов для оформления ипотеки одинаков не для всех клиентов. Некоторые, как мы уже упомянули, могут оформить договор по двум документам. Мы сейчас рассмотрим стандартный пакет документов, который предоставляет большинство заявителей.

- Если полагаются какие-то льготы или государственная поддержка, нужно предоставить документы, подтверждающие это.

На сайте Сбербанка есть особый кредитный калькулятор, но от него мало толка, если грамотно не ввести все необходимые данные. Мы рекомендуем заполнить предварительную онлайн-заявку, а потом воспользоваться кредитным калькулятором. Система учтет введенные вами данные, и произведет более или менее точные расчеты. Какие данные потребуются?

- Рыночная стоимость жилья.

- Сумма, которую вы готовы внести в качестве взноса по договору. Помните о том, что она не должна быть меньше 15% от указанной стоимости жилья.

- Если имеется сертификат на материнский капитал нужно ввести его размер.

- Указываете желаемый срок, в который планируете погасить кредит.

- Указываете дату рождения основного заемщика.

- В соответствии со справкой о доходах указываете сумму среднего дохода.

Оформить ипотеку не так тяжело как может показаться на первый взгляд. Все можно сделать самостоятельно, предварительно получив консультацию грамотного кредитного специалиста Сбербанка. На пути к желанному жилью придется пройти следующие этапы.

- Заполняем заявку, приложив к ней базовый пакет документов, о котором мы уже поговорили. Сделать это можно как в отделении банка лично, так и онлайн через интернет-банкинг или сайт Сбербанка.

- Дожидаемся одобрения банка и, исходя из одобренной суммы, выбираем подходящее жилье на вторичном рынке.

Весьма вероятно, что вы заявите одну сумму, а банк вам одобрит другую. Если одобренная сумма будет намного меньше, придется либо искать деньги для доплаты или искать жилье дешевле.

- Специалист производит оценку выбранного жилого помещения и составляет отчет, который и передается банку.

- Ведутся переговоры с продавцом жилья, оговариваются условия заключения договора.

- Производится регистрация объекта недвижимости с залогом. Залог сохранится до погашения обязательства в полном объеме.

За каждым из этих действий скрывается куча различных нюансов, которые обязательно нужно обсудить с кредитным специалистом. Лучше чтобы такой специалист сопровождал все этапы оформления ипотеки.

Покупка вторичного жилья в ипотеку может оказаться еще выгоднее, если вы при оформлении заявки укажите, что у вас есть сертификат на материнский капитал. Государство предоставляет немалую сумму, которая может быть использована по-разному. Можно с ее использованием сделать первоначальный взнос. А можно полностью или частично погасить ипотеку. Все будет зависеть от индивидуальных особенностей сделки.

Если вы не пользовались своим правом на налоговый вычет, то заключение договора об ипотеке это очень удачная возможность им воспользоваться. Налоговый вычет позволяет вернуть на счет 13% от суммы покупки в течение определенного времени. Максимально эта сумма может достичь 260 000 рублей, и она очень пригодится для погашения обязательства перед банком.

В заключение отметим, многие стали воспринимать ипотеку как нечто само собой разумеющееся. Но на самом деле заключение такого договора связывает семью обязательствами на очень большой срок, почти на всю жизнь. И уж если вы идете на такой шаг, идите на него осмысленно, изучив все подводные камни, чтобы в будущем не пожалеть о содеянном. Удачи!

![]()

![]()

![]()

- Условия

- Требования

- Документы

- Дополнительно

- Заявление

- Паспорт

- Свидетельство о временной регистрации

- Документы по передаваемому в залог имуществу

Загранпаспорт, Справка о доходах, Трудовая книжка (копия), Военный билет, Свидетельство о регистрации ТС, Свидетельство о браке, СНИЛС, Водительское удостоверение

9,3% годовых — процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями. При этом надбавка +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

На данный момент банк Сбербанк предлагает сразу несколько кредитов на недвижимость. Причем программы разработаны как для обычных клиентов банка, так и для тех, кто нуждается в социальном жилье. Итак, какой выбрать кредит на недвижимость в Сбербанке?

В настоящее время сбербанк предлагает следующие ипотечные продукты на жилье:

- Ипотека на покупку новостроек.

- Заем на вторичное жилье.

- Рефинансирование займов, взятых в другом банке.

- Ипотечный заем для семей, где от 2-ух и более детей.

- Заем на строительство дома.

- Кредит на покупку загородной недвижимости.

- Кредит без целей под залог имущества.

Разберем более подробно, какие ипотечные программы и просто кредиты предлагаются Сбербанком.

По новостройкам действуют следующие условия:

- Сумма, которую можно взять в заем, начинается от 300 тысяч рублей.

- Срок кредитования может составлять до тридцати лет.

- Ставка начинается от 6,7%.

- Заявку всегда можно подать в режиме онлайн.

Если кредит оформляется на вторичку, то условия остаются примерно такими же:

- Сумма займа составляет от трёхсот тысяч рублей.

- Кредитный заем можно оформить на срок до 30 лет.

- Ставка начинается от 8,6%.

Если вы решили построить недвижимость самостоятельно, то вам как нельзя лучше подойдет данная программа от Сбербанка. Тем более что по ней действуют следующие выгодные условия:

- Сумма займа может составлять от трехсот и более тысяч.

- Срок кредитования, как и во всех остальных программах, может достигать 30 лет.

- Процентная ставка составляет 10%.

- За обслуживание не взимается комиссий.

Дополнительно банком разработаны следующие типы программ:

- Рефинансирование.

- Господдержка для семей с детьми под 6%.

- Кредит на покупку загородного жилища.

- Заем без целей под залог жилья.

- Ипотечный заем с внесением маткапитала.

- Военная ипотека.

- Заем на покупку паркинга или гаража.

Любой из этих займов можно оформить в банке Сбербанк.

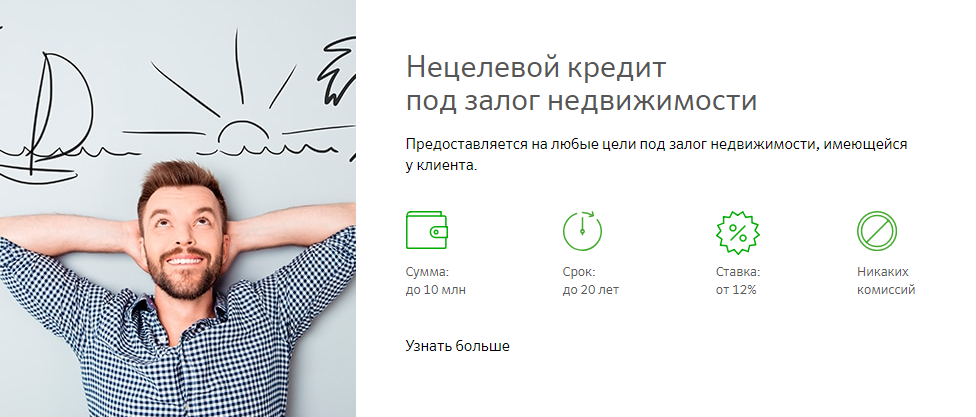

Если у вас есть собственное жилище, то вы можете оформить под его залог кредит на любые цели. При этом заем будет действовать на следующих условиях:

- Сумма, которую можно взять в заем, может составлять до 10 миллионов рублей, в зависимости от стоимости жилища.

- Срок кредитования может достигать 20 лет.

- Ставка по займу начинается от 12%.

- Банк не берет комиссий за обслуживание.

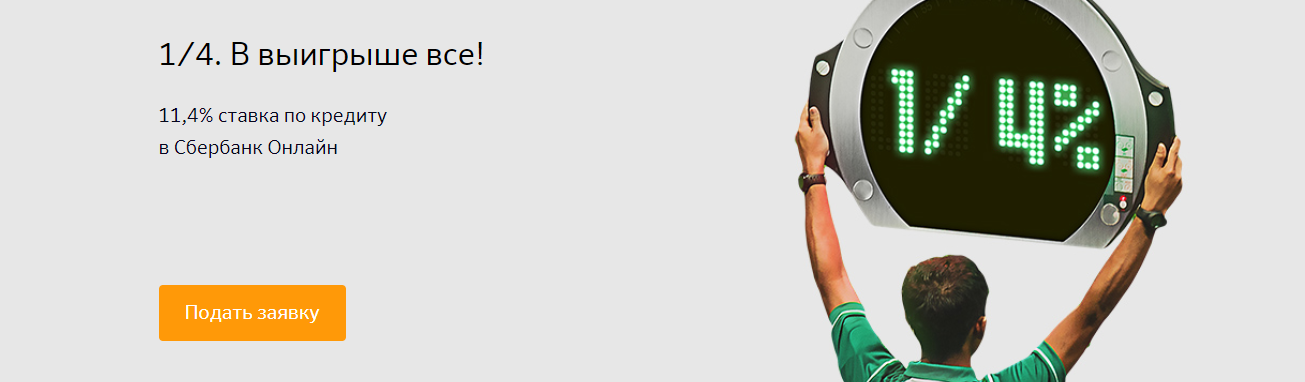

Если не удается оформить ипотеку, то можно взять обычный кредит на покупку жилища.

На кредитный продукт действуют следующие условия:

- В заем можно взять до 5 миллионов рублей.

- Срок кредитования может достигать пяти лет.

- Заявка принимается всего за пару минут.

- Процентная ставка начинается от 11,4%.

Как правило, к заемщику предъявляются следующие стандартные требования:

- Кредит оформляется только в рублях.

- В заем можно взять от 300 тысяч рублей.

- Что же до максимальной стоимости, то она не может быть больше 85% от цены на жилище.

- Первоначальный взнос составляет от 15%.

- Комиссии по займам отсутствуют.

- В качестве залога выступает приобретаемое жилище.

- Покупаемое жилище подлежит обязательному страхованию.

- При оформлении займа минимальный возраст заемщика должен составлять не менее 21 года и не более 75 лет.

- На последнем месте гражданин должен проработать не менее полугода, а всего за последние пять лет – не менее года.

Так же по желанию можно привлечь созаемщиков. На них распространяются следующие условия:

- Созаемщиками могут выступать не более трех лиц.

- Супруг или супруга так же должны обязательно выступать в качестве созаемщика.

- Требования к созаемщикам такие же, как и к заемщикам.

Чтобы оформить заем, нужно пройти определенную процедуру регистрации.

Чтобы оформить кредит, понадобится следующий список документов:

- Заявление на предоставление займа.

- Паспортные данные и второй документ, удостоверяющий личность.

- Документ о регистрации по месту жительства.

- Если имеется залог, то документ понадобится и по нему.

- Так же понадобятся документы на всех членов семьи.

Дополнительно понадобятся бумаги, подтверждающие наличие первоначального взноса. Если в качестве взноса выступает материнский капитал, то понадобится предоставить сертификат на маткапитал.

Чтобы оформить заем, нужно выполнить следующие действия:

С одной стороны банк предоставляет кредитные программы под низкие процентные ставки. Кроме того, финансовая компания предлагает сразу несколько программ с Господдержкой – в том числе для молодых семей, военных и для семей с детьми.