Включение в кредитный договор страхования жизни становится все более и более распространенной проблемой, с которой обращаются к нашим юристам. Вопрос законности включения банками в кредитные договоры условий о страховании заемщика от различных рисков, начиная от страхования жизни заемщика и вплоть до страхования от причинения ущерба имуществу, находящемуся в квартире заемщика и будет предметом данной статьи.

Можно ли вернуть страховку по кредиту? – вот главный вопрос, который интересует заемщиков.

Вот типичный вопрос заемщика по кредитному договору:

К сожалению, вопрос с включением в условия кредитного договора условия о страховании жизни все чаще становится предметом обращений наших юристов в суды. Что же происходит. Без какого-либо согласования с заемщиком, банк в кредитный договор включает условие о том, что заемщик дает поручение банку без оформления каких-либо дополнительных распоряжений со стороны заемщика перечислить с кредитного счета, помимо суммы в счет оплаты продавцу товара или в счет погашения основной суммы займа, также и денежную сумму в пользу некой страховой организации по договору страхования жизни заемщика.

Аффилированность страховщика банки обычно даже не скрывают, ведь название страховой компании, как правило, очень похоже на наименование банка.

При этом до заключения кредитного договора заемщику банк не предоставляет информацию о включении в сумму кредита оплаты страхования жизни, никаких самостоятельных действий, направленных на заключение договора страхования жизни заемщиком не совершается.

Какая-либо информация о наименовании страховой компании для перечисления в ее пользу денежных средств за счет предоставляемого кредита, как то обычно указано в таких кредитных договорах, заемщиками банку не передается. Иногда даже случается, что заемщик даже не знает, в пользу какой страховой компании банк перечислил денежные средства, поскольку в кредитном договоре на это нет никакого указания.

Как обычно следует из заключенных кредитных договоров, условие о поручении заемщика перечислить часть заемных денежных средств в счет оплаты по договору страхования определено банками в стандартной форме кредитного договора и могло быть принято заемщиком не иначе как путем присоединения к предложенному договору в целом.

Некоторые банки откровенно вводят заемщиков в заблуждение, и указывают в Уведомлении о полной стоимости кредита, что в расчет полной стоимости кредита включены следующие платежи:погашение основного долга и уплата процентов по кредиту. Там же указано, что расходы на услуги по страхованию жизни заемщика в расчет полной стоимости кредита не включены (!) Однако, фактически банком в сумму основного долга включен скрытый платеж по страхованию жизни заемщика.

Согласно п.2 ст.428 Гражданского кодекса РФ присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

Согласно разъяснениям, содержащимся в п.8 названного Обзора, — включение в договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает права потребителя, если заемщик имел возможность заключить с банком кредитный договор и без названного условия.

Это является основанием для признания недействительным кредитного договора в части включения в него условий о перечислении за счет предоставляемых по кредитному договору денежных средств оплаты страхования жизни третьему лицу, а также для понуждения банка произвести перерасчет ежемесячных платежей по кредиту без указанного условия.

На примере конкретной ситуации предлагаем ознакомиться с нашей практикой по борьбе с включением банками в кредитный договор условий о страховании жизни заемщика.

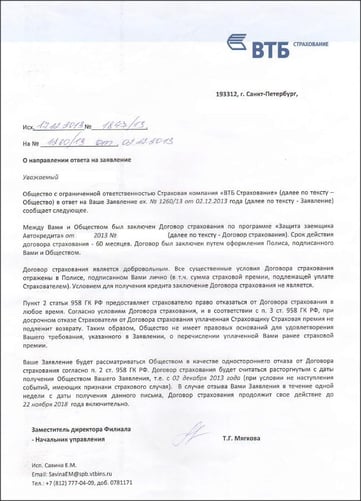

В данном случае банк объяснил свой отказ А. тем, что договор страхования является добровольным и все существенные условия договора отражены в полисе, подписанном заемщиком с обществом. Условием для получения кредита заключение договора страхования не является.

Кроме этого банк указал, что пункт 2 статьи 958 ГК РФ предоставляет право страхователю досрочно отказаться от договора страхования, при этом страховая премия уплаченная страховщику не возвращается. То есть отказавшись от страховки теряется и страховка и деньги!

Ответ страховой

На указанное требование банк ответил отказом, объяснив это тем, что на стадии заключения договора потребитель– заемщик располагал полной информацией о предложенной ему услуге, в том числе об условии, предусматривающем обязательное страхование жизни, добровольно, в соответствии со своим волеизъявлением принимает на себя права и обязанности, определенные договором, либо отказывается от его заключения.

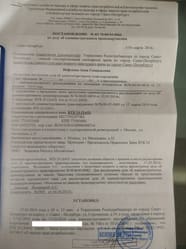

Решение Роспотребнадзора

Жалоба в Управление Роспотребнадзора по Санкт-Петербургу была рассмотрена и банк ВТБ-24 привлечен к административной ответственности за включение в кредитный договор условия о перечислении в пользу страховой компании суммы страховой премии за счет денежных средств, предоставляемых по кредитному договору.

Вот постановление по делу об административном правонарушении Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Санкт-Петербургу в отношении банка ВТБ 24 (ЗАО).

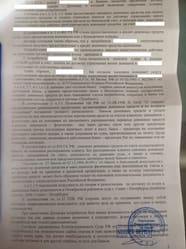

Возврат страховки по кредиту юристами Потребительского Альянса был осуществлен путем подготовки искового заявления в районный суд Санкт-Петербурга с требованием об изменении условия заключенного между А. и банком ВТБ-24 договора и исключении из договора условия о включении в сумму кредита суммы оплаты страховой премии,а также об изменении в кредитном договоре суммы кредита на сумму без учета суммы страховой премии и соответствующим изменением размера ежемесячного платежа, а также взыскании с банка ВТБ-24 в пользу А.денежной компенсации причиненного морального вреда.

Постановлено признать недействительным кредитный договор, заключенный между банком и А. в части включения в сумму кредита страхового взноса, обязать банк ВТБ-24 исключить из суммы кредита сумму по договору страхования жизни заемщика и произвести перерасчет по кредиту с учетом произведенных А. платежей и предоставлением графика платежей по кредиту, взыскать с банка ВТБ-24 в пользу А. денежную компенсацию причиненного морального вреда.

Если вы столкнулись с такой же ситуацией и не знаете как поступить – решение может быть только одно:обратиться к юристам и исключить из кредитного договора условие о страховании. С какой стати вы должны платить за то, что вам не нужно и кормить банки?

Текст письма опубликован

«Вестник Ассоциации российских банков», 2008, N 15

Вопрос: В договоры об ипотечном кредитовании физических лиц включаются условия, устанавливающие обязанность заемщиков заключить со страховыми компаниями договор личного страхования. Однако, по мнению территориальных органов Роспотребнадзора, наличие в кредитном договоре такого условия является нарушением требований п. 2 ст. 16 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей», запрещающего обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). На этом основании территориальные органы Роспотребнадзора принимают соответствующие акты о привлечении кредитных организаций к административной ответственности в порядке ч. 2 ст. 14.8 КоАП РФ. Полагаем, что ипотечное кредитование, которое представляет собой долгосрочное вложение денежных средств, должно осуществляться также и при обязательном соблюдении принципов обеспеченности и целевого использования кредита, которые обусловлены требованием объективных экономических законов, а также задачей защиты интересов кредиторов и вкладчиков кредитных организаций. Таким образом, одним из условий выдачи банком кредита, в особенности ипотечного, является предоставление такого обеспечения, которое гарантировало бы банку отсутствие убытков, связанных с непогашением заемщиком ссудной задолженности. Следовательно, банк вправе сам устанавливать виды обеспечения, являющиеся условиями, при которых банк готов предоставить кредит. Кредитный договор не является публичным договором, и действующее гражданское законодательство не содержит норм, не позволяющих банку отказать обратившемуся к нему лицу в выдаче кредита. Учитывая принцип свободы договора (ст. 421 ГК РФ), норму п. 1 ст. 329 ГК РФ, устанавливающую, что исполнение обязательств может обеспечиваться не только способами, перечисленными в гл. 23 ГК РФ, но и другими способами, предусмотренными законом или договором, а также требования ст. 819 ГК РФ в части установления банком условий кредитования, в том числе видов обеспечения, полагаем, что предоставление ипотечного кредита при условии заключения заемщиком (физическим лицом) со страховой компанией договора страхования жизни и трудоспособности является экономически оправданной мерой. При этом заключение с банком договора ипотечного кредитования на таких условиях является волеизъявлением физического лица, которое также добровольно заключает со страховой компанией соответствующий договор страхования. В рассматриваемой ситуации заемщик добровольно принимает на себя обязательство вернуть предоставленные банком денежные средства, уплатить проценты и предоставить обеспечение на условиях, предлагаемых банком. При этом он добровольно соглашается со всеми условиями договора, включая размер процентов и заключение договора страхования жизни. Следовательно, в данном случае отсутствует нарушение п. 1 ст. 421 ГК РФ. Принимая во внимание изложенное, правомерно ли включение в кредитный договор условия о необходимости заключения договора страхования жизни и трудоспособности?

Ответ:

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО НАДЗОРУ

В СФЕРЕ ЗАЩИТЫ ПРАВ ПОТРЕБИТЕЛЕЙ И БЛАГОПОЛУЧИЯ ЧЕЛОВЕКА

ПИСЬМО

от 15 июля 2008 г. N 01/7479-8-29

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека рассмотрела Ваше обращение и сообщает следующее.

Согласно п. 5.1 Положения о Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека, утвержденного Постановлением Правительства Российской Федерации от 30.06.2004 N 322, Роспотребнадзор и его территориальные органы осуществляют надзор и контроль за исполнением обязательных требований законодательства Российской Федерации в области обеспечения санитарно-эпидемиологического благополучия населения, защиты прав потребителей и на потребительском рынке.

В этой связи при определении предмета соответствующего контроля при реализации функций по контролю и надзору в области защиты прав потребителей Роспотребнадзор исходит, в частности, из того, что принцип «свободы договора» изначально имеет ограниченное применение, рамки которого в основном установлены положениями п. 4 ст. 421 и ст. 422 Гражданского кодекса Российской Федерации (далее — ГК РФ), имеющими в рассматриваемом контексте императивный (обязательный) характер. По смыслу указанных норм стороны договора вправе использовать принцип «свободы договора» только в случаях, когда поведение субъектов соответствующего правоотношения не урегулировано законом или иными правовыми актами.

В оценке правоотношений, возникающих при кредитовании граждан-потребителей, Роспотребнадзор придерживается позиции, что в целом они регулируются положениями гл. 42 ГК РФ.

Одновременно положениями п. 1 ст. 329 ГК РФ установлено, что исполнение обязательств (в том числе договорных) может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

Ипотека является одним из видов залога (см. п. 2 ст. 334 ГК РФ), правовое регулирование которой осуществляется положениями Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон N 102-ФЗ).

В соответствии с положениями ст. 2 и п. 1 ст. 3 Закона N 102-ФЗ ипотека может быть установлена в обеспечение исполнения кредитного договора, договора займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке.

Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами).

Если договором не предусмотрено иное, ипотека также обеспечивает уплату залогодержателю сумм, причитающихся ему (см. пп. 1 — 4 п. 1 ст. 3 Закона N 102-ФЗ):

1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

Более того, согласно положениям ст. 4 Закона N 102-ФЗ в случаях, когда залогодержатель в соответствии с условиями договора об ипотеке или в силу необходимости обеспечить сохранение имущества, заложенного по этому договору, вынужден нести расходы на его содержание и/или охрану либо на погашение задолженности залогодателя по связанным с этим имуществом налогам, сборам или коммунальным платежам, возмещение залогодержателю таких необходимых расходов также обеспечивается за счет заложенного имущества.

Таким образом, по смыслу указанных оснований интересы кредитора могут быть полностью обеспечены ипотекой. Обеспечение же самого залога какими-либо дополнительными обременениями, возлагаемыми на должника, законодательством Российской Федерации не предусмотрено.

Что же касается доводов, изложенных в обращении в части требования кредитора обеспечить исполнение обязательств по кредитному договору соответствующим страхованием, то сообщаем следующее.

По смыслу нормы, установленной п. 2 ст. 16 Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей» (далее — Закон N 2300-1), запрет обязательной (безвариационной) зависимости приобретения одних товаров (работ, услуг) от приобретения иных товаров (работ, услуг) распространяется только на действия продавца (исполнителя). Вместе с тем при обеспечении права потребителя на свободный выбор товаров (работ, услуг) последствия такого выбора несет сам потребитель.

Таким образом, по мнению Роспотребнадзора, только при предоставлении заемщику-потребителю объективной возможности выбора кредита, который может быть обеспечен разными способами, предполагающими добровольный выбор варианта обеспечения его ответственности по исполнению кредитных обязательств, будет исключаться наступление событий, квалифицируемых по п. 2 ст. 16 Закона N 2300-1.

При этом с учетом принципов, положенных в основу установления ответственности изготовителя (исполнителя, продавца) за нарушение прав потребителей (см. ст. 13 Закона N 2300-1), кредитор заинтересован в своевременном обеспечении доказательств добровольности выбора потребителем соответствующих товаров (работ, услуг), что может быть легко достигнуто законными средствами до заключения или при заключении кредитного договора.

Руководитель

Федеральной службы по надзору

в сфере защиты прав потребителей

и благополучия человека

Г.Г.ОНИЩЕНКО

15.07.2008

1) Подскажите законно ли банком включение суммы страховки по кредиту в основную сумму долга и начисление на страховку процентов по кредиту?

2) Возможно ли в случае включения страховки в основную сумму долга отказаться от страховки, если 50% суммы долга перед банком уже погашено? Какую часть страховки вернет банк 50% или всю сумму?

Ответы юристов ( 4 )

Формально перед законом данная страховка является законной, однако все понимают, что банк навязывает заемщикам эти расходы.

Отказываться от страховки сейчас имеет смысл только в том случае если вы оплачиваете ее ежемесячно, если же страховка была списана сразу при выдаче вам кредита, то отказываться смысла нет так как при отказе вы и страховку потеряете и деньги вам никто не вернет.

Возможность вернуть часть страховки возможно в том случае если вы досрочно погасите кредит, в этом случае вам вернут часть уплаченной страховой премии за неиспользованный период.

![]()

Если в данный срок не подали заявление, то возврат страховки возможен в суде.

По общему правилу страховая премия не подлежит возврату в силу ч.3 ст.958 ГК

РФ, если в договоре не указано иное. Если в вашем договоре указано, что

страховая премия не подлежит возврату, то вернуть ее достаточно сложно. Есть

вариант вернуть деньги по ФЗ о защите прав потребителей в связи с навязыванием

услуги и ненадлежащем информировании о ней.

Но факт навязывания и ненадлежащего информирования

очень сложно доказать, если в документах указано, что со всеми условиями вы

ознакомлены и вы самостоятельно поставили подпись под таким условием. В данном

случае можно пойти по пути доказывания навязывания услуги или ненадлежащего

информирования о ней через роспотребнадзор. Напишите жалобу в роспотребнадзор

на действия банка. Если роспотребнадзор подтвердит навязывание услуги, о чем

будет составлен протокол и вынесено постановление о привлечении к

административной ответственности, то в суде доказать факт навязывания будет

легче и соответственно вернуть ваши деньги. На практике пробуют возвращать суммы

страховой премии через ненадлежащее информирование об услуге, а также при

наличии факта неперечисления средств банком страховой. По факту у банка возникает неосновательное обогащение, которое подлежит

возврату по ст.1102 ГК РФ. Банк обязан проинформировать вас полностью об услуге

согласно ст.10,12 ФЗ о защите прав потребителей.

В соответствии с частью 8 УКАЗАНИЯ:

Страховщик при осуществлении добровольного страхования должен предусмотреть условие о возврате страхователю страховой премии по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

В данном случае вы вправе досрочно прекратить договор страхования в соответствии со статьей 958 гК РФ. Соответственно вы вправе либо обратиться лично и написать заявление о расторжении договора страхования либо направить письменное заявление о досрочном расторжении договора в соответствии со ст. 958 ГК РФ.

Для этого направьте соответствующее заявление ценным письмом с описью вложения и уведомлением о вручении по юридическому адресу страховой компании.

Если в течении 10 дней с момента получения вашего заявления деньги вам не вернули, можете обращаться с иском в суд.