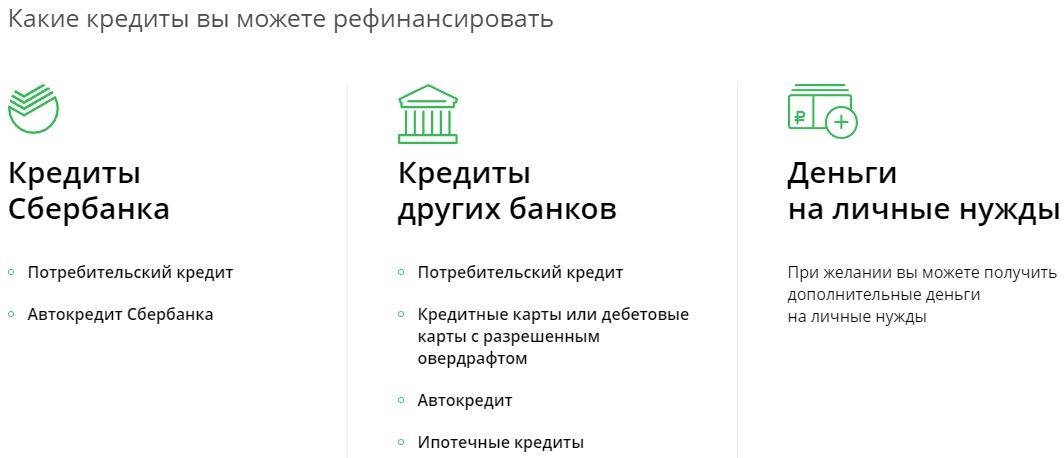

Сразу стоит отметить, что сделать выплату задолженности менее затратной могут далеко не все люди, которые взяли кредит в банке, отличном от Сбербанка. Это связано тем, что компания рассматривает каждую заявку на снижение процентов индивидуально, и даже в рамках одной льготы для разных клиентов скидка может различаться. Во многом это зависит от платежеспособности и от надежности заемщика.

Уменьшение процентной ставки доступно по ипотечным кредитам. Клиенты, которые принимают участие в зарплатном или пенсионном проекте кредитной организации, изначально получают кредит на более выгодных условиях. Сделать ставку меньше могут и семьи, в которых родился ребенок, из-за чего один из родителей находится в декретном отпуске. В этом случае доход семьи уменьшается и можно рассчитывать на поддержку со стороны государства.

Семьям, в которых родился ребенок или несколько детей, доступно уменьшение ставки по ипотечному кредиту. В этом случае ставка с 9,25% годовых уменьшается до 6% годовых — разница выплачивается из государственного бюджета. Также для ипотечных заемщиков со сложной финансовой ситуацией предлагается специальная программа. По ней доступно льготное погашение вплоть до 30% от текущего размера задолженности.

Еще не так давно обычным клиентам Сбербанка было доступно уменьшение ставок по ипотечным кредитам. Однако с 11 сентября 2018 года кредитная организация прекратила принимать заявления на получение такой услуги. Информации о том, будет ли восстановлен прием заявок на уменьшение размера процентов в будущем, пока нет. Клиенты, которые успели подать заявки вплоть до 10 сентября, могут рассчитывать на рассмотрение заявлений.

Около пяти лет назад, в результате кризиса, произошло резкое увеличение процентных ставок, как по обычным кредитам, так и по ипотечным программам. И на сегодняшний день клиенты, которые оформили кредиты в тот период, выплачивают их со ставкой от 16 – 20% годовых.

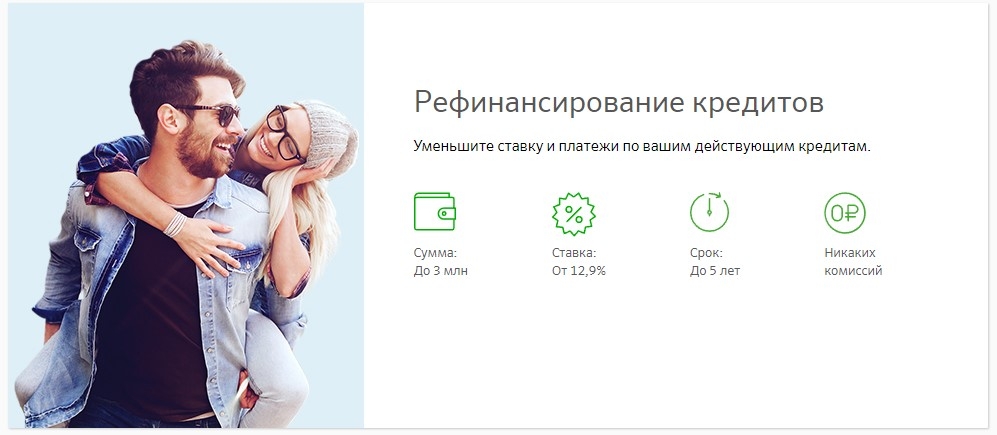

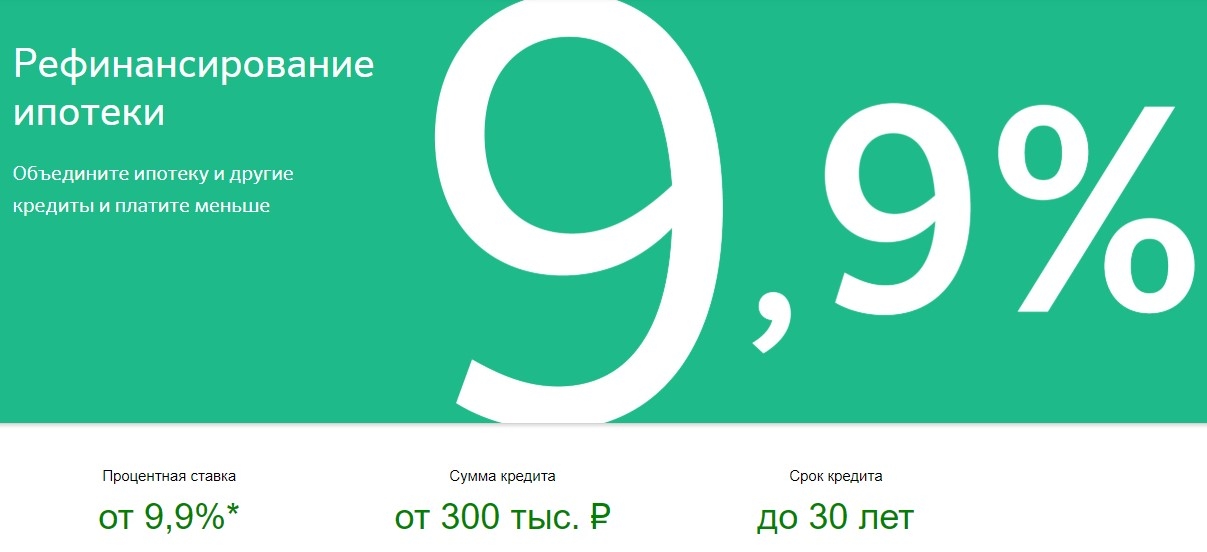

Для привлечения нового потока заемщиков, Сбербанк установил программу рефинансирования для клиентов, оформивших займ в других банках. На сегодняшний день процентная ставка для рефинансирования потребительских кредитов в Сбербанке, установлена в границе 12,9 – 13,9% в год. Если вопрос касается рефинансировать ипотеки, то Сбербанк предоставляет кредит под 9,9% годовых.

Для получения кредита на рефинансирование, клиенту нужно лично посетить ближайшее отделение Сбербанка и заполнить соответствующее заявление. Также перед визитом в банк, нужно подготовить определенный перечень документов.

- паспорт РФ (с отметкой о постоянной регистрации);

- трудовая книжка (копия заверенная работодателем) или справка 2-НДФЛ;

- договоры по существующим кредитам;

- для мужчин в возрасте до 27 лет наличие военного билета;

- справка о размере задолженности и отсутствии просрочек по выплатам;

- свидетельство о браке.

к содержанию ↑

Преимущества при рефинансировании:

- Единая выплата ежемесячных платежей по всем кредитам, участвующим в рефинансировании;

- Пониженная сумма ежемесячного платежа;

- Снятие обременения с залогового имущества;

- Сниженная процентная ставка по кредиту.

к содержанию ↑

Как уменьшить процент по кредиту в Сбербанке — это вопрос, который по-прежнему интересует рядовых граждан. В выборе той или иной программы кредитования для заемщика определяющим критерием является размер ставки. Что влияет на ее формирование, и как реально уменьшить проценты по кредиту в главном банке страны, рассмотрим ниже.

По традиции большее доверие у граждан вызывают кредитные организации, имеющие государственную поддержку. По этой причине особой популярностью пользуются предложения Сбербанка, установившего на сегодня достаточно низкий уровень процентов, предоставляя своим клиентам дополнительные возможности по их снижению.

Понижение процентной ставки по кредиту в Сбербанке обусловлено многими обстоятельствами. Как происходит этот процесс можно понять, разобравшись с механизмом формирования кредитного процента.

Многие граждане очень сильно заблуждаются, считая, что величина процентов зависит только от желания самого кредитора. На самом деле, на этот процесс влияет множество факторов, и некоторые из них не зависят от политики банка.

-

Независимые факторы. Главным из них является размер ставки рефинансирования ЦБ РФ: с ее падением кредиты дешевеют, а с ростом – дорожают. Сюда же можно отнести и установленное законом обязательное страхование и необходимость кредитору платить налоги. На эти критерии ни банк, ни заемщик не в силе воздействовать. Пассивные факторы. Они во многом зависят от уровня инфляции в стране, доходов граждан, конкурентоспособности кредитора, размеров его активов и баланса. Сильная конкуренция среди банков идет на пользу потребителям и не позволяет необдуманно увеличивать проценты. Коммерческая составляющая. Как все коммерческие структуры, банковские учреждения нацелены на получение прибыли. И они имеют свои определенные коммерческие расходы – стоимость аренды и коммунальных услуг, оплату сотрудников, предполагаемый риск убытков и другое. Клиентский фактор. Если все предыдущие составляющие формирования процентов никоим образом не зависят от самого заемщика, то на этот полностью влияют его индивидуальные качества. К ним относятся: личные данные заемщика, его возраст и семейное положение, финансовые возможности и уровень доходов, личное имущество, рабочий стаж и место работы, к какой группе риска относится и состояние кредитной истории. Чем лучше эти показатели, тем охотнее банк идет на снижение процентов.

Как еще можно уменьшить процент по кредиту в Сбербанке? Такие возможности есть, и они следуют из выше описанного механизма. Они следующие:

2017 год ознаменовался снижением ставок по нескольким видам кредитов. Сегодня кредитная организация снизила ставки по многим потребительским кредитам на 4%. Для займов под поручительство она составляет минимум 12,9 %, а без обеспечения – 13,9%, что означает снижение на 1-2%. Намного существеннее подешевеют займы для определенных категорий граждан – военнослужащих, участвующих в накопительно-ипотечной программе (на 2%), и владельцев личного подсобного хозяйства (на 3 %). Для расширения клиентской базы кредитная организация предусмотрела снижение на 4-9% для тех, кто решил рефинансировать займы с чужих банков. Их цена составит 13,9-14,9%.

Если возникает необходимость переоформить уже имеющийся кредит в Сбербанке под меньший процент, то существует один выход – заключить договор по рефинансированию. Тем более, в этом году банк предоставил льготные условия для этой процедуры. Она подразумевает закрытие ссуд у других кредиторов с последующим оформлением нового займа. Особенно это выгодно для тех, у кого на руках несколько ссуд с высокими процентами.

Для этого потребуется обратиться в любое отделение Сбербанка и заполнить соответствующую анкету. При себе необходимо иметь следующие документы:

-

паспорт с отметкой о регистрации; договоры предыдущих займов; справка о погашении и отсутствии просрочек; трудовая книжка; для мужчин моложе 27 лет – военный билет; свидетельства о браке и рождении детей.

Чтобы увеличить свои шансы на одобрение, претенденту необходимо иметь хорошую кредитную историю и достаточный уровень доходов. Чем больше положительной информации будет предоставлено, тем больше вероятность получения более низкого процента и более длительного кредитного срока.

Рефинансирование предоставляется на таких условиях:

-

минимальная сумма займа – 15 тыс. руб., максимальная – 3 млн. руб.; срок – 3 мес. – 5 лет; не потребуется обеспечение; отсутствие комиссии.

Выгода банка и заемщика в перекредитовании обоюдная. Учреждение увеличивает свою клиентскую базу, а заемщик решает собственные проблемы:

-

уменьшает ежемесячные платежи; получает более удобный вариант погашения – вместо нескольких займов у него остается только один; для владельцев автокредита имеется возможность снять обременение с автомобиля; получить средства на любые цели.

Любой желающий может воспользоваться предоставленными способами уменьшения процентной ставки по кредиту в Сбербанке. Лучше всего это предусмотреть до обращения в банковское учреждение и серьезно подготовится к этому – подтвердить свою платежеспособность обширным пакетом документов и статус зарплатного клиента или предоставить в залог собственное имущество. В этом случае риск кредитной организации сводится к минимуму, и кредитозаемщику будут предложены самые минимальные проценты. В конечном итоге это благотворно влияет на самого заемщика, исправно погашающего задолженность. Если же у заемщика появляется желание уменьшить свои ежемесячные платежи, то существует еще ряд вариантов, позволяющих это сделать. И один из них – рефинансирование имеющихся займов.