Но сохраняйте бдительность! Банки и торговые сети не упустят случая, залезть в карман беззаботного клиента.

Кредит под видом рассрочки

На первый взгляд ничего страшного, магазин дает скидку в размере процента, который клиенту придется заплатить банку. То есть итоговая сумма должна остаться той же, что и в случае покупки за наличные в магазине. Однако сотрудники магазина или банка вместе с кредитом, зачастую, пытаются навязать дополнительные услуги в виде страховки, расширенной гарантии и т.д. Что нужно делать в этом случае? Внимательно читать договор!

Человек, приобретающий в рассрочку, консультируется у сотрудников магазина. Они помогают сделать выбор, рекомендуют дополнительные атрибуты.

Потом делается выписка, с указанием товаров и услуг. Если продавец сам передает бумаги банковскому клерку, обязательно с ними ознакомьтесь. Может вы обнаружите забавнейшие факты.

Сотруднику банка желателен максимальный процент договоров, включающих страхование: жизни, потери дееспособности или средств к существованию. Страховые компании выплачивают премии за привлечение клиентов. Дебиторам рекомендуют, а часто и не спрашивают, хотят ли они полис. Из-за этого кредит увеличивается на 10%- 20%.

Если вас не устраивает – скажите сразу. Договор не переоформляется, его придется аннулировать, и процедура затянется.

Выплаты стараются растянуть. Специалист может солгать, что одобрен только длительный срок погашения. Это выгодно банку и накладно заемщику. Отказывайтесь, если не хотите пустых затрат. Каждый солидный магазин работает с 2-3 банками.

Многие магазины предлагают за небольшую сумму приобрести расширенную гарантию, мотивируя это тем, что:

- Это выгодно. В случае любой поломки, даже по вине покупателя, магазин просто заменит товар или вернет вам деньги.

- Без оформления расширенной гарантии банк не согласится выдать кредит.

Однако если внимательно вчитаться в договор, можно обнаружить множество неприятных сюрпризов. Например, магазин обязуется вернуть только 80% стоимости покупки, если аналогичного товара не окажется в наличии, а поломка будет на столько серьезной, что товар не будет подлежать ремонту. В этом случае вы получите назад только часть денег и останетесь еще и должны банку за кредит.

Например, вы приобретаете ноутбук за 50 000 рублей. Плюс платите 3000 рублей на расширенную гарантию. Эта сумма платится отдельно и возврату не подлежит. То есть вы сразу теряете 3000. Далее оформляете рассрочку. По договору стоимость ноутбука 40 000 рублей, а 10 000 рублей это проценты банку. В сумме цена остается та же, но в случае возврата денег за товар магазин вернет вам их исходя из цены уже в 40 000 а не 50 000. Плюс возьмет с вас комиссию. Итого вы получите на руки 32 000 рублей и останетесь должны банку 50 000.

Не смотря на то, что вам говорили в магазине будто причина поломки не имеет значения, в договоре могут быть прописаны абсолютно другие условия. Например, что при поломке по вине покупателя возврат денег не осуществляет, а с вас еще могут потребовать возместить стоимость проведенной экспертизы.

Если сотрудник магазина говорит вам, что банк не одобрит кредит без оформления расширенной гарантии, чаще всего он лукавит. Деньги за гарантию получает магазин, а не банк. Поэтому банку абсолютно все равно что вы дополнительно приобретаете у магазина, на вероятность выдачи кредита это абсолютно не влияет.

При покупке одежды, обуви и некоторых других товаров по закону у вас есть 14 дней на то, чтобы вернуть покупку если она вам не подошла. К примеру, вы купили шубу за 100 000 рублей в рассрочку. Дома, присмотревшись получше, решили что она плохо сидит и решили ее вернуть. Вы приходите в магазин, пишите заявление на возврат и магазин добросовестно возвращает вам 90 000 рублей. Почему 90 000? Потому что именно за такую сумму вы приобрели шубу, остальные 10 000 это процент за пользование кредитом от банка.

Конечно нет. Просто нужно внимательно читать договор и не соглашаться на условия, которые вас не устраивают. Если вам что-то не нравится, то просите убрать этот пункт из договора. В случае отказа просто идите в другой магазин. Чаще всего этого становится достаточно, чтобы сотрудник магазина изменил свое решение.

Можно так же обернуть такой кредит в свою пользу. Плату за ноутбук, из примера выше, можно внести на следующий день после покупки. Тогда вы внесете банку только сумму кредита в размере 40 000 рублей без уплаты процентов за его пользование. Таким образом вы получите скидку в размере 20%. Однако, прежде чем внести деньги, внимательно ознакомьтесь с договором. Нет ли в нем штрафов за досрочное погашение кредита, не прописаны ли иные условия.

Итак, главное что нужно знать, рассрочка от магазина может иметь свои подводные камни, о которых умалчивают сотрудники при оформлении покупки.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

В условиях огромной конкуренции продавцы находят все новые решения для привлечения потока клиентов. Как правило, это различные формы акций и лимитированных предложений. Покупка товара в кредит – одно из популярных предложений для клиентов, однако работает не для всех, ведь даже минимально финансово грамотные граждане понимают, что за покупку придется переплачивать… А вот приобретение товара в рассрочку, да еще и без переплат – это предложение, от которого практически невозможно отказаться… Но так ли все безоблачно? Какую же выгоду несет магазин от подобных акций и не рискует ли клиент попасть впросак, оформив рассрочку платежей? Подробнее о сущности и нюансах рассрочки без переплат рассмотрим в данной статье. Итак, есть ли подвох?

Наверное, многие клиенты тех или иных магазинов замечали, что предложения воспользоваться кредитом или рассрочкой неразрывны. Если покупателю предлагают такой выбор, к чему он склонится? Конечно, к рассрочке! Ведь в простом понимании, это оплата товара, растянутая на несколько месяцев. Рассрочка сама по себе не подразумевает переплаты. А за пользованием кредитом придется уплачивать проценты…

Вот несколько принципиальных отличий рассрочки от кредита:

- При оформлении рассрочки (которая непосредственно заключается с магазином в виде договора продажи с дополнительными условиями) не требуется банк-посредник.

- У рассрочки в прямом ее понимании отсутствуют проценты за пользование услугой. Или есть, но ставка очень мала. В кредитном же договоре действуют стандартные ставки для потребительских кредитов.

- Оформление товара в рассрочку, как правило, осуществляется лишь на устаревшие модели, а кредит предлагается магазином на новинки.

Сходство между этими акциями заключается в том, что клиент получает график платежей, в котором указаны сроки и суммы погашения задолженности. И кредит, и рассрочку клиент имеет право погасить досрочно.

В современном финансовом маркетинге рассрочка преобразилась в форму кредита.

Казалось бы – они очевидны из самого названия акции.

Многие магазины предлагают своим покупателям приобрести товар в рассрочку не только без переплат, но и даже без первоначального взноса. То есть клиент выбирает товар, и уносит его домой, не заплатив ни копейки. Естественно, для этого нужно будет оформить договор. Вот здесь-то и начинается самое интересное.

Внимание! Настоящая рассрочка заключается непосредственно между покупателем и магазином, если же клиент подписывает кредитный договор, значит, рассрочку предоставляет банк, но это уже официально считается кредитом.

Схема такая: например, в акции магазина указывается, что товар можно приобрести рассрочку на 6 месяцев без переплат. А сам кредитный договор составляется на 1,5 или 2 года с возможностью досрочного погашения. Договор при этом оформляется на сумму, меньшую стоимости в ценнике. Полгода являются льготным периодом (проценты начисляются по заниженной процентной ставке). Таким образом, за полгода действия рассрочки, покупатель по факту не переплачивает за покупку. В конце срока рассрочки (полгода) у него выйдет сумма равная ценнику товара в магазине.

Интересный факт! При оформлении рассрочки через банк, клиенту выдается график платежей. По этому документу легко можно увидеть, что в первые три месяца максимально распределены процентные суммы платежей. Если погасить задолженность в первый же месяц, покупатель может существенно выиграть в цене, ведь кредитный договор с банком заключается на сумму, меньшую магазинного ценника на товар.

Говоря другими совами, рассрочка – это форма кредита, проценты по которому юридически выплачивает магазин, а фактически – покупатель, если не оплатит задолженность перед банком досрочно.

Дело в том, что в практике не каждый клиент может воспользоваться такой рассрочкой.

В крупных торговых компаниях рассрочку клиенту оформляет кредитный менеджер банка. В мелких же магазинах всю работу проводит менеджер по продажам или кассир (сочетая должности).

У клиента обязательно с собой должен быть документ, удостоверяющий личность (паспорт или водительское удостоверение). С него снимут копию. Это делается для того, чтобы отправить онлайн-заявку (анкету) в банк на получение кредита. Занимает экспресс-анализ потенциального заемщика не более 5 минут и, затем, оглашается решение. При этом обязательно проверяется кредитная история заемщика и прочие данные через службу безопасности банка.

А так же, менеджеры, заполняя анкету, ненавязчиво спрашивают у клиента такие вопросы, как:

- Семейное положение;

- Количество детей в семье (иждивенцев);

- Совокупный доход семьи;

- Наличие других кредитов.

Данная информация помогает осуществить скоринг заемщика.

Итак, получается, что не каждый клиент по факту сможет оформить рассрочку. На отрицательное решение влияет низкий балл заемщика по скоринг – тесту, плохая кредитная история и, зафиксированные в базе данных, проблемы с законодательством Российской Федерации.

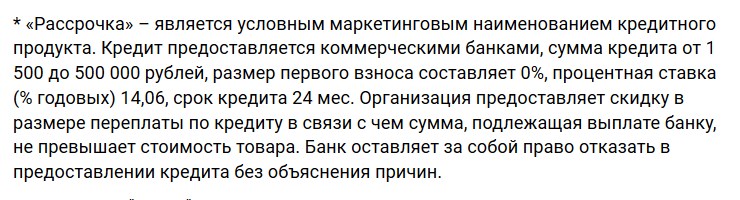

Страховка для покупателя – перестраховка для продавца. К сожалению, для клиентов, такие заманчивые акции, как рассрочка 0/0/12 или 0/0/24 (36) во многих магазинах оформляются с дополнительными условиями. Например, необходимо приобрести аксессуары к товару на определенную сумму или оформить (купить) страховку.

Если все же магазин (или банк) не идут ни на какие уступки, и доводы клиентов о нарушения законодательства не действуют, то, оформив договор страхования, от него можно отказаться в течение 5 дней. Для этого нужно написать заявление в свою страховую компанию о досрочном расторжении договора. Согласно Указу Центрально Банка Российской Федерации № 3854 от 20 ноября 2015 года, страховые компании обязаны удовлетворить просьбу клиента о досрочном расторжении договора и возместить уплаченные клиентом деньги в течение 10 рабочих дней после получения заявления.

Но рассчитано это на то, что, даже зная свои права и законы, клиент по каким-то причинам не станет этого делать (пожалеет свое время и нервы).

Пункт 2. Что касается дополнительных покупок, то это условие магазина, а так как и рассрочку предлагает он, то, именно от данного условия отказаться невозможно. То есть, можно, но тогда уже для клиента не будет действовать акция. Например, многие цифровые магазины, при покупке телефонов в рассрочку, предлагают дополнительно платно оформить той или иной тариф, приобрести аксессуары к телефону на сумму, не менее 10% от стоимости товара. А некоторые Банки не заключают договор без согласия клиентов на дополнительные опции в виде, например, смс-оповещений на весь период кредитования.

Не важно, какую именно форму рассрочки оформляет клиент (напрямую с магазином или через банк-партнер), необходимо помнить об ответственности сторон. Заключая договор с менеджером банка, при скоринг-тексте следует максимально правдиво отвечать на задаваемые вопросы. Несмотря на то, что при оформлении рассрочки не требуют документы-подтверждения слов клиента (кроме паспорта).

Покупатель обязан в полной мере расплатиться с банком по своим обязательствам до истечения срока, указанного в договоре. Как и в кредитных платежах, в платежах по рассрочке нельзя нарушать график. Не стоит забывать, что, предоставляя рассрочку, банк фиксирует лишь определенный временной льготный период. Если клиент нарушает правила выплаты и не покрывает задолженность в срок, то банк имеет право перевести его задолженность на иную процентную ставку. При нарушении финансовой дисциплины заемщика, банк может наложить штраф или иные санкции, описанные в договоре.

А так же банк имеет право передать в Бюро кредитных историй отрицательную информацию по кредитной истории клиента, что в дальнейшем отрицательно скажется на его репутации.

Обратите внимание: Универсальный совет для всех заемщиков банков (не зависимо от формы и вида кредитования): после внесения последнего платежа или досрочном погашении кредита обязательно попросите специалиста банка выдать вам справку о полном погашении и закрытии кредитного договора с датой и печатью банковской организации.

Не стоит забывать и про аксессуары для определенных моделей, которые так же останутся невостребованными. Поэтому магазины обычно и обуславливают оформление рассрочки приобретением аксессуаров.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Что такое рассрочка?

Почему это выгодно банку?

А магазинам это зачем?

Но есть же какой-то подвох?

Каждый раз при покупке в рассрочку нужно заключать договор?

А как работает карта рассрочки?

Такую карту можно использовать только для покупок в рассрочку?

И что, правда никаких переплат?

Как выбрать карту рассрочки?

Рассрочка — способ оплаты товара, при котором покупатель отдаёт деньги по частям в течение определённого периода. Товар при этом он получает сразу.

К примеру, вы хотите подарить маме на Новый год хороший ноутбук, но денег у вас сейчас на него нет. Если в магазине есть услуга рассрочки, вы можете заплатить приемлемую для вас сумму в декабре и положить ноутбук под ёлку, а остаток суммы выплатить в течение нескольких месяцев.

Покупая товар в рассрочку, вы берёте взаймы не у продавца, а у банка. Он сразу же перечисляет магазину полную сумму вашей покупки, а вы возвращаете средства уже банку, причём без процентов.

Разумеется, предоставление денег в долг не акт благотворительности банка. Он на этом зарабатывает, получая свои проценты с рассрочки. Только оплачивает их не покупатель, а магазин, поэтому вам это ничего не стоит.

Рассрочка помогает магазинам продавать, так как позволяет покупателю приобрести понравившуюся вещь прямо сейчас, а не ждать зарплаты или правильного расположения звёзд. Отложив покупку, он может за ней уже не вернуться. К тому же рассрочка позволяет клиентам покупать более дорогие вещи.

Таким образом, предлагая рассрочку, магазин увеличивает выручку и остаётся в плюсе даже после того, как поделился с банком частью прибыли.

Некоторые продавцы маскируют кредит под рассрочку и включают проценты в сумму выплат. Но эти два продукта не так сложно различить, если понимать разницу.

Когда вы берёте товар в кредит, он обходится вам дороже обычной цены. Вы оплачиваете не только его стоимость, но и проценты банку, которые вам начисляют за использование заёмных средств.

При рассрочке вы отдадите за товар столько же, сколько и остальные покупатели, просто не за один раз, а по удобному вам графику.

Нюансы ценообразования должны быть прописаны в договоре.

Альтернатива — карта рассрочки, которую может выдать банк. В этом случае достаточно будет один раз оформить заявление, а затем просто расплачиваться картой, как обычной.

Расплачиваться картой рассрочки можно не в любом магазине, а только в тех, которые сотрудничают с банком, выпустившим карту. Число партнёров — важный показатель: если их мало, вы не сможете полноценно использовать карту и не почувствуете выгоды.

Это зависит от вашей платёжной дисциплины. Если вы возвращаете деньги в срок и во всём следуете условиям договора, дополнительно платить ничего не придётся.

За просрочку нужно будет заплатить штраф. Поэтому реально оценивайте свою способность вовремя вернуть деньги банку. Рассрочка, как и любой другой финансовый инструмент, работает только в руках ответственного человека.