Набрав 2,3, а может даже 5 потребительских кредитов заемщики в итоге «хватаются за голову» не зная, что с ними делать, ведь ежемесячный платеж по всем кредитам в сумме просто огромный. Можно, конечно, поискать, как заработать дополнительно, чтобы хоть как-то вылезти из финансовой кабалы, а можно подать заявку на рефинансирование задолженностей в Сбербанк. Но тут возникает вопрос: стоит ли рефинансировать кредит в Сбербанке? Может лучше обратиться в другой банк, где предложат более выгодные условия? Попробуем все выяснить.

Рассуждать о выгоде рефинансирования можно только после анализа структуры кредитного долга и изучения нюансов этого процесса. Чтобы было понятно, о чем идет речь, приведем конкретный пример. Заемщик Иванов выплачивает три кредита в течение 4-х месяцев. Все эти кредиты были взяты в Сбербанке: два потребительских и одна ипотека. Допустив просрочку на 45 дней, Иванов понял, что не может платить так много и обратился в Сбербанк за рефинансированием.

Мы даже не будем продолжать описывать фабулу примера, поскольку уже сейчас ясно, что заемщик Иванов вообще не имеет права на рефинансирование. Почему так?

- Во-первых, на рефинансирование в Сбербанке имеют право только лица, у которых хотя бы один кредит взят не в Сбербанке, а в другой кредитной организации.

Независимо от суммы кредита в пакет рефинансирования должен входить хотя бы один долг из стороннего банка.

- Во-вторых, Сбербанк не рефинансирует кредиты, которые выплачивались менее 180 дней. В нашем случае заемщик Иванов платил всего 4 месяца.

- В-третьих, на рефинансирование не может претендовать лицо, испортившее свою кредитную историю. В нашем случае Иванов допустил просрочку, чем обеспечил себе негативное отношение Сбербанка к себе. Заявку он подать может, но ему совершенно точно откажут.

Что же теперь делать заемщику Иванову? Прежде всего, ему нужно попробовать исправить кредитную историю. Это непросто, но другого выхода нет. Далее ему нужно обратиться в другой банк, так как Сбербанк его уже не примет из-за структуры задолженности. Скажем откровенно, шансов немного, но и вариантов тут особых нет.

На данном примере мы наглядно проиллюстрировали мысль о том, что прежде чем рассуждать о выгодности предложения того или иного банка, нужно посмотреть на конкретную ситуацию. В одном случае заемщику выгоднее обращаться в Сбербанк, а в другом в ВТБ. Если отбросить индивидуальные особенности кредитной задолженности, тогда нужно смотреть на общие условия рефинансирования, предлагаемого разными банками. Изучив различные предложения, можно сделать предварительный вывод о том, в какой банк выгоднее обратиться.

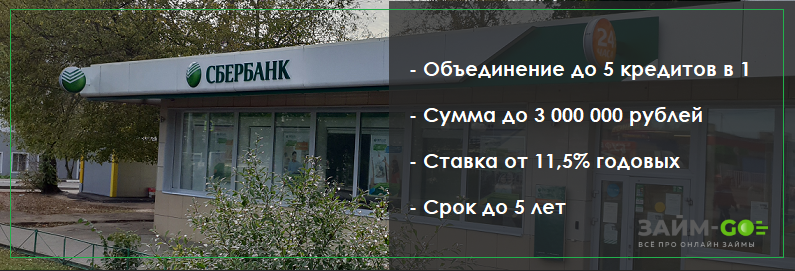

Коль скоро мы решили сравнить условия рефинансирования потребительских кредитов, предлагаемые в разных банках, начнем с описания условий перекредитования в Сбербанке. ПАО Сбербанк предлагает клиентам объединить до пяти кредитов в один и выплачивать уже не пять, а всего один кредит. При этом устанавливается фиксированная процентная ставка в размере 13,5% годовых.

При рефинансировании кредитов в Сбербанке ставка одинакова для всех тех, кому это рефинансирование одобрили – 13,5% годовых.

Помимо сниженной процентной ставки заемщик уменьшит ежемесячную долговую нагрузку за счет увеличения срока кредитования. Время выплаты кредита значительно увеличится, зато каждый месяц он будет платить почти в два раза меньше. Дополнительно Сбербанк предоставит заемщику небольшой кредит для удовлетворения личных потребностей. В структуру рефинансируемой задолженности можно включить: долги по кредиткам, ипотеку, мелкие потребительские кредиты, автокредит.

Срок образовавшегося в результате рефинансирования кредита может достигать пяти лет. Сумма долга может быть от 30 тыс. до 3 млн. рублей. Обеспечивать новый кредит залогом или поручительством не нужно. Теперь посмотрим, что предлагает относительно рефинансирования потребительских кредитов банк ВТБ24.

- Банк рефинансирует одновременно до 6 кредитов (это на 1 кредит больше чем в Сбербанке).

- Срок кредитования достигает пяти лет (также как и в Сбербанке).

- Ставка может колебаться от 12,5% до 16,9% годовых при условии, что сумма общей кредитной задолженности будет не меньше 500 000 рублей (у Сбербанка ставка чуть больше, зато они работают с задолженностью от 30 000 рублей).

Поверхностно взглянув на условия рефинансирования в банке ВТБ24, мы приходим к выводу, что они никак не выгоднее тех условий, которые предлагает Сбербанк. Идем дальше. Посмотрим, какие условия рефинансирования в Альфа Банке.

Организация предлагает своим зарплатным клиентам рефинансировать до 5 кредитов взятых в разных банках, объединив их в один. Ставка от 11,99% годовых, однако она не фиксированная как в Сбербанке и верхнего предела тоже нет, а это значит, что она может приблизиться в худшем случае, к 28% годовых. Растянуть срок кредита можно до 7 лет (это лучше чем в Сбербанке). Общая сумма долга не должна быть больше 3 млн. рублей. Есть возможность получить дополнительный кредит наличными.

В целом предложение по рефинансированию потребительских кредитов примерно одинаковое во всех банках. Где-то чуть лучше, где-то чуть хуже. При этом предложение Сбербанка самое честное и открытое. Организация не пытается «хитрить с процентной ставкой», не вводит никаких скрытых условий, чем и привлекает большое количество клиентов. Мы сейчас не пытаемся делать рекламу Сбербанку, просто констатируем факт, внимательно просмотрев предложения нескольких кредитных организаций.

Подавая документы на рефинансирование кредитной задолженности в любой банк, следует учитывать ряд обязательных условий. Если хотя бы одно из условий не будет соблюдено, в рефинансировании откажут без объяснения причин отказа. Что это за условия такие?

- Заявитель не должен иметь просрочек по уплате кредитов за последний год.

- Каждую кредитную задолженность заявитель должен гасить как минимум 180 дней. Если окажется, что задолженность оплачивалась в течение 179 дней, в рефинансировании откажут, это строжайшее правило.

- Не менее 90 дней до окончания каждого из кредитов. Если до полной оплаты хотя бы одного кредита осталось меньше 90 дней, в рефинансировании откажут.

- Если хоть один кредит ранее реструктурировался.

В данном случае неважно, в каком банке производилась реструктуризация кредита. Информация об этом будет в кредитной истории и это основание для отказа в рефинансировании.

- Хотя бы один кредит должен быть взят в другом банке.

Если все условия соблюдаются, заемщик подает заявку и прилагает к ней необходимый пакет документов. Если все что нужно предоставлено, банк даст ответ в течение минимум 2-х рабочих дней.

Итак, выгодно ли рефинансирование потребительского кредита в Сбербанке? Безусловно! Выгодно ли рефинансировать свои кредиты вообще? На этот вопрос заемщик должен ответить для себя сам, проанализировав структуру своей кредитной задолженности. Может получиться так, что ему вообще не стоит за рефинансированием обращаться. В данном вопросе многое сугубо индивидуально.

Современный человек не представляет своей жизни без кредитов. Но иногда жизненные ситуации приводят к тому, что накапливается огромное количество кредитных долгов перед разными банковскими структурами.

Сегодня Сбербанк предлагает максимально выгодные условия для рефинансирования, чтобы превратить все свои долги в один кредит.

ПАО Сбербанк предлагает своим клиентам достаточно выгодные условия кредитования, предлагая объединить несколько кредитов в один и платить ежемесячно намного меньше, так как процентная ставка значительно уменьшится.

Многих интересует, чем выгодно рефинансирование.

- Потребитель оформляет новый заем по более низкой ставке.

- Все платежи объединяются в один. Очень удобно вносить плату только один раз в месяц.

- Сумма ежемесячного платежа существенно снизится.

- Так как ставка нового кредита получается меньше, можно не уменьшать сумму ежемесячного платежа, а просто взять дополнительную сумму.

Как видно, преимущества для потребителя существенные.

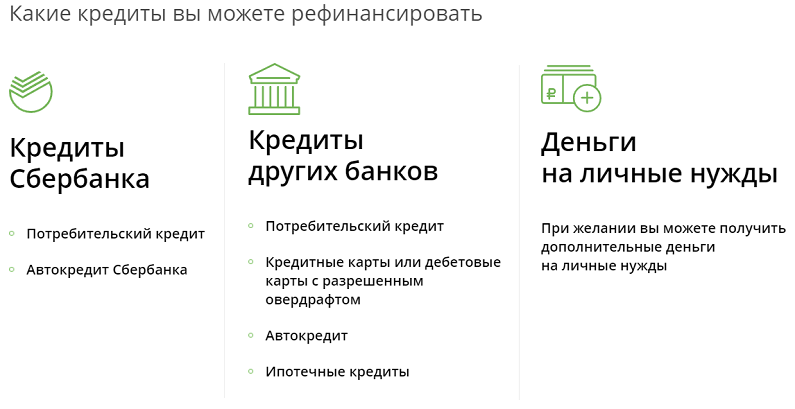

Прежде чем отправляться в ПАО Сбербанк оформлять новый кредит, нужно знать, какие кредиты и займы подлежать рефинансированию.

Для таких целей походят обязательства других банков следующего характера:

- Денежные займы на покупку автомобилей;

- Обязательства на потребительские нужды;

- Любые карты кредитного характера;

- Дебетовые карты с разрешением на овердрафт.

Также подходят для рефинансирования оформленные обязательства в самом ПАО «Сбербанк», например, потребительские или автокредиты.

Но чтобы работники банка занялись оформлением нового кредита, должны выполняться определенные условия:

- Платежи последние 12 месяцев выполняются в срок и нет задолженности;

- Срок займа, что будет рефинансирован, на дату подачи заявки должен быть не менее 180 календарных дней;

- Рефинансированию подвергаются кредиты, по которым до окончания обязательств осталось более 90 дней.

Рефинансирование проводится на срок от 3 месяцев до 5 лет, при этом сумма должна находиться в интервале от 15 тысяч до 3 млн. рублей. Пользователей особенно порадует отсутствие комиссионных сборов.

Получить новое обязательство по программе рефинансирования сможет не каждый. Прежде чем отправляться в отделение банка, следует ознакомиться с основными требованиями. Приятно то, что их не так много, как бывает в других банках.

В качестве клиентов в Сбербанке могут выступать люди, возраст которых находится в промежутке от 21 года до 65 лет. Также кредитополучатель должен иметь стаж не менее 6 месяцев на последнем месте работы, при этом общий стаж за последние 5 лет должен составить 12 месяцев.

При оформлении потребуется заполнить и оформить следующие документы:

- Анкета в виде заявления человека, который оформляет кредит. Причем если заявление-анкета заполнялась онлайн, то подавать ее на бумажном носителе нет надобности.

- Документ, удостоверяющий личность, это паспорт или вид на жительство;

- Полная информация об обязательствах, которые будут подвергаться рефинансированию;

- Документы, которые подтвердят информацию о занятости получателя и его платежных способностях. Если запрашиваемая сумма полностью совпадает с остатком задолженности, то банк не требуется этих документов.

ПАО «Сбербанк» лояльно относится к временной регистрации, но следует предоставить данные, которые будут подтверждать регистрацию по месту, где человек пребывает.

Кредит в ПАО «Сбербанк» оформить достаточно легко. Для этого достаточно обратиться в любое отделение. Оформление такого обязательства может проводиться независимо от места регистрации. После подачи заявки работники банковского учреждения рассматривают ее в течение 2 суток и сообщают о принятом решении.

После того, как принято положительное решение о получении кредита, в течение 30 дней происходит перевод денег на предоставленный клиентом счет, а также погашение кредитов, что попали под программу рефинансирования.

Погашение обязательств выполняются в равных частях каждый месяц.

При желании задолженность можно погасить досрочно. Причем Сбербанк этому не препятствует, но это происходит по заявлению клиента. Никакой платы за частичное или досрочное погашение не взимается.

Также банком предусмотрены определенные гарантии в случае своевременной неуплаты платежей. Неустойка в таком случае составит 20% годовых с суммы платежа, что просрочен.

Таким образом, рефинансирование достаточно привлекательный вариант для тех, кто «зашился» в кредитах.

Кредитные обязательства в определенный момент очень удобно объединить в один ежемесячный платеж. «Сбербанк», являясь надежным фин. учреждением, предоставляет достаточно выгодные условия для этого.

Многие россияне осуществляют значимые приобретения с использованием привлеченных средств, а именно кредитов и кредитных карт. Удобство кредитов было оценено клиентами банков по достоинству.

Многие клиенты имеют целую цепочку потребительских кредитов, платежи по которым необходимо осуществлять ежемесячно. Это доставляет большие неудобства, ведь даты оплаты по ним, как правило, разные. Нарушение сроков оплаты влечет за собой просрочку обязательств.

Единственным грамотным финансовым решением такой ситуации станет рефинансирование в Сбербанке.

Сбербанк разработал программу перекредитования, позволяющую получить займ, необходимый для полной выплаты действующих займов, полученных в иных банках. Новый займ может быть оформлен и для того, чтобы избавить залоговое имущество от обременений. Программа предусматривает возможность рефинансирования со сниженной ставкой по процентам.

Перекредитование оформляется в виде нового кредитного договора, общий размер займа по которому равен сумме тех кредитов, которые клиент намерен полностью погасить. Рефинансируемые кредиты могу быть представлены, как:

- займы без определенных целей;

- крупные потребительские кредиты, включая кредитные карты;

- ипотечное кредитование.

Рефинансирование кредита в Сбербанке для физических лиц имеет определенное удобство, которое заключается в том, что у клиента возникает единое обязательство. С учетом того, что Сбербанк широко представлен в каждом из субъектов РФ, у клиента не может возникнуть трудностей с возвратом оформленной суммы.

Условия в 2018 году, представленные со стороны Сбербанка, не многим отличаются от тех, которые были представлены в прошлых годах.

Сбербанк осуществляет рефинансирование кредитов других банков путем выдачи нового потребительского кредита. В Сбербанке условия следующие:

- общая сумма займа может достигать 3 000 000 рублей;

- Ставка от 11,9% годовых;

- Срок до 5 лет;

- клиент может заявить о необходимости объединения задолженности по пяти кредитам, которые были оформлены, как в Сбербанке, так и в иных учреждениях банковского сектора;

- обязательное указание на цель кредитования, которая указывается, как «…на рефинансирование кредита…»;

- отсутствие требований об обеспечении получаемого займа;

- средства предоставляются в безналичном виде, путем перечисления на счет;

- заключение договора осуществляется в стенах отделения.

Со стороны банка применяется процентная ставка, имеющая два значения. Так:

- при сроке кредитования от 3 месяцев до 2 лет, размер процентов составит 13,9%;

- увеличения срока возврата займа до 25-60 месяцев, является основанием для того, чтобы процентная ставка увеличилась до 14,9%.

Осуществить предварительный и ориентировочный расчет размера общей стоимости кредита можно используя калькулятор. Рассчитайте самостоятельно объем переплаты, используя калькулятор. Изменяйте данные о размере требуемого займа и сроках выплаты и выбирайте наиболее приемлемый график.

Рефинансирование доступно людям, отвечающим ряду требований:

- возрастное ограничение в пределах 21 – 65 лет;

- наличие текущего стажа — не менее полугода, такое требование не распространяется на клиентов, с оформленным зарплатным проектом в Сбербанке;

- наличие общего стажа – не менее года. На клиентов, получающих зарплату на карты Сбербанка, требование не влияет;

- нахождение в российском гражданстве;

- наличие постоянной или временной регистрации.

Будет необходимо предъявить такие документы:

- антеку-заявление;

- паспорт, подтверждающий гражданство;

- трудовую книжку/контракт (по требованию банка);

- справка, подтверждающая размер дохода.

Индивидуальным предпринимателям, адвокатам и нотариусам, будет необходимо документально подтвердить свой статус.