Банки готовы предоставить кредит под различный процент за его использование. Чтобы жить полной жизнью и приобрести все необходимое нередко приходится брать для этого несколько кредитов в разных банках.

В некоторых случаях финансовые обременения по платежам достигают критической точки и в данной ситуации необходимо своевременно решать проблему во избежание ухудшения кредитной истории.

В данной ситуации на помощь придет услуга рефинансирования кредита от Сбербанка, которая позволяет не только снизить процентную ставку по уже имеющемуся кредиту в другом банке, но и объединить несколько кредитов в один. Подав заявку на рефинансирование сегодня, вы узнаете решение о предоставлении кредита в течении нескольких дней.

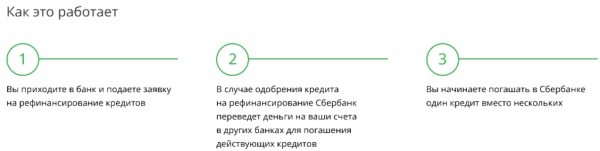

Сбербанк позволяет облегчить финансовую нагрузку заемщика путем объединения всех долговых обязательств перед другими банками в один кредит со сниженной ставкой. При оформлении кредитного продукта все текущие долговые обязательства погашаются банком в течение нескольких дней по реквизитам, указанным заемщиком — вам останется лишь предоставить справку о закрытии ссуды.

Рефинансирование кредита — простой способ платить меньше. Объедините все ваши кредиты в один со сниженной ставкой и уменьшите переплату за использование заемных средств, снизив текущую финансовую нагрузку.

Прежде чем подавать заявку на рефинансирование, необходимо ознакомиться с условиями предоставления кредитного предложения:

- Кредит предоставляется заемщику в валюте страны (рублях)

- Процентная ставка по продукту составляет от 11,5% до 12,5% (в зависимости от суммы ссуды: cумма кредита: от 500 000 ₽ — процентная ставка: 11,5%; cумма кредита: до 500 000 ₽ — процентная ставка: 12,5%)

- Срок кредитования — от 3 месяцев до 5 лет

- Сумма кредита — от 30 000 рублей до 3 000 000 рублей

- Есть возможность взять необходимую сумму денег на личные нужды (на усмотрение банка)

Услуга рефинансирования позволяет объединить до 5 кредитов в 1 кредит. Рефинансировать можно как кредиты сторонних банков, так и кредиты, открытые в Сбербанке, при условии, что будет объединен минимум 1 кредит стороннего банка и Сбербанка, а срок действия последнего составляет не менее 180 календарных дней.

- Количество рефинансируемых кредитов — от 1 до 5 кредитов (включительно)

- Срок действия кредитов Сбербанка (если они есть) — от 180 дней, в сторонних банках — без ограничений

- По кредитам не должно было быть просрочек и задолженностей

- К кредитам не применялась реструктуризация

Какие кредиты можно рефинансировать:

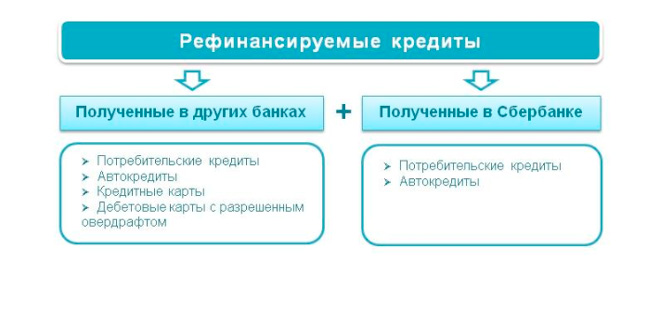

- Кредиты Сбербанка (потребительский кредит и автокредит)

- Кредиты других банков (потребительский кредит, кредитные карты, автокредиты и ипотека)

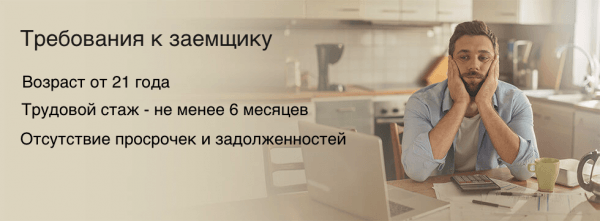

Получить кредит может трудоустроенный гражданин РФ в возрасте от 21 года до 65 лет (общий стаж должен составлять от 6 месяцев за последние 5 лет, 3 месяца — если заемщик получает зарплату на счет (карту), открытый в Сбербанке.

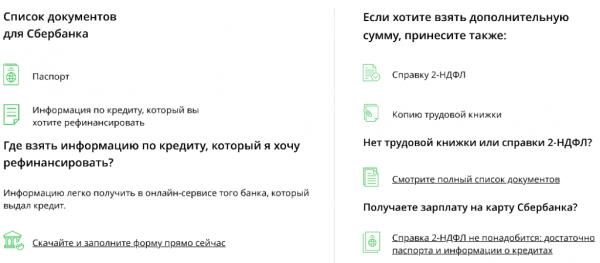

- Паспорт РФ с отметкой о регистрации;

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика (могут не предоставляться, если запрашиваемая сумма кредита равна остатку задолженности по рефинансируемым кредитам);

- Документы по рефинансируемым кредитам;

Например, при рефинансировании потребительского кредита список документов будет следующим:

Справка/выписка об остатке задолженности по рефинансируемому кредиту, в том числе подготовленная с помощью системы интернет-банк первичного кредитора, содержащая информацию об остатке ссудной задолженности с начисленными процентами, с указанием даты оформления, подписанная уполномоченным лицом первичного кредитора

Помимо указанной выше информации заемщиком должны быть предоставлены следующие данные по рефинансируемым кредитам:

- номер кредитного договора;

- дата заключения кредитного договора;

- срок действия кредитного договора или дата окончания срока действия кредитного договора;

- сумма и валюта кредита;

- процентная ставка;

- платежные реквизиты первичного кредитора, в том числе реквизиты счета для погашения рефинансируемого кредита

При отсутствии указанных данных в справке/выписке заемщиком может быть предоставлен любой из следующих документов:

- кредитный договор (в т.ч. Индивидуальные условия кредитования);

- график платежей;

- уведомление о полной стоимости кредита;

- документ, подтверждающий изменение реквизитов первичного кредитора.

В особенных случаях банком могут быть запрошены дополнительные документы, подтверждающие платежеспособность и добросовестность потенциального клиента.

Рефинансирование кредита можно оформить только в отделении Сбербанка. Для этого необходимо посетить ближайшее отделение финансовой организации с паспортом и списком необходимых документов. Далее сотрудник банка предоставит вам бланк заявления для оформление кредитного продукта. После подачи заявления ваша заявка будет отправлена на рассмотрение.

Рассмотрение заявки на кредит составляет от 2 часов до 2-х рабочих дней. В редких случаях срок рассмотрения может быть увеличен до 7 дней (на усмотрение банка).

Обратите внимание на то, что подать заявку на рефинансирование онлайн нет возможности. Заявление принимается только при личном визите в отделение Сбербанка. При возникновении трудностей при оформлении документов вы можете обратиться к любому свободному консультанту банка в зале обслуживания клиентов.

Погашение кредита на рефинансирование мало чем отличается от оплаты простого потребительского кредита:

- Вносить оплату за кредит можно как по графику равными платежами, так и досрочно без ограничений по сумме (при этом сумма будущих платежей будет пересчитана)

- Внести средства на счет кредита можно как в режиме онлайн в личном кабинете Сбербанк Онлайн, так и через банкомат банка или ближайшее отделение кредитной организации. Также возможно автоматическое списание средств по кредиту с выбранного счета клиента в день оплаты при подключении услуги «Автоплатеж»

- Оплатить кредит можно путем денежного перевода средств со счета другого банка по реквизитам кредита

Рекомендуем заблаговременно планировать оплату кредита. При несвоевременной оплате кредита заемщик несет наказание в виде штрафа (пени), согласно условиям кредитного договора. Информация об этом событии передается в бюро кредитных историй и влияет на дальнейшее отношение кредитных организаций к вашей кандидатуре.

Во избежание просрочки платежа банк заблаговременно напоминает клиенту посредством SMS о необходимости внесения платежа по кредиту.

Невозможно предугадать экономическую ситуацию на годы вперёд. Необходимость в денежных средствах наступает, как правило, неожиданно, и мы спешим в банк брать в займы. Оформив кредит на предложенных условиях, начинаем добросовестно выплачивать долг. Внезапно ситуация в экономике меняется, и полученный нами кредит оказывается совершенно не выгоден. В рекламных роликах мы видим призыв провести рефинансирование ранее полученных кредитов и принимаем решение воспользоваться предложением банка. Возникает вопрос как сделать рефинансирование кредита в Сбербанке.

Чем рефинансирование выгодно банку, к чему такая щедрость. Все довольно просто рефинансирование кредитов другого банка позволяет переманить клиентскую базу. В то же время, первый банк кредитор конечно теряет ранее рассчитанную прогнозируемую прибыль. В связи с этим многие банки учитывают вероятность потери клиентов, желающих погасить долг при помощи другого кредитора и дабы обезопасить себя, прописывают в договорах штрафы и прочие неприятные условия при досрочном погашении. Поэтому прежде чем принять решение о рефинансировании внимательно изучите договор.

Рефинансирование собственных выданных ранее кредитов сокращает сроки давних кредитов и позволяет банку стабилизировать свою кредитную политику, актуализировать данные о займах, способствует сопоставлению сроков кредитов и вкладов, все для поддержания ликвидности банка.

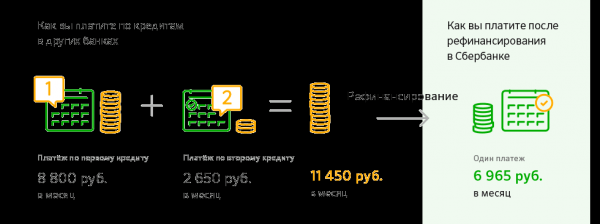

Помимо уменьшения процентной ставки по общему кредиту, выгода заключается в экономии времени, больше не нужно оплачивать каждый кредит отдельно, до 5 ссуд можно объединить в одну. Снижается ежемесячная нагрузка на плательщика, так как ставка будет ниже.

Чтобы сделать рефинансирование кредита в Сбербанке необходимо соответствие следующим условиям:

- Максимум 5 кредитов для объединения в один.

- Не должно быть просрочек, задержек в выплате предыдущих займов в течении 12 месяцев. То есть, вы должны иметь хорошую кредитную историю, иначе в рефинансировании будет отказано.

- По рефинансируемым кредитам ранее не осуществлялась процедура реструктуризации долга.

Кредиты Сбербанка подлежат рефинансированию лишь выданные не позднее 6 месяцев назад и при условии одновременного рефинансирования кредита стороннего банка, а также только потребительские кредиты или Автокредиты.

В Сбербанке можно рефинансировать кредиты выданные другими банками. Помимо потребительских и Автокредитов под программу рефинансирования попадают ещё долги по кредитным карта, а также дебетовым с разрешённым овердрафтом.

- Общая сумма кредита от 30 000 рублей до 3 млн. рублей.

- Максимальный срок до 7 лет.

- Процентная ставка в настоящий момент от 11,4%, но окончательная её величина зависит от ряда условий (суммы, сроков, личности клиента, например, является ли он получателем заработной платы на карту Сбербанка и прочее).

- Присутствуют и стандартные требования к заемщику возрастные ограничения на момент выдачи кредита от 21 до 65 лет.

- Общий стаж трудовой деятельности не менее 1 года.

- Стаж на текущем месте работы не менее 6 месяцев.

Стоит отметить сделать рефинансирование кредитов в Сбербанке через интернет нет возможности. Можно лишь подать заявку на одобрение нового кредита через Сбербанк Онлайн. Подать документы на рефинансирование кредита в Сбербанке можно посетив любой офис банка, предоставив:

- Паспорт

- Документы подтверждающие доходы — справка 2-НДФЛ. Для лиц, получающих заработную плату или пенсию на карты Сбербанка, в этом необходимости нет.

- Документы по предыдущим кредитам для рефинансирования.

Решение банка о рефинансировании кредита занимает около 2 дней. Деньги поступят на указанный расчетный счёт. Возврат средств аннуитетными равными ежемесячными платежами. Никаких комиссий нет, обеспечения не требуется.

А теперь вернемся к вопросу выгодно ли именно вам проводить рефинансирование. Процесс очень индивидуален и прежде чем принимать решение о смене кредитора, как уже отмечалось выше, необходимо тщательно изучить документы по предыдущим кредитам, нет ли в договорах пункта о штрафе за досрочное погашение. Далее важно оценить конкретно вашу ситуацию: учесть сроки кредитов, какая сумма уже выплачена, какая осталась, сравнить процентные ставки.

Если ставка по действующему кредиту не значительно выше той, по которой предполагается рефинансирование, то изменение условий кредитования выгодно только если на данный момент совершено меньше половины ежемесячных платежей. Выгода падает с каждым совершенным платежом. То есть, чем раньше обратиться к рефинансированию, тем меньше будет переплата за кредит.

Рассмотрим пример:

Вы взяли кредит в банке 300 тыс. рублей сроком на 2 года, по ставке 15,2%. Ежемесячно выплачиваете банку по 14 574,52 рубля аннуитетными платежами. К настоящему моменту совершили уже 9 платежей, следовательно сумма вашего долга перед банком равна 197 968,16 рублей.

Значит именно эту сумму вы хотите рефинансировать в другом банке допустим по ставке 11,4%.

Совершая платежи по той же схеме у предыдущего банка к концу срока вы выплатите сумму 349 788,42 рублей.

Получается в новом банке ваш ежемесячный платеж снизится и будет составлять 14 223,04 рубля, осталось платить 15 месяцев.

В итоге 213 345,56 рублей вы заплатите новому банку, при этом старому уже заплатили 131 170,68 рублей Итого 344 516,24 рублей обойдется кредит с учетом рефинансирования.

349 788,42-344 516,24 = 5 272,18 рубля составит ваша выгода от процедуры перекредитования.

Если рассмотреть тот же пример, но на момент, когда совершено уже 14 платежей. Получим оставшуюся сумму основного долга 136 085,59 рублей. Ежемесячная сумма платежа 14 329,69.

143 296,89 по новому кредиту, 204 043,28 рубля уже выплачено старому. Значит 347 340,17 всего и выгода от перекредитования 2 448,25 рублей.

Очевидно, чем раньше провести рефинансирование, тем выгоднее оно будет.

Посчитать величину ежемесячного платежа и общую сумму кредита можно любым онлайн калькулятором кредита.

Прежде чем искать информацию о том, как сделать рефинансирование кредитов в Сбербанке, важно понять, насколько целесообразна эта процедура в конкретной ситуации. Только в этом случае можно рассчитывать на то, что перекредитование оправдает ожидание заемщика.

Здравствуйте. 1.Хочу рефинансировать кредит ОТП банка 36 % годовых осталось платить 13 платежей по 4180 руб. 2. Хочу взять потребительский кредит 550000 т.р

Можно ли рассчитать ежемесячный платёж на 5 лет. Калькуляцию.Спасибо.

ПОДАТЬ ЗАЯВКУ НА РЕФИНАНСИРОВАНИЕ И БЫСТРО УЗНАТЬ РЕШЕНИЕПри помощи рефинансирования в Сбербанке можно «собрать» до 5 кредитов в один. Банк предлагает физическим лицам выгодные условия для перекредитования долгов, оформленных как в других банках, так и взятых в самом Сбербанке.

В результате перекредитования клиент получит меньший ежемесячный платеж и низкий процент. Так, ставка для сумм:

- до 500 тысяч рублей будет составлять 13,5%;

- свыше 500 тысяч рублей – 12,5% годовых.

По новому кредиту размер заемных средств может достигать 3 млн рублей при сроке погашения 60 месяцев.

При этом подтверждения погашения займов не требуется. Кроме того, не нужно:

- предоставлять залог;

- привлекать поручителей;

- платить комиссию за выдачу кредитных средств.

Заемщикам, имеющим ипотечный и потребительские кредиты других банков, предоставляется возможность перекредитоваться по отдельной программе «Рефинансирования ипотеки и других кредитов». Как результат – сумма задолженности будет оформлена также одним договором, в залог пойдет ипотечное или иное жилье.

Чтобы воспользоваться рефинансированием следует обратиться в подразделение банка по месту своей регистрации. Если же заемщик обслуживается по зарплатному проекту, то подать документы можно в любое отделение, независимо от места регистрации.

Решение банка действует 30 дней. Кредит выдается одной суммой. Зачисленные средства безналичным путем направляются на погашение рефинансируемых займов.

Сбербанк рефинансирует как свои кредиты, так и долги в других банках. Заемщик может закрыть практически любую задолженность: по кредитам наличными, на покупку авто, по кредитным и овердрафтным картам сторонних кредиторов.

При этом потребительские кредиты, подлежащие рефинансированию, должны соответствовать определенным требованиям:

- своевременность погашения на протяжении последнего года;

- кредит выдан более полугода назад;

- до окончания договора 3 и более месяцев;

- реструктуризация долга не проводилась.

| на дату выдачи | 21 год и старше | |

| на дату окончания договора | не более 65 лет | |

| клиенты Сбербанка по зарплатному проекту | полгода и более на текущем месте работы | |

| клиенты других банков | за 5 последних лет стаж не менее года + 6 месяцев на текущем месте | |

| работающие пенсионеры | 6 месяцев общего стажа за последние 5 лет |

Последовательность шагов при необходимости рефинансирования, не отличается от действий по оформлению обычного кредита. Поэтому, приняв решение получить более выгодные условия, заемщику необходимо сделать 4 простых шага.

- Посетить отделение или филиал банка для консультации.

- Самостоятельно или с помощью менеджера заполнить анкету-заявление на рефинансирование. Предоставить требуемые банком документы (образец заявки и перечень документов приведены далее).

- После положительного решения подписать кредитный договор.

- Получить сумму и закрыть предыдущие кредитные обязательства.

Документы по кредиту рассматриваются два дня. Если нужны дополнительные данные, срок принятия решения может быть увеличен.

Чтобы воспользоваться программой рефинансирования Сбербанка, следует представить:

- анкету-заявление;

- паспорт, с отметкой регистрации по месту жительства;

- документы по ранее полученным кредитам, в том числе справки либо выписки о размере долга;

- подтверждение доходов по требуемой банком форме. Если запрашивается сумма только для перекредитования, то предоставлять документы о финансовом состоянии не нужно.

Анкета по своему содержанию представляет заявку на рефинансирование. Бланк состоит из 7 листов, содержит информацию о заемщике, его имуществе и доходах, а также данные о кредитных обязательствах.

Образец заявки на рефинансирование кредита в Сбербанке (можно скачать по ссылке):

После выдачи кредита Сбербанк не запрашивает справки из других банков о закрытии долгов. Однако это совсем не означает, что можно не гасить задолженности. Если Сбербанк выяснит, что кредитные средства потрачены не по назначению, он имеет право потребовать полный досрочный возврат, и заемщик попадет не в самую лучшую ситуацию.

Рефинансирование имеет свои положительные и отрицательные стороны.

К преимуществам программы Сбербанка следует отнести:

- снижен процент, результат – меньше размер ежемесячного взноса и переплата;

- более длительный срок пользования средствами – это также уменьшит платежи;

- минимальный срок принятия решения;

- полностью отсутствуют какие-либо комиссии;

- удобство погашения – оплата одного займа вместо нескольких.

Из недостатков следует выделить жесткие требования к отсутствию просрочек в последние 12 месяцев, а также невозможность подать заявку онлайн на сайте банка.

В качестве альтернативы заемщику стоит рассмотреть предложения других финансовых учреждений:

- «Россельхозбанк»: заемщикам предоставляются средства до 1 млн руб., ставка 18,5% годовых в рублях и 12% – в валюте, срок не более 5 лет.

- «РайффайзенБанк» имеет свои предложения, аналогичные Сбербанку: возможность рефинансировать 5 кредитов на сумму до 2 млн руб., при ставке 11,99%. Можно получить дополнительные средства. Перекредитование не требует согласия текущего кредитора.

- «Альфа-Банк» предлагает до 7 лет при аналогичной ставке – 11,99%. Сумма увеличена до 3 млн руб. Также можно объединять до пяти займов и получить дополнительные средства на карту, наличными или счет.

- «ВТБ 24» внедрил несколько иные условия. Предоставлена возможность объединить до 6 кредитов, кредитных карт, при стандартном сроке от полугода до 5 лет. Однако ставка зависит от суммы рефинансирования. До 599 тысяч рублей – 14-17% годовых, при сумме свыше 600 тысяч – 13,5%.

- «Газпромбанком» для клиентов других банков предложил рефинансирование только одного займа на семилетний срок. Сумма, которую может получить заемщик, достигает 3,5 млн руб. при ставке от 12,25 до 15,75% годовых. Ее размер зависит от длительности срока займа, наличия обеспечения, получения зарплаты в банке, страхования.

- «Почта Банк» предлагает рефинансирование на общих условиях и отдельно пенсионерам. Годовой процент зависит от суммы рефинансирования и составляет от 14,9 до 19,9%.

Анализ банковских услуг на рынке рефинансирования свидетельствует о том, что наиболее приемлемые условия у Сбербанка, «РайффайзенБанка» и «Альфа-Банка». Они предоставляют возможность объединения до 5 кредитов в один и низкую процентную ставку.

«Газпромбанк» предлагает невысокий процент и длительный срок перекредитования, однако такую возможность можно применить только к одному кредиту, – объединение пяти займов в один не предусмотрено.

Предложение «ВТБ 24» будет интересно, прежде всего, зарплатным клиентам банка. «Почта Банк» может заинтересовать заемщиков быстрым рассмотрением заявки.