Кредиты стали привычным делом, представить сейчас жизнь без них невозможно. К сожалению не всегда взятый кредит оказывается оптимальным по условиям. Или просто по каким-то причинам выплачивать дальше становится слишком тяжело. Выход виднеется в рефинансирование кредита в Россельхозбанке для физических лиц.

Остается найти подходящее финансовое учреждение (Россельхоз), подать соответствующую заявку вместе с подготовленным пакетом документов. Когда выбранный банк сочтет вас благонадежным, ваши долги в предыдущем банке будут погашены. Вместо этого оформится новый кредит по оптимальным условиям.

Рсхб предлагает новым клиентам довольно простые условия по рефинансированию:

- Физлицо может рефинансировать имеющиеся займы в одном или сразу в нескольких других банках;

- Общая сумма при этом составляет: у займа без обеспечения – 750 тысяч рублей, с обеспечением до одного миллиона;

- Новая ссуда выдается до 60 месяцев.

Россельхоз обычно не требует обеспечения при перекредитовании займов. Разве что если благонадежность клиента остается под вопросом. Обеспечение потребуется, если ссуда в стороннем учреждении выдана под поручительство или под имущественный залог.

Как и при оформлении обычного займа, в расчет берется доходы клиента, от этого зависит максимальный размер займа для рефинансирования.

Почему Россельхозбанк? Перекредитование в означенном банке дает человеку такие преимущества:

- Клиент самостоятельно выбирает систему расчета – аннуитетную, дифференцированную. Не хочет озаботиться об этом, банк предлагает систему расчета, которая будет наиболее выгодна клиенту;

- Средства рефинансирования выдаются в валюте, в которой был оформлен изначальный займ.

Процентная ставка перекредитования зависит от многих факторов. Рассмотрим вопрос несколько подробнее.

Минимальная величина 20.9 процентов дается, если срок кредита 12 месяцев, оформляется ссуда под залог, поручительство сторонних лиц. Когда срок кредита вырастает до 3 лет, ставка увеличивается на 1 процент, увеличении срока до 5 лет, ставка также вырастает еще на 1 %.

Если же займ оформляется без обеспечения, то минимальная ставка в этом случае выше, чем описано выше – 22.9 процента, это если срок займа до 1 года. При увеличении срока до 3-х и до 5-ти лет ставка также увеличивается на один процент соответствующе по каждому сроку.

Но это еще не все:

- Для тех, кто отказывается страховать свою жизнь и здоровье, то для таких клиентов ставка может быть увеличена еще на 4.5 процента;

- Если кредитуемый не сможет подтвердить целевое использование займа, то для него она увеличится на 2 процента, и то при обеспеченном займе, без него же увеличение будет на 3 процента;

Но есть и бонусы в виде уменьшения ставки. Она дается для следующих категорий клиентов:

- Бюджетникам ставка снижена на 3 процента;

- Участникам зарплатных проектов банка, она уменьшается еще на 5 процентов;

- Если же вы имеете идеальную с точки зрения учреждения кредитную историю, то можете рассчитывать на 7 процентов снижения базовой ставки.

Необходимо знать, что под данную программу попадают не все кредиты, взятые в сторонних банках. РСХБ выставляет следующие требования к ссудам для рефинансирования:

- Перекредитованию в Россельхозе попадают лишь потребительские кредиты;

- У клиента подавшего заявку в Россельхозбанк на рефинансирование кредитов других банков, должна быть положительная кредитная история;

- На момент подачи заявки по кредиту, который подлежит рефинансированию, должно пройти не менее 12 месяцев с момента первого платежа;

- Кредиты с просроченными платежами, реструктуризации не подлежат. Поэтому сначала необходимо оплатить все имеющиеся долги;

- Если на рефинансирование подаются сразу несколько кредитов, то оно проводится по каждому займу отдельно.

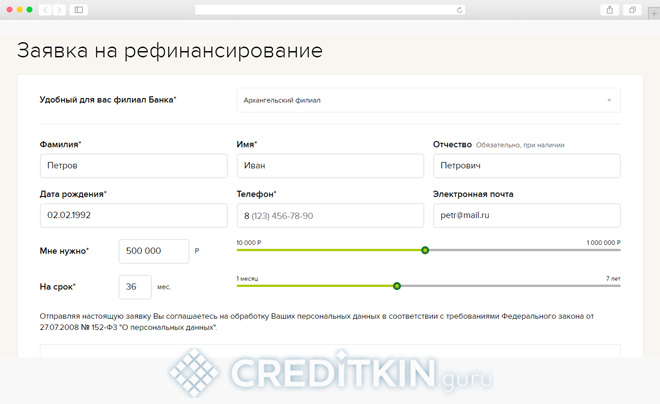

На официальном сайте, можно заполнить онлайн-заявку на рефинансирование вашего кредита. Для этого потребуется указать:

- Выбрать удобный для Вас филиал Банка;

- Указать Ф.И.О;

- Дату рождения;

- Номер мобильного телефона;

- Электронную почту;

- Сумму денег, которая вам нужна;

- Срок займа;

- Кликнуть на кнопку подать заявку.

К заемщикам, подавшим заявку, предъявляются следующие требования:

- Гражданство РФ с постоянной пропиской в регионе выдачи кредита;

- На момент подписания соглашения кредитуемый должен иметь возраст 23 года, а на время окончания – не более 65 лет;

- Общий стаж у него должен быть не менее 1 года, из которых на последнем месте 6 месяцев. Если же клиент является участником зарплатного проекта банка, то требования к работе на последнем месте уменьшены, достаточно и трех месяцев.

Кредитной организацией учитываются любые доходы клиента, включая и неофициальные. В помощь можно пригласить и созаемщиков, чьи доходы будут учтены при расчетных операциях. В качестве последних могут выступать члены семьи, другие родственники и посторонние люди. От них требуется только добровольное согласие на совместную ответственность по выплате займа.

Пенсионеры также могут рассчитывать на рефинансирование своих кредитных долгов в Россельхозе, особенно если они работают.

Те, кто подают заявку рефинансирования своих долгов, должны вместе с ней подать следующие документы:

- Документ для идентификации;

- Все справки об источниках дохода;

- Кредитный договор с другим банком;

- Справку об оставшемся долге;

- Если есть залоговое имущество или поручители, то документы на залог и аналогичные бумаги от последних.

Для того чтобы воспользоваться калькулятором онлайн, следует выполнить ряд пошаговых действий описанных ниже:

- Перейти на официальный сайт;

- Указать сумму, которую хотите взять;

- Срок;

- Среднемесячный доход;

- Один из способов погашения (Аннуитетный или Дифференцированный платеж).

Для более точного расчета процентной ставки нужно указать:

- являетесь ли зарплатным клиентом;

- работником бюджетной организации;

- предоставляете ли документы;

- есть ли страхование здоровья и жизни заемщика

- являетесь ли «надежным» клиентом

Выше перечисленный список параметров калькулятора, влияет на размер процентной ставки. Поэтому следует, указывать максимально точную информацию для получения лучших условий от банка.

Слишком высокая процентная ставка, невыгодные условия, сложная жизненная ситуация – всё это влияет на желание рефинансировать кредит. Россельхозбанк предлагает широкий спектр самых разных способов выгодно заменить старый кредит новым. Причём допускается возможность рефинансировать не только основной кредит, но и все имеющиеся помимо.

В Россельхозбанке имеются весьма значительные плюсы при замене невыгодного кредита. Перекредитование открывает множество дополнительных преимуществ, которые не каждый другой банк в силах предложить:

- Совмещение кредитов.

Если у клиента имеется не один, а сразу несколько кредитов (не более 6), которые он желает выплачивать на лучших условиях, то все они могут быть объединены в один с одинаковой процентной ставкой. Это могут быть любые кредиты: потребительский, ипотека, автокредит и т. д.

Это особенно выгодно тем заёмщикам, которые взяли много кредитов под плохой процент или с плохими условиями, а ныне не могут погашать задолженности ввиду недостатка средств.

Более того, Россельхозбанк не требует в процессе рефинансирования никаких комиссий и залогов. Самое главное – это постоянные ежемесячные выплаты, которые покажут добросовестное отношение заёмщика. Банк это оценит, а в будущем может предоставить ещё больше выгодных предложений (например, при просрочке платежа).

- Собственные нужды.

Случается, что у клиента, например, обнаруживается тяжёлое заболевание, и он хочет рефинансировать кредит. Помимо невозможности погашать старые долги, необходимы ещё и деньги на лечение. Россельхозбанк не только осуществляет перекредитование заёмщика, но и готов выделить часть кредита на индивидуальные нужды своего нового клиента.

Таким образом, появляется возможность погашать кредит на хороших условиях, а также получить деньги на собственное лечение. Всё ещё без комиссий и иных обязательств, что, в свою очередь, показывает отношение банка к своим заёмщикам.

Деньги на собственные нужды можно потратить не только на лечение, но и, например, на приобретение автомобиля и т. п. Главное, чтобы эти средства были потрачены с умом, а не на развлечения или что-то не особо важное. Это в очередной раз покажет банку, что такого клиента нужно ценить (и можно простить ему некоторые оплошности в будущем).

- Универсальность.

Клиентам Россельхозбанка позволяется лично выбрать удобную дату ежемесячных платежей. Также можно выбрать форму начисления процентов (аннуитет, дифференцированная).

Это отличная возможность для многих людей, потому что заработная плата поступает в разные числа месяца. Таким образом, можно подготовиться и заранее знать, когда необходимо совершить следующий платёж.

- Подтверждение дохода.

Клиенты Россельхозбанка могут заполнить справку о доходах по форме банка. Нет необходимости заниматься этим самолично, посещать множество органов, налоговую инспекцию и т. п. Достаточно подтвердить свои доходы по форме банка и предоставить подтверждающие документы.

Пусть данное преимущество может показаться незначительным, однако «дьявол кроется в мелочах». Если банк предоставляет возможность избежать лишней беготни, почему бы этим не воспользоваться?

- Досрочное погашение.

Банк предоставляет очень значимую услугу для своих клиентов: досрочное погашение всей суммы кредита на месте. Особенно важно то, что Россельхозбанку не требуется внесение каких-либо комиссий, и он не налагает ограничений на данный шаг.

Таким образом, клиенты могут единовременно закрыть имеющиеся долговые обязательства, и никто не будет их за это осуждать (что часто практикуется иными банками, т. к. они теряют свои проценты).

- Юридические лица.

Помимо рефинансирования потребительских, ипотечных и автокредитов для физических лиц, Россельхозбанк также предоставляет идентичную услугу для юридических лиц. Особенности процедуры для каждого клиента подбираются в индивидуальном порядке, но юридические лица могут рассчитывать на наиболее выгодные условия, которые не предоставляются в иных банках.

Многие банковские организации неохотно рефинансируют долги компаний, но Россельхозбанк – не один из них. Даже учитывая сложность процедуры, всё ещё можно надеяться на рефинансирование и для юридического лица, однако, как минимум, кредитная история должна быть безупречной.

Чтобы рефинансировать кредит, клиентам потребуется заполнить и подать заявку на процедуру:

Подавать заявку можно в двух видах:

В первом случае заёмщику потребуется зайти на официальный сайт Россельхозбанка и заполнить онлайн-анкету:

- ФИО;

- размер долга по кредиту;

- сумму самого кредита;

- номер телефона и т. п.

В итоге на заявленный номер позвонит работник банка и проведёт беседу с заёмщиком. Это случится в любом случае, даже если Россельхозбанк не сможет рефинансировать указанный кредит. Но если это возможно, то в ходе телефонного разговора будут оговорены ключевые моменты и назначена дата проверки клиента для заключения нового кредитного договора.

Если заявка заполняется при личном присутствии, то необходимо явиться в ближайшее отделение банка (лучше всего ближайшее к месту прописки). При разговоре с сотрудниками решится максимальное количество спорных вопросов, будут оговорены всевозможные нюансы, положение заёмщика и т. д.

- Требуемая документация.

Чтобы рефинансировать кредит, потребуются:

- справка о доходах по форме банка;

- заполненная анкета на получение кредита;

- договор на открытие счёта (оформляется в банке);

- страхование залогового имущества;

- страхование жизни заёмщика;

- выписка из предыдущего банка, содержащая информацию об имеющемся кредите (если есть возможность получить);

- справка об отсутствии задолженности (если есть);

- согласие предыдущего банка на досрочное погашение кредита;

- заверенная нотариусом копия кредитного договора или его оригинал.

Также понадобится паспорт заёмщика (гражданина РФ).

Дополнительно можно принести любые иные документы по собственному желанию. Таковыми могут быть, например, справки о дополнительных доходах. Чем больше положительной информации о заёмщике получит банк, тем выше шансы на рефинансирование.

Процесс рефинансирования ничем не отличается от аналогичных в других банках:

- Связь с банком.

Первым делом заёмщик выходит на связь с банком:

- телефонный звонок;

- онлайн-заявка;

- личная явка в отделение Россельхозбанка.

В ходе этих действий будут подниматься основные вопросы, клиенту сообщат о необходимых документах, которые следует принести, и назначат личную встречу. По этой причине лучше позвонить или заполнить заявку (таким образом, лично явиться понадобится только один раз).

- Разбор условий и требований.

Россельхозбанк предъявляет особые требования к заёмщику, но в каждом отдельном случае они сугубо индивидуальны. Сотрудники банка тщательно изучат кредитную историю заёмщика (если таковая имеется), его платёжеспособность, доходы и прочие нюансы.

Если какая-либо деталь не устроит банк, то он может отказать в предоставлении рефинансирования. От чего это зависит – известно лишь его сотрудникам и внутренним правилам. Исходя из практики, шансы на рефинансирование значительно повышаются в зависимости от:

- количества и качества предоставленных документов;

- общих доходов клиента;

- добропорядочности при выплатах в предыдущем банке;

- отсутствия задолженностей и т. п.

- Одобрение или отказ.

После тщательного изучения всех документов, проверки доходов заёмщика и иных действий, банк предоставит своё решение относительно рефинансирования. Это будет предоставление средств на перекредитование или отказ в этом.

О некоторых условиях, процентной ставке, преимуществах проведения процедуры рефинансирования Вы можете узнать из данного видео. ёТакже в нем Вы найдете отзывы клиентов Россельхозбанка.

Порой действия банка не поддаются логике: плохим клиентам предоставляется кредит, а хорошим – отказывают. Неизвестно, от чего это зависит, но если банк принимает такое решение, то на это есть существенные причины. Если клиент решительно будет настроен оплачивать новый кредит, то в получении рефинансирования можно не сомневаться.

ПОДАТЬ ЗАЯВКУ НА РЕФИНАНСИРОВАНИЕ И БЫСТРО УЗНАТЬ РЕШЕНИЕ«Россельхозбанк» в 2019 году проводит рефинансирование кредитов на приобретение автотранспорта, потребительских займов и кредитных карт, выданных другими банками. Как рефинансировать свои долги под меньший процент и что это такое?

Общий принцип перекредитования: заемщик, получая новую ссуду, погашает один или несколько текущих займов. Рефинансирование долгов – это выход при трудностях с выплатами. Если оформлено несколько кредитов разных банков, то перевод их в один может снизить расходы на комиссии и повысить удобство обслуживания задолженности.

Перекредитовываются с целью:

- увеличения срока погашения задолженности и уменьшения платежа;

- уменьшения процентной ставки по кредиту;

- изменения валюты ссудной задолженности;

- снятия обременения с залогов.

Автокредиты рефинансируют, когда возникла необходимость продажи заложенного автомобиля.

В «Россельхозбанке» существуют отдельная программа для рефинансирования ипотеки, остальные виды займов для физических лиц перекредитовываются в рамках потребительского займа.

В рамках данного продукта производится выдача ссуды на погашение действующих потребительских кредитов, автокредитов и задолженности по кредитным картам.

Можно погашать до трех ссуд различных банков, независимо от целевого назначения и наличия залога. В результате заемщик получает задолженность в одном месте с удобным для него способом платежа и размером ежемесячного взноса.

Ссуды на рефинансирование кредитных карт, потребительских займов и автокредитов выдаются только в рублях. Сумма может составлять:

- до 750 000 рублей – на общих основаниях;

- до 1 500 000 рублей – для зарплатников;

- до 3 000 000 рублей – для клиентов, у которых отсутствуют факты просрочки по любым кредитам за последний год.

от 10 тысяч рублей до

1,5 миллионов рублей

от 1 месяца

до 7 лет

* — сумма до 3 млн. рублей выдается клиентам без просрочек по кредитам

Кредит оформляется на срок до 3 лет на общих основаниях и до 7 лет — для зарплатников, сотрудников бюджетной сферы и надежных заемщиков.

Залог по программе не требуется, а для повышения уровня платежеспособности возможно привлечение созаемщиков.

Требования к погашаемым займам:

- выданы в рублях;

- хорошая кредитная история;

- срок пользования – не менее 12 месяцев;

- по ссудам нет пролонгаций и реструктуризаций.

Досрочное погашение возможно без применения штрафов и взыскания комиссий.

«Россельхозбанк» установил ставки в зависимости от категории заемщиков и срока предоставляемого кредита:

| Категория заемщиков | Срок кредитования | ||

|---|---|---|---|

| до 12 мес. | от 12 до 60 мес. | от 60 до 84 мес. | |

| зарплатные и надежные клиенты | от 12,50 % | от 14,00 % | от 14,50% |

| работники бюджета | от 11,50 % | от 13,00 % | от 13,50% |

| прочие | от 13,50 % | от 15,00% | — |

При расчете окончательной ставки кредитования нужно учитывать утвержденные надбавки в размере 3,5% – при отказе оформить полис страхования жизни и здоровья и 3% – за отказ предоставить подтверждение целевого использования.

По ссуде на рефинансирование долгов по кредитным картам, потребительским займам и автокредитам требования включают:

- минимальный возраст 23 года, на дату погашения – не старше 65;

- для зарплатников снижены минимальные требования по стажу – 3 месяца на текущем месте и 6 месяцев за последние5 лет; для остальных лиц – полгода и год соответственно;

- гражданство РФ и наличие регистрации по месту жительства.

При погашении ипотеки требуется объемный список документов. В первую очередь запрашиваются данные по заемщикам:

- анкета-заявление;

- паспорт РФ;

- военный билет или приписное свидетельство (мужчинам до 27 лет);

- документы о семейном положении и детях.

Отдельно необходимо предоставить данные по рефинансируемой ссуде. Это действующий договор ипотечного кредита со всеми приложениями и сведениями о залоге. У банка, выдавшего ссуду, нужно взять справку, содержащую сведения о параметрах кредитования, остатке задолженности и сумме начисленных процентов, просрочках и задолженности по пеням и штрафам (при наличии).

Указанная справка действительна 30 дней. После выдачи ссуды банк требует за 30 дней предоставить справку о погашении рефинансируемого кредита.

Оформление рефинансирования кредитных карт и потребительских займов, автокредитов также начинается с проведения расчета возможности взять кредит на сайте РСХБ. После расчета параметров заполняется онлайн заявка.

Через несколько часов из банка поступит приглашение на посещение офиса, в ходе которого предоставляются требуемые документы и заполняется анкета-заявка.

Можно сразу посетить офис банка с целью получения консультации и предварительного расчета. Заранее зная требования, можно взять с собой необходимые документы и заполнить заявку в тот же день.

Срок рассмотрения – 3 рабочих дня. После этого клиент приглашается в офис и подписывает документацию по займу. Выдача происходит единовременно в полной сумме. По заявлению заемные средства перечисляются на погашение долга по рефинансируемым ссудам. Заемщик может использовать часть кредита на любые цели, получив деньги в кассе банка.

Внесение платежей по ссудам «Россельхозбанка» проводится по графику, определенному договором. В установленную дату необходимая сумма перечисляется или вносится наличными. Дата погашения выбирается самим клиентом при оформлении ссуды.

Для досрочного погашения нужно обратиться в банк и написать заявление по установленной форме, образец которой можно посмотреть здесь и здесь. Денежные средства в погашение ссуды списываются четко по графику и при отсутствии заявления автоматического досрочного погашения в связи с излишком средств на счете произведено не будет.

Рефинансирование в «Россельхозбанке» обладает рядом преимуществ:

- займ может направляться на погашение кредитных карт, потребительских ссуд и автокредитов;

- отсутствуют скрытые комиссии;

- есть возможность выбора способа погашения кредита (дифференцированные или аннуитетные платежи);

- клиент сам выбирает сроки внесения платежей;

- доходы можно подтвердить по форме банка без предоставления 2-НДФЛ;

- есть возможность привлечения созаемщиков.

Если первичный кредитор отказывает в реструктуризации имеющегося займа, можно перевести долги в «Россельхозбанк» обратившись за перекредитацией. Существующие программы позволяют снизить нагрузку по выплатам. При этом важно не допускать наличия просроченных обязательств, т.к. банк отказывает в рефинансировании заемщикам, имеющим текущие просрочки и плохую кредитную историю.

На выгодных условиях программу рефинансирования предлагает и банк «Открытие».