Рефинансирование кредита в Сбербанке в 2019 году для физических лиц — выгодная услуга, которая позволяет заемщикам снизить размер общей переплаты и изменить график платежей на более комфортный. После проведения рефинансирования прежние кредиты клиента закрываются и переводятся в Сбербанк, платить теперь он будет ему.

Бробанк.ру подробно изучил услуги рефинансирования кредита в Сбербанке и сделал расчет выгодности программы. Что собой представляет услуга перекредитования от главного банка страны, кто и как ею может воспользоваться. Вся информация о продукте и ставках.

| Макс. сумма: | 5 000 000 Р |

| Ставка: | От 11,7% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 30 000 руб. |

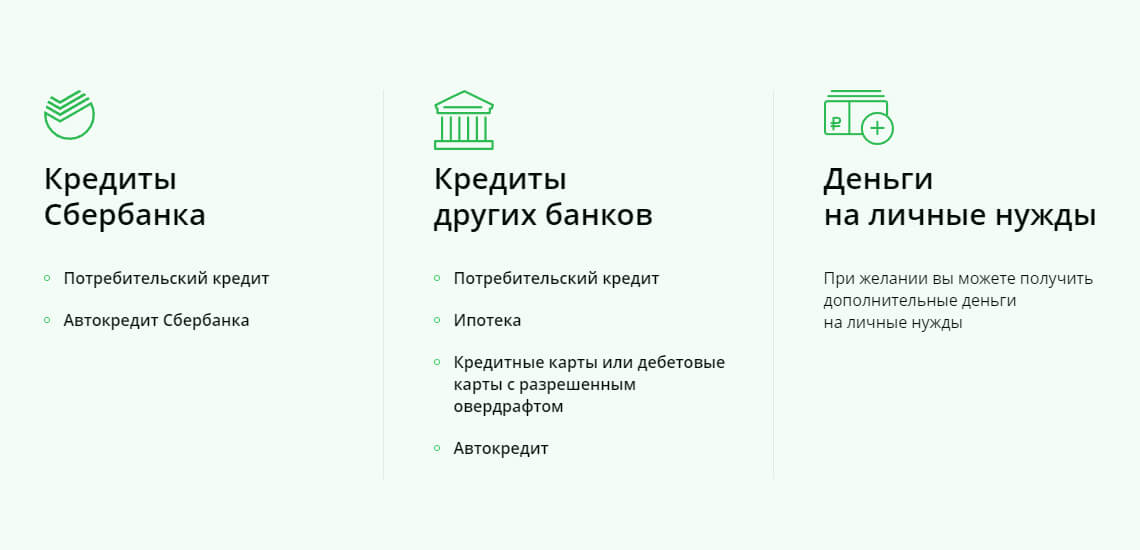

Если рассматривать перекредитование именно потребительского кредита, то у заявителя может быть до пяти действующих ссуд одновременно. Если у вас много текущих обязательств, рефинансирование кредита в Сбербанке позволит объединить их в один, платить по счетам будет проще, да и общая переплата сократится.

Какие ссуды можно перекрыть:

- потребительские кредиты;

- кредитные карты;

- автокредиты;

- овердрафты.

Важно! Перекрыть можно и ипотеку. Как по отдельной программе, так и вместе с другими видами кредитов. Но по ипотеке будут уже совершенно другие условия и иная процедура перекредитования.

Есть и другие требования к перекрываемым ссудам, которые важно учесть заявителю:

- сумма каждого закрываемого кредита — не менее 30000 рублей (остаточная задолженность по нему);

- максимально по этой программе граждане могут получить 3 млн. рублей;

- валюта обслуживания счета — только рубли, валютные ссуды рефинансировать в Сбербанке нельзя;

- срок жизни закрываемых ссуд — не менее 180 дней;

- просрочек быть не должно, как действующих, так и погашенных;

- невозможно перекрыть кредит, который ранее уже подвергался реструктуризации или рефинансированию.

Как видно, рефинансировать кредит в Сбербанке могут только качественные заемщики, которые успешно справляются с исполнением своих обязательств перед другими банками.

Важно! Перекрыть можно кредиты как самого Сбербанка, так и других российских банков.

Проводит Сбербанк рефинансирование кредитов других банков на выгодных условиях. Если сумма сделки не превышает 500 000 рублей, устанавливается фиксированная ставка 13,9%. Если сумма больше 500 000, то 12,9% годовых. Это гораздо выгоднее, чем оформление простого потребительского кредита, по ним Сбербанк устанавливает ставки до 19,9%.

Важный момент — про проведении рефинансирования не имеет значения категория клиента. На одинаковых условиях кредитуются как новые клиенты, так и зарплатные, и действующие заемщики. Срок заключения договора — не более 5 лет.

Банк предлагает удобный сервис — калькулятор, на котором выгоду от перекредитования может посчитать любой желающий. Сделаем это и мы. Проведем расчет рефинансирования ссуды, которая была выдана со следующими параметрами:

- сумма — 500 000 рублей;

- срок — 5 лет;

- ставка прежнего банка — 20%;

- ежемесячный платеж по такой ссуде — 13250 рублей.

Допустим, этот кредит был оформлен 1 год назад. Если рассчитать на калькуляторе, то получится, что к моменту обращения в Сбербанк за рефинансированием остаточная задолженность (основной долг) составит — 435 000 рублей. Эта сумма и будет подлежать перекредитованию. Срок выбираем — 4 года: кредит был оформлен на 5, а 1 год заемщик уже проплатил.

Вот что показывает калькулятор рефинансирования Сбербанка:

Как видно, ежемесячный платеж сократится на 1385 рублей, а общая переплата на 1385*48=66480 рублей! Оформление такой процедуры однозначно выгодно для заемщика. При желании в расчеты можно добавить и другие действующие займы.

Вы и сами можете все посчитать на калькуляторе на официальном сайте банка — https://www.sberbank.ru/ru/person/credits/money/consumer_refinance

Рефинансировать кредит действительно выгодно, особенно если ссуда была оформления под большую ставку. Но если разница в ставках не велика, процедура не всегда будет актуальной, особенно если половина кредита уже выплачена. Обязательно делайте расчеты.

Сбербанк дает свободу заемщикам и позволяет сделать перекредитование на любых, удобных клиенту, условиях:

- Перекрыть как один, так и несколько кредитов.

- Выбрать любой срок заключения договора вне зависимости от того, сколько месяцев осталось по закрываемым ссудам.

- Можно запросить больше, чем нужно. В таком случае часть средств клиент получит на руки.

Если ежемесячная долговая нагрузка по текущему кредиту стала слишком высокой (например, ваш уровень дохода сократился), рефинансирование поможет снизить «давление на карман». Вы обращайтесь в Сбербанк, оформляете перекредитование на предельный срок в 4-5 лет, и ежемесячный платеж существенно сокращается, платить станет проще.

Процедура доступна гражданам возраста 21-65 лет (максимум 65 на дату гашения кредита по графику после рефинансирования). Стаж заявителя, который не пользуется услугами Сбербанка, — минимум 6 месяцев на текущем месте. Если речь о зарплатном клиенте, то минимум 3 месяца.

Для начала нужно собрать все необходимые документы. Банк серьезный, поэтому заявитель предоставляет справку о доходах и копию трудовой книжки, заверенную работодателем. Также нужно принести документы по всем перекрываемым кредитам: Сбербанку нужно знать, как вы погашали эти ссуды, не было ли просрочек, нужна и точная сумма для досрочного погашения.

Важно! Онлайн-заявка на рефинансирование Сбербанком не принимается, нужно обращаться в офис.

Перед подачей заявки лучше получить консультацию: узнать, подходите ли вы банку, можно ли рефинансировать интересующие вас кредиты, какие документы нужно принести в офис для подачи заявки. Информацию можно получить как в отделении банка, так и по телефону его горячей линии.

Как все проходит в 2019 году:

- Заявитель обращается в офис Сбербанка, где есть отдел кредитования физических лиц, с собой он приносит все необходимые документы и справки.

- Менеджер проводит анкетирование, принимает заявку и отправляет ее на рассмотрение. Ответ дается в течение 2-х рабочих дней.

- Если дано положительное решение, заявителю звонят и приглашают в офис на подписание договора.

- После улаживания формальностей Сбербанк гасит досрочно все заявленные кредиты. Они закрываются, гражданин получает новый и единственный график платежей, теперь он будет платить уже Сбербанку.

Важно! Спустя пару дней после проведения рефинансирования обязательно посетите прежние банки и запросите справки о том, что ссуды закрыты, вы больше ничего этим организациям не должны.

Процедура востребована, поэтому отзывов о рефинансировании в Сбербанке предостаточно. В целом, можно сделать выводы, что получить одобрение в этой организации не так просто. Банк крайне тщательно анализирует клиентов и может отказать, даже если кредитная история заявителя идеальная. Но такова кредитная политика Сбербанка в целом, он часто отказывает по всем своим программам и вообще предпочитает работать только с зарплатниками.

Отзывы гласят и том, что при оформлении рефинансирования менеджеры активно навязывают страховку. Но назвать это недостатком нельзя, так как заемщик может отказаться от этой услуги, она подключается добровольно. В остальном заемщики довольны услугой. Они отмечают низкие ставки и существенное сокращение переплаты после проведения перекредитования.

Рефинансирование: что это такое, для чего перекредитовывать задолженность, где рефинансировать кредиты Сбербанка?

Взяли кредит под высокий процент? Погашаете одновременно несколько займов? Ежемесячные платежи слишком большие? Решить эти проблемы можно с помощью рефинансирования – перевода задолженности в один заем с приемлемыми условиями погашения.

По сути, это получение целевой ссуды для погашения долгов по имеющимся займам. Такая процедура помогает облегчить финансовую нагрузку и сделать процесс погашения более удобным и прозрачным.

- снизить процентную ставку;

- объединить несколько займов (в том числе, из разных банков) в один;

- уменьшить ежемесячные платежи;

- снять обременение с предмета залога;

- сохранить хорошую кредитную историю.

Сегодня многие банки предлагают услугу перекредитования как собственных продуктов, так и кредитов сторонних организаций. Рефинансировать можно любые займы, включая ипотеку и автокредиты.

Поскольку сегодня почти половина всех кредитов россиян оформлена в Сбербанке, на его долю приходится и солидная часть рефинансируемых долгов. Часто причиной перевода задолженности в другие организации становятся более выгодные условия кредитования. Вместе с тем, долги по некоторым займам Сбербанка можно перекредитовать в этом же банке.

Так, заемщики по потребительскому и автокредитованию могут перекредитоваться в Сбербанке при условии, что хотя бы один из рефинансируемых займов оформлен в сторонней организации.

Условия перекредитования в Сбербанке:

- сумма – от 30 тыс. до 3 млн руб.;

- процентная ставка – 12,5% (актуальную % ставку уточняйте на сайте банка);

- срок – от 3 до 60 месяцев;

- количество займов – не больше 5.

Для рассмотрения заявки нужно предоставить комплект документов, включающий паспорт, заявление, документы с работы и сведения о рефинансируемых займах.

Процедура перекредитования выгодна для заемщика, когда процент по новому займу ниже, чем по предыдущему. Если Вы хотите уменьшить переплату, при выборе кредитора следует ориентироваться именно на размер ставки. В этом случае, после погашения долга перед первым кредитором Ваш новый платеж будет снижен именно за счет уменьшения доли процентов.

Часто ежемесячные выплаты по рефинансируемым займам снижаются из-за продления срока договора, но такой порядок погашения, в конечном счете, приводит к увеличению переплаты, при условии, что Вы не будете погашать задолженность досрочно. Нужно отметить, что досрочное погашение задолженности допустимо осуществлять абсолютно в любом банке, причем эта процедура не облагается комиссионными и другими сборами. Однако, следует помнить, что в большинстве случаев, досрочное и частично-досрочное погашение задолженности допускается только в дату очередного платежа. В некоторых случаях, банки устанавливают дополнительные требования к подобной процедуре, например, просят заблаговременно уведомить банк в письменном виде, о намерении осуществить досрочное погашение и т.д.

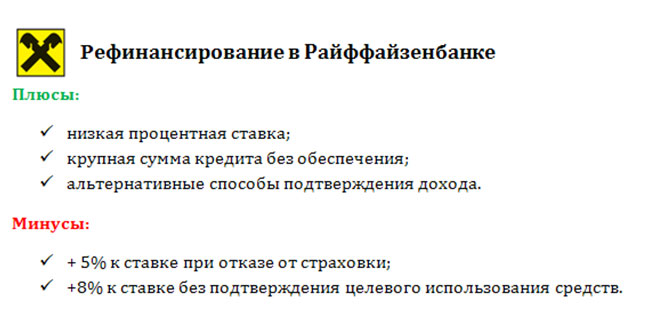

В настоящее время Райффайзенбанк предлагает одну из самых привлекательных программ по переводу платежей. Она позволяет объединять задолженность по всем типам займов, включая кредитные карты. Новая ссуда выдается на сумму от 90 тыс. до 2 млн руб. на срок от 1 года до 5 лет. Процент за первый год обслуживания составляет 10,99%, а начиная со второго года устанавливается сниженная ставка в 9,99%.

Поскольку денежные средства выдаются для закрытия займов в других организациях, Райффайзенбанк оставляет за собой право увеличить ставку на 8% при отсутствии подтверждения досрочного погашения рефинансируемых продуктов.

Заемщики Сбербанка могут рефинансировать долги в Россельхозбанке под процент от 11,5 годовых. Самые выгодные условия Россельхозбанк предлагает работникам бюджетных организаций, зарплатным клиентам и заемщикам с положительной кредитной историей. Сумма и срок займа рассчитываются индивидуально, при этом на максимальную ссуду в 3 млн руб. могут рассчитывать только заемщики с безупречной кредитной репутацией.

Программа перекредитовования Россельхозбанка позволяет объединять одновременно не более трех кредитных продуктов, кроме того, часть денег можно получить на личные нужды.

Плюсы программы Россельхозбанка:

- возможность выбрать систему расчета платежей (аннуитетная или дифференцированная);

- выбор даты ежемесячного платежа;

- альтернативные способы подтверждения дохода;

- для увеличения суммы займа можно привлечь созаемщиков.

- + 3,5% при отказе заключать договор личного страхования;

- + 3% при несвоевременном подтверждении целевого расходования средств.

Дополнительная информация представлена в статье: «Рефинансирование кредита в Россельхозбанке».

Альфа-Банк позволяет объединять до пяти займов, включая кредитные карты. Минимальная ставка в 11,99% доступна только при оформлении ссуды на сумму свыше 700 тыс. руб.

В отличие от большинства организаций, Альфа-Банк не увеличивает процент при отказе от страховки, однако параметры займа устанавливаются в персональном порядке.

Процедура рефинансирования ВТБ дает возможность объединить до шести кредитных продуктов, оформленных в разных организациях, включая Сбербанк. Перекредитованию подлежит задолженность на сумму от 100 тыс. до 5 млн руб., при этом часть средств можно взять на личные нужды.

Наиболее выгодно переводить в ВТБ крупные долги. Так, при получении суммы до полумиллиона действуют процентные ставки от 12,9 до 16,9%, а при оформлении ссуды свыше 500 тыс. руб. процент составит 12,5 годовых.

Подать заявку на рефинансирование в ВТБ можно онлайн через сайт организации или при личном обращении в отделение. От заемщика потребуются паспорт, СНИЛС, справка о доходах и документы об имеющихся займах.

Подробнее, о рефинансировании кредитов в ВТБ, читайте тут.

Почта Банк предлагает перевод долгов по потребительским и автокредитам на общую сумму до 1 млн руб., при этом займы не должны быть оформлены в банках Группы ВТБ. Ставка зависит от размера ссуды и возраста заемщика.

Одновременно можно объединить до четырех займов, при этом не требуется предоставлять справку о доходах и оформлять страховку. Кроме того, для заемщиков доступны услуги, позволяющие настроить автопогашение, изменять дату платежа и однократно уменьшить платеж за счет продления срока договора.

К минусам перекредитования в Почта Банке можно отнести отсутствие возможности перевести задолженность по ипотеке и кредитным картам, а также наличие платы за услугу «Кредитное информирование» при пропуске платежа.

Подробнее, процедура рефинансирования в Почта Банке, рассмотрена тут.

Поскольку сам Сбербанк не рефинансирует долги по своим кредиткам, для переноса задолженности по карте придется обратиться с другую организацию. Процедура рефинансирования долга по кредитной карте включает в себя оформление новой карты и погашение за счет ее кредитного лимита задолженности по предыдущей кредитке. В рамках этой процедуры можно поменять валюту займа, уменьшить процент, изменить дату погашения и длительность льготного периода.

Один из самых интересных инструментов для перевода долга по кредитке сегодня предлагает Тинькофф Банк. С помощью кредитной карты Платинум от Тинькофф можно погасить задолженность по займу другой организации и получить четыре месяца беспроцентной отсрочки погашения.

Другие банки, рефинансирующие кредитные карты, были нами рассмотрены в статье: «Рефинансирование кредитных карт».

Обычно банки рефинансируют займы только при отсутствии по ним просроченной задолженности. Как же быть, если по Вашим кредитам в Сбербанке возникла просрочка? В этом случае можно попробовать оформить нецелевой потребительский заем в любой другой организации, не информируя кредитора о цели получения средств.

Конечно, банки, которым доступна кредитная история должников Сбербанка, скорее всего, откажутся финансировать заемщика с просрочкой, но не все организации имеют доступ к этой базе. Оставьте заявку на кредит, и наши консультанты помогут Вам найти подходящее предложение.

Если же для закрытия долгов требуется крупная сумма, можно оформить заем под залог имущества. При наличии ликвидного обеспечения большинство организаций готовы предоставить ссуду даже заемщикам с плохой кредитной историей и наличием просрочки.

Пользуясь полученными кредитами, человек решает собственные потребности в силу своих возможностей, постепенно выплачивая нужную сумму на приобретение жилья, автомобиля и прочие цели. В ситуациях, когда финансовая состоятельность пошатнулась не в лучшую сторону и выплата займов становится непосильной задачей, когда кредитов накопилось так много, что путаница в сроках, процентах усложняет жизнь – на помощь приходит такая услуга как рефинансирование кредита в Сбербанке.

Дословный перевод слова «refinance» с английского языка означает «перефинансировать».

В Сбербанке для физических лиц предусмотрены сегодня два вида перекредитования:

- потребительский заём на перекредитование задолженностей;

- рефинансирование под залог недвижимого имущества.

Выгодно ли оформить такую услугу в данном финансовом учреждении – решать лично каждому, но условия Сбербанк предлагает привлекательные.

Рефинансируя актуальные займы в Сбербанке России за счет потребительского кредита, клиент получает такие привилегии:

- Возможность объединить кредиты в один. Данная программа рефинансирования от Сбербанка допускает совмещение пяти разных займов в один, с последующей выплатой долга только раз в месяц.

- Физическому лицу предоставляется право выбрать удобный для него размер ежемесячного платежа.

- Не приумножая месячный долговой платёж, клиент может оформить получение дополнительных средств на личные нужды.

- Возможность перекредитоваться под меньший процент и тем самым уменьшить переплату за актуальные кредиты.

- Оформление программы по рефинансированию проходит без поручителей, обеспечения и комиссии.

Рефинансировать в Сбербанке можно такие виды кредитов:

| Оформленные в другом банке | Оформленные в Сбербанке |

|---|---|

| — Перекредитование кредитных карт; — Автокредита; — Потребительских кредитов; — Платежных карточек с открытым овердрафтом; |

— Автомобильный и потребительский кредит; Оформленные в Сбербанке услуги подлежат рефинансированию только при условии наличия минимум одного кредита от другого банка. |

| Требования к переоформляемым кредитам | |

| Количество | Не более пяти |

| Период действия с момента подачи заявки | Не меньше полугода |

| Период до окончательного погашения задолженности | Не меньше трёх месяцев (за исключением платёжной/кредитной карты) |

| Погашение платежей | Своевременная выплата долгов на протяжении одного года |

Рефинансирование по потребительскому кредиту в Сбербанке происходит на нижеуказанных условиях:

| Сумма | От 30 тыс. до 3 млн. руб. |

| Срок | От 90 дней до 60 месяцев. |

| Процентная ставка | От 13,9% до 14,9% |

| Комиссия | Комиссионный сбор за начисление средств не предусмотрен. |

| Обеспечение | Сбербанком не требуется залог по данному типу рефинансирования. |

Подать заявку в Сбербанк на рефинансирование через потребительский кредит имеют возможность граждане России в возрасте от 21 до 65 лет.

Потенциальный клиент должен быть трудоустроен:

- не менее полгода на актуальном рабочем месте;

- общий срок трудовой деятельности за последние пять лет — не меньше года.

Последнее требование не накладывается на пенсионеров, физические лица, получающие выплаты на счёт, открытый в Сбербанке.

Для рассмотрения заявки на перекредитование банк требует такие документы:

- Анкета. Заявление-образец доступен для просмотра онлайн на официальной странице Сбербанка.

- Паспорт гражданина РФ с постоянной регистрацией;

- Справка по месту регистрации (для физических лиц, имеющих временную регистрацию);

- Документация, заверяющая финансовую стабильность и состоятельность физического лица;

- Документация по кредитам, на которые будет проводиться рефинансирование.

Услуги перекредитования предоставляются физическим лицам в филиалах Сбербанка по месту регистрационного учёта. Пенсионерам, клиентам, являющимся участниками «зарплатного проекта» переоформление можно осуществить в любом месте, где есть отделение Сбербанка не зависимо от регистрации.

| Период рассмотрения заявки | На протяжении двух рабочих дней. |

| Способ выдачи ДС | ДС перечисляются на счёт, открытый в Сбербанке не позднее чем через месяц, после одобрения решения. Единовременно по указанию заёмщика, происходит безналичное перечисление денег в счёт оплаты рефинансируемых займов. Комиссия за перевод ДС отсутствует. |

| Способ возврата долга | Равными суммами, ежемесячно. |

| Пеня за просроченный платеж | 20 % годовых от размера простроченного платежа. |

| Досрочный возврат займа | Частичный или полный возврат, взятого займа осуществляется в отделении банка, или в программе «Сбербанк — онлайн. Минимальная сумма не имеет ограничений, комиссионный сбор не взимается. |

Объединение ипотечного и других кредитов в один, под залог недвижимого имущества, поможет получить заёмщику низкий процент годовой ставки — от 9,5 %, увеличить срок кредитования до 30 лет и сумму до 7 миллионов рублей на погашение кредитной, ипотечной задолженности и на использование ДС в личных целях.

| Сумма | От 1 млн. до 7 млн. рублей. |

| 1 млн. – для целей на личные нужды; | |

| 1,5 млн. – для погашения иных займов; | |

| до 7 млн. – для выплаты ипотеки в другом банковском учреждении. | |

| Срок | До 30 лет. |

| Процентная ставка | От 9,5 % до 12% |

| Комиссия | Комиссионный сбор за выдачу средств не предусмотрен. |

| Страхование | Оформление страховки жизни и здоровья клиента добровольное согласно требованиям Сбербанка. |

| Обеспечение | Залог недвижимого имущества (дом, квартира, ее часть, комната, жилое помещение с земельным участком). |

Воспользовавшись функцией «калькулятор» на официальной странице банка, можно рассчитать сумму ежемесячного платежа.

Требования к заёмщику, документации, рефинансированным кредитам, аналогичны вышеописанной программе по перекредитованию, исключение составляет возраст физического лица (в данной программе он продляется до 75 лет) и привлечение созаемщиков.

Рефинансирование значительно уменьшает размер выплаты для кредитов, полученных в банках на неблагоприятных условиях, облегчает саму процедуру погашения задолженности, сосредотачивая ее одном банке и продлевая срок возврата средств.

Константин, Калуга

«Подскажите другие банки, которые рефинансируют кредитные задолженности. В каком лучше сделать перекредитование?»

Светлана, Москва

«Перекридитовываем займы в Райффайзенбанк, сегодняшняя ставка здесь выгоднее, чем в Сбербанке – от 11,9% годовых».

Геннадий, Екатеринбург

«Как кредитную карту перевести в потребительский кредит? Это можно сделать через перекредитовку?»