Банки все чаще сталкиваются с ситуациями, когда люди по той или иной причине не могут вовремя выплачивать кредит. И банк Траст не исключение. Для начала вспомним, какие карты предоставляет банк:

- Дебетовая – карта, на которой можно хранить собственные сбережения. Те, у кого имеется такая карта, оплачивают определенную сумму ежемесячно за обслуживание карты.

- Для выплат (чаще социальная либо пенсионная) созданы те же функции, что и для дебетовой карты, только обслуживание происходит на основании льгот.

- Кредитная – это карта, на которой есть определенный лимит кредита, этот кредит краткосрочный. Если на карте хранятся личные средства, то за их пользование процент не взимается.

Это соглашение двух сторон – между клиентом и банком, который подкрепляется добровольными правоотношениями. Когда заключается договор, то обе стороны обязаны соблюдать все правила и установки, прописанные в нем. Основным правилом является то, что банк согласен предоставить клиенту кредит, а тот, в свою очередь, обязуется вовремя возвращать банку кредитные средства с процентной уплатой за пользование банковскими деньгами.

Вроде бы все ясно и понятно, дополнительных вопросов не возникает. Но жизнь непредсказуема. В случае когда наступает форс-мажор, и заемщик уже не может в полной мере возвращать кредитные деньги, то появляется вопрос: как можно не платить кредит банку Траст? И если так делать, то что за это будет? Однозначный ответ найти сложно. Разберемся по порядку.

На данный момент банк предоставляет в пользование только дебетовые карты, а на Украине – все три вида. Срок погашения кредитной ставки варьируется от 30 до 55 дней – зависит от условий по той карте, которой вы пользуетесь. Если вы не успели оплатить в этот период, тогда возврат банковских денег происходит частично вместе с процентом за их пользование.

Если клиент нарушает срок погашения кредита, то ему начисляют штраф. Когда он его оплачивает, то снимают только проценты, остаток

кредита остается прежним. При длительной невыплате кредитных денег банк блокирует доступное пользование банковскими деньгами. В том случае, если так продолжается на протяжении какого-то времени, то банк передает дело в суд либо обращается за услугами в коллекторскую компанию.

В то же время всем известно, что четыре года назад в Трасте появились проблемы, из-за которых банк уменьшил количество предоставляемых банковских продуктов. Но спустя некоторое время ситуация в банке восстановилась, и клиенты могут продолжать вновь выплачивать свои кредиты. Если после настоятельных звонков операциониста клиент не возвращает банковские деньги, тогда Траст обращается к коллекторам.

Кредит, конечно, платить нужно, если у вас есть возможность. Но в действительности банк подает в суд на клиента с целью обязать к выплате только за крупный кредит. Так как большинство заемов – это мелкие и средней величины суммы, то по факту такие ситуации бывают очень редко.

Если возврат банковских денег не будет поступать по каким-то причинам, то приготовьтесь к тому, что будет сильное психологическое давление не только на вас, но и на ваших родственников. Если ради уплаты кредита вы отдаете последнюю копейку и ждете, что банк пойдет навстречу, то это не так. Хотя ситуация может быть разной. Что имеется в виду?

Суд далеко не всегда полностью на стороне банка, поэтому рассмотрим самые распространенные случаи того, как разворачиваются дела в судах:

- Договоренность с банком в стенах суда.

- Помощь адвоката.

- Самостоятельная борьба.

Случай 1. С банком договориться можно. Очень часто дело разворачивается следующим образом.

Клиент взял в банке кредит на 10 000 руб., по каким-то причинам не выплачивал его длительное время, за это время набежали проценты и штрафы в размере 50 000 руб. Тогда банк подает в суд. В суд приглашаются клиент и представитель банка. Дело длится не один день. Банку тоже нет охоты тратить много времени только лишь на одного клиента. Поэтому договоренность может выглядеть следующим образом: банк ставит условие, что если вы выплатите 10 000 руб. в течение трех месяцев равными частями, тогда остальная сумма кредита вам прощается.

Случай 2. Обратитесь за помощью к хорошему адвокату. Часто так бывает, что банк завышает процентную ставку и начисляет гораздо больше того, что было указано в договоре, особенно это касается кредитных лимитов. Апеллировать в суде можно тем, что у заемщика есть недееспособные родители, несовершеннолетние дети, лица, находящиеся на попечении.

В суде заниматься перерасчетом сумм никто не будет, поэтому единственным спасением незаконного начисления штрафов является самостоятельный просчет клиентом всех штрафов и процентов. Часто и густо оказывается так, что банк сумму завышает. Однако клиенту не стоит забывать, что услуги адвоката в таких делах стоят недешево, поэтому имеет смысл к ним обращаться, только если сумма задолженности крупная.

Ситуация 3. Бороться самостоятельно. Клиент может запросить у банка выписку движения по счету. И если сумма штрафов выше, чем половина от кредита, то эти действия незаконны. К тому же если банк требует денег намного больше, чем те убытки, которые он понес из-за несвоевременно выплаченного займа, то эти цифры можно обжаловать и уменьшить. Бывают случаи, когда суд готов уменьшить сумму задолженности вдвое, если доход клиента слишком мал, чтобы выплатить всю сумму.

Таким образом, если уж и решили обращаться в банк за кредитными деньгами, то будьте готовы к тому, что переплата будет немаленькой. А если не уверены в стабильности заработка, то с банками лучше не связываться. В любом случае необходимо все делать по закону.

ВНИМАНИЕ!

В рамках нашего портала действует бесплатный юридический раздел, где наши эксперты отвечают на актуальные вопросы наших читателей. Все что необходимо — все лишь задать вопрос в форме ниже и ждать ответ нашего специалиста в течение 5 минут. Для вашего удобства консультации проводятся в любое время суток (круглосуточно). Задавайте вопрос:

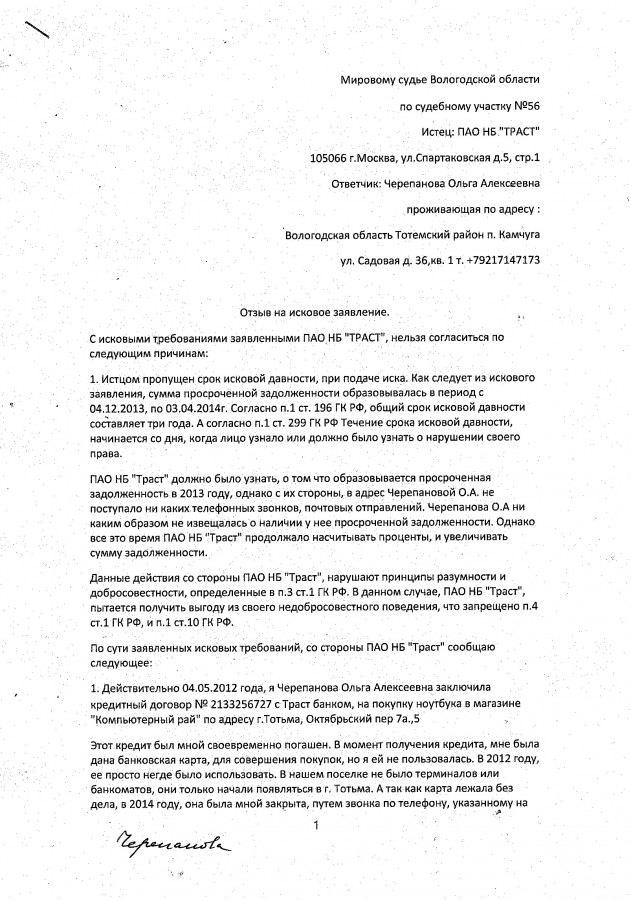

Вроде бы обычное гражданское дело, ничего удивительного, но написать пост об этом меня подвигла вопиющая наглость и беспринципность банка, по высасыванию задолженности из пальца, и полная пассивность, со стороны граждан, и не желанием что то делать даже для собственного блага.

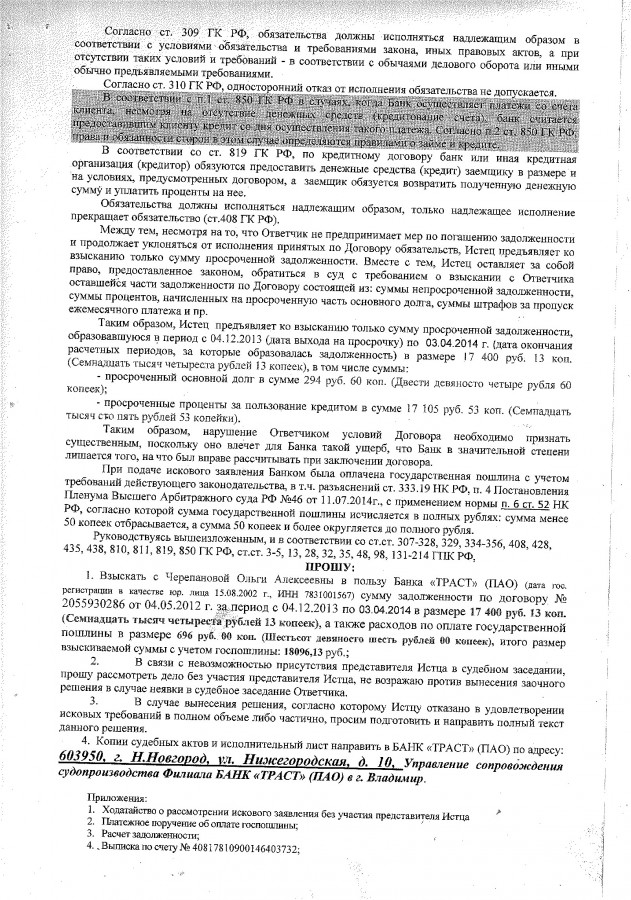

В октябре 2017 года, Ольге Алексеевне из поселка Камчуга Тотемского Района, по почте пришел судебный приказ, о взыскании с нее 17 тысяч рублей просроченной задолженности, со стороны банка Траст. Недоумению не было предела. Откуда? как? почему?. А так как судебный приказ не содержал никакой конкретики, то первым выводом, была ошибка банка. На судебный приказ были написаны возражения, и он был отменен.

Однако оказалось что это не ошибка. И в мае 2018 года, банк Траст, уже подал настоящее исковое заявление мировому судье, на взыскание задолженности. Тут мы посмотрели документы, и удивились еще больше. Банк настаивал на задолженности, о которой Ольга Алексеевна, и знать не знала, и даже с трудом вспомнила, что да, общалась она с данным банком, но как так, вдруг ни с чего задолженность?

А дело было так. 04 мая 2012 года Ольга Алексеевна решила купить в кредит ноутбук в Тотьме, в магазине Компьютерный Рай. И этот кредит, как раз был выдан банком Траст. Заключен кредитный договор, подписан график платежей. Все денежные средства по данному кредитному договору были выплачены в 2012 году. Казалось бы вопрос закрыт? А на самом деле нет. К кредитному договору ей была подана продавцом в руки пластиковая карта данного банка, с формулировкой мол, пригодиться, мало ли что. Но карта не пригодилась. В 2012 году в Тотемском районе, ее просто негде было использовать. Не было терминалов, или банкоматов. И в 2014 году, по телефонному звонку в банк была закрыта. Ни каких вопросов на тот момент не возникло.

И вот оказалось что в 2017 году, они возникли, причем сразу в судебном порядке.

Оказалось что на самом деле, задолженность составляет более 345 тысяч рублей, а взыскивают они только 17400, это якобы просроченная задолженность.

То есть с самого начала понятен механизм развода. Пощупать человека на прочность. Если не отменит судебный приказ, и заплатит сумму процентов, то автоматически он будет виноват, и вот уж тогда мы с него взыщем все в полном объеме.

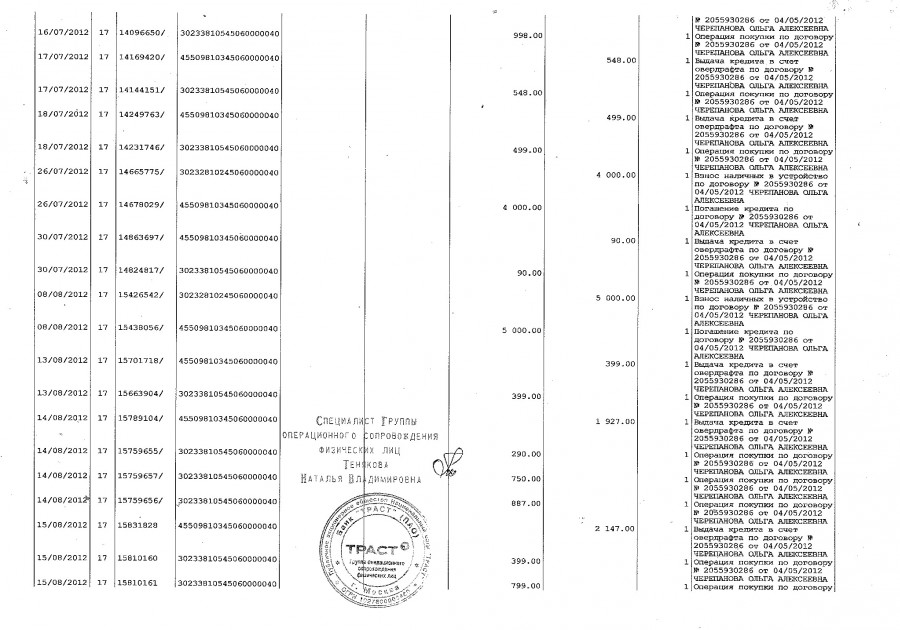

Однако самый главный вопрос, откуда задолженность оставался открытым. Была приложена распечатка о движениях средств по счету аж на 25 листах, но она не отвечала на вопросы.

Всю ее здесь не привожу, так как она занимает 25 листов, и все цифры и счета там однообразны. Самый интересный момент как всегда в конце. Исходящее сальдо равно нулю. То есть все операции покупок, перекрываются взносами, и задолженности нет. К тому же в данном движении приведены только непонятные внутренние банковские номера счетов, по которым не проверить реальность операции, где конкретно тратились деньги на покупки, или снимались наличные?

Также очень удивила пассивность банка. Из документов следует, что задолженность образовалась в 2014 году, и банк не предпринимает ни каких действий по ее взыскиванию. Не отправляет заказных писем, или СМС на ее номер телефона. Ни чего этого не было. Вместо этого банк 4 года втихаря накручивал проценты на проценты, увеличивая задолженность, и когда уже достаточно накопилось, просто подает в суд на взыскание. Ловкость рук, и никакого мошенничества.

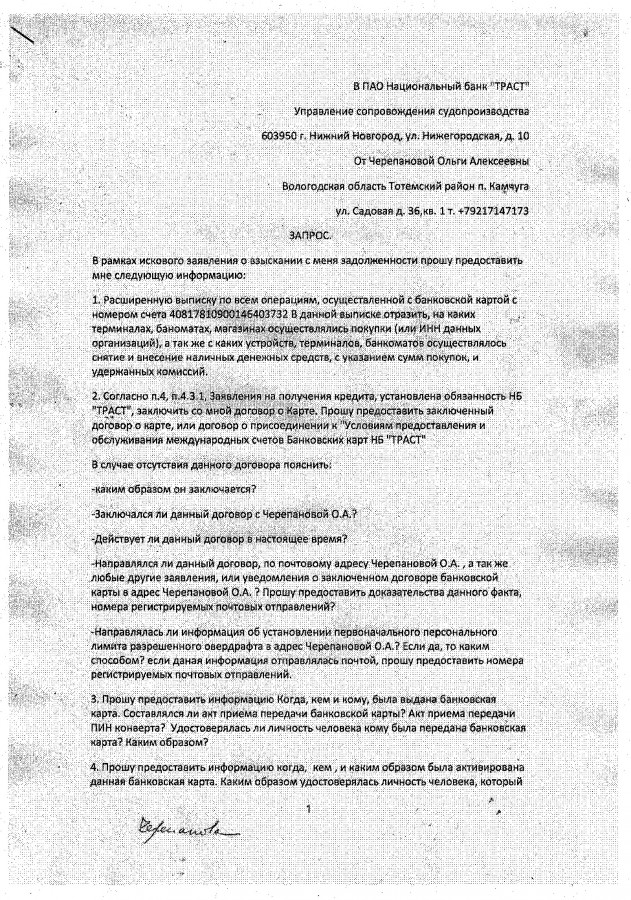

С данной позицией мы не могли согласиться, поэтому отправили в банк официальный запрос.

На которые получили странные ответы.

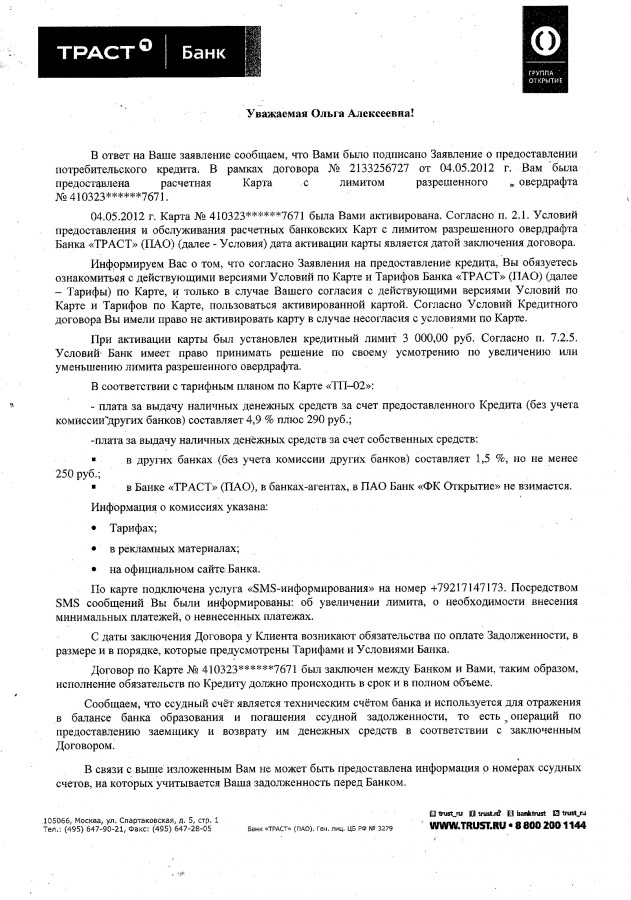

Одни ответы противоречат другим. Например что в случае несогласия, вы могли не активировать данную карту, но она была автоматически активирована при заключении договора 04.05.2012. То есть отказаться от ее активации было невозможно.

Соответственно выписка не была предоставлена. Информация о том закрыта карта или нет тоже. Обращайтесь непосредственно в банк Траст, там все получите. При этом дело происходит в Тотемском районе, и даже в Вологде нет отделения данного банка. То есть получить информацию, надо ехать либо в Москву, либо в Санкт-Петербург. Очень удобная позиция. Узнавайте все сами, но мы создадим вам максимальные неудобства.

После этого мной был подготовлен отзыв, и начались разбирательства.

Согласитесь, очень удобная позиция. Нарисовать на бумаге задолженность в 2014 году, считать четыре года по ней задолженность, начислять проценты, не уведомляя об этом должника, а потом пытаться взыскать все в судебном порядке. Опять же взыскать хитростью, сначала маленькую сумму, что бы зафиксировать факт установления задолженности, и не платить большую гос.пошлину, а затем после удачных действий, и всю сумму.

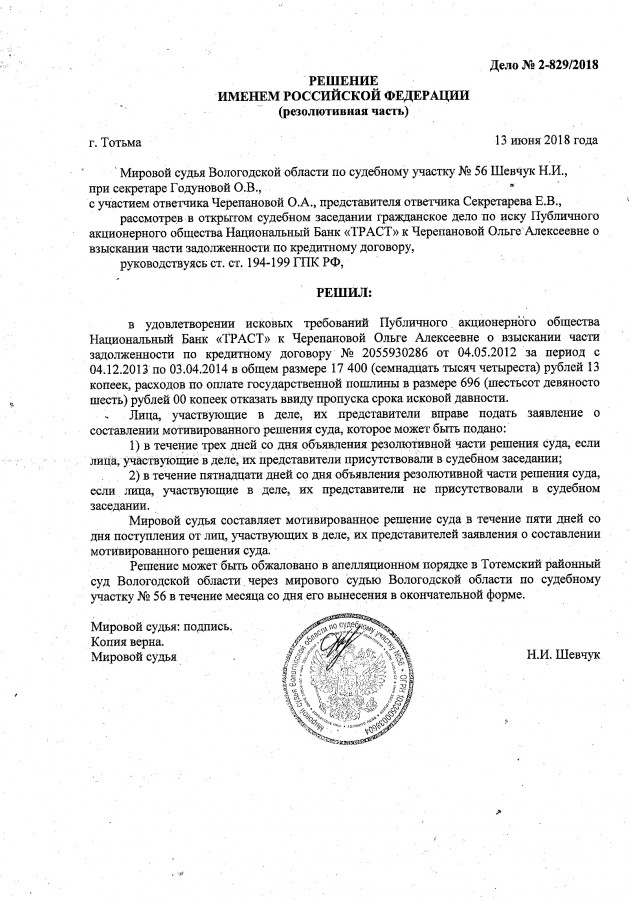

Суд, повторно запросил данные, изложенные в моем запросе, но банком данный судебный запрос был проигнорирован. В итоге рассмотрев дело, судья отказала банку в удовлетворении его требований.

Уже после суда, я спросил у судьи, много ли данных дел связанных с банком Траст. Она сказала, что данный банк просто завалил суд, исками о взыскании задолженности. По данным сайта судебного участка №56 я насчитал аж 195 дел, на выдачу судебных приказов на взыскание задолженности. То есть дело поставлено на поток. По ходу, кредитов брало очень много людей, и очень много кому была выдана данная карта, а потом под любым предлогом банк делает на ней задолженность, и считает астрономические проценты не уведомляя об этом непосредственно заемщика.

Самое главное, что пришли в суд и стали защищаться, и бороться только мы одни. Остальные граждане просто игнорируют решения судов. И тут уже в ступор впал я. Неужели гражданам настолько наплевать на себя, что им проще всю жизнь платить, или ходить в должниках, без официального трудоустройства, или возможности выехать за границу, но нет времени, или желания защитить себя? Ведь после вступления в силу решений, отменить их будет уже невозможно. Пропущенный срок суды восстанавливают крайне неохотно. А страдать, и лишать себя благ, из за судебного решения, потом придется очень долго.

Ведь здесь явно видно мутность, и нечистоплотность банка, ни каких документов, или пояснений они не предоставляют, в самом деле много не стыковок, а значит большие шансы на выигрыш дела. Но нет. Граждане игнорируют эти факты. Или не доверяют банкам, и нашей судебной системе, считают это пустой тратой времени, и выиграть дело у банка невозможно.

И то и другое печально.

Новости в средствах массовой информации о том, что у очередного банка отозвана лицензия, стали регулярными. Теряют лицензии не только небольшие финансовые организации, но и крупные банковские структуры.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В итоге это привело к тому, что активы Менатеп Санкт-Петербург были объединены с приемниками. Результатом объединения в 2005 году стал Национальный банк Траст. Проблемы у банка начались в 2014 году. В декабре он объявил о том, что по всем вкладам повышаются ставки. Как сигнал о начале трудностей это восприняли не многие.

Но 17 декабря 2014 года банковская организация сообщила о том, что тем, кто хочет снять валюту, нужно заказывать ее заранее. 22 декабря появляются новости о снижении рейтинга банка из-за недостаточности основного капитала. Сегодня многих граждан, особенно вкладчиков Траста, волнует ситуация с банком.

По последним новостям Траст заработает как фонд непрофильных активов уже в 2019 году, в апреле. Объем этих активов пока не установлен. Известно то, что они будет формироваться по отраслевому принципу. Фонд должен работать с прямыми инвестициями не менее трех лет. При этом Центробанк будет являться его собственником.

Центробанком было принято решение сделать Траст фондом для сливания непрофильных долгов, он будет забирать проблемные активы у банков по списку. Как только на основании банка Траст будет создан банк плохих долгов, продолжать свою работу он не сможет.

Кредитная организация станет фондом прямых инвестиций. Она должна будет забрать все проблемные активы у ряда банков. В первую очередь это будет Промсвязьбанк, затем Автовазбанк и Рост Банк. Сюда будут включены активы после объединения Открытия и Бинбанка.

После проведения процедуры передачи активов финансовая организация будет прокредитовано Центробанком. Затем по плану должна начаться масштабная работа по возврату долгов. Всего в планах Центробанка добиться возврата более 60% вложенных средств.

Уже во втором квартале 2019 года запланировано начало работы банка с плохими долгами. Но вот про то, какими путями все-таки планируется вернуть 60% средств, заместитель председателя Центробанка средствам массовой информации точно не ответил.

По данным на 1 июля 2017 года у Траста были обязательства по двум договорам. Деньги были предоставлены Агентством по страхованию вкладов. Один займ составляет 28 миллиардов рублей, второй — 100 миллиардов. Все средства были предоставлены в рамках санации.

Привлечение Фонда консолидации банковского сектора для финансового оздоровления двух вышеуказанных банков позволит ускорить процесс объединения Бинбанка и ФК Открытие, о котором было заявлено еще в феврале 2019 года. Этот процесс объединения может занять от девяти до двенадцати месяцев. При этом Бинбанк потеряет свой бренд.

Вкладчиков в первую очередь интересуют последние новости, как у банка Траст отобрали лицензию. Национальный банк Траст всегда считался крупной финансовой организацией с большим количеством филиалов.

С 2015 года Траст и Открытие стали существовать вместе. Траст представлял одну из мощнейших кредитных организаций в банковском бизнесе. Он ориентируется на работу с малым и средним бизнесом, частными клиентами. По объему своих сбережений он занимает 26-е место среди российских банков.

На данный момент лицензия у банка не отозвана, он работает в прежнем режиме. Но в сторону Траста появляются обвинения о том, что он намеренно производит вывод денежных активов. Это может быть связано с тем, что банк занимался инвестированием проектов, которые на самом деле никакой прибыли не приносили.

Кризис банковской системы больнее всего бьет по вкладчикам. Центробанк успокаивает граждан, которые открыли вклады в банке Траст. Он говорит о том, что санация кредитной организации не означает ее закрытие.

Но и проблемы банка никто не отрицает:

- Аналитики и специалисты Центробанка говорят о том, что финансовые активы Траста на 60 миллиардов меньше, чем он заявляет в своих отчетах.

- Банк сделал большую ставку на потребительные кредиты. Но при этом не были подсчитаны все риски. В период экономического кризиса существенно возросли проценты невозврата по кредитным договорам.

- Траст имел большую задолженность в валюте, что создало новую проблему при резком росте курса.

Сложная ситуация в банке длилась несколько лет. Но первое время они могли держаться на плаву за счет вкладов населения. Но в последние несколько лет люди реже стали оставлять деньги на хранения в банках. И это касается не только Траста, но и всех российских кредитных организаций.

Паника среди вкладчиков, которые стараются раньше срока забрать свои вклады, ухудшает положение банка.

Клиентам банка следует помнить, что все вклады до 700 тысяч застрахованы. Это означает, что даже если санация не поможет, и у банка вынуждены будут отозвать лицензию, все денежные средства вернутся вкладчикам.

С 1995 года банк Траст при поддержке Газпрома занимал лидирующие позиции в сфере банковского бизнеса. Он активно увеличивал свой капитал. Но в 2010 году Траст начинает скидывать непрофильные активы, закрываются филиалы в регионах, сокращается штат сотрудников. Репутация организации начинает стремительно идти вниз, ведущие менеджеры уходят в другие банки.

Причины возникновения проблем следующие:

- увеличение ключевой ставки ЦБ;

- активный отток вкладов населения;

- ложные отчеты о финансовом состоянии компании.

В 2014 году Траст сообщил о том, что увеличивает проценты по вкладам. Это было заманчивым предложением, так как редко банки идут на такие действия. Но вскоре появилась информация о том, что банк не в состоянии выплачивать деньги вкладчикам.

Мероприятия дали свои результаты еще в 2015 году. Минусовой капитал компании уменьшился на 6 миллиардов. Появился новый приток клиентов как среди физических, так и юридических лиц.

Таким образом, лицензия у банка Траст не отобрана, но по планам Центробанка, как кредитная структура он больше существовать не будет.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.