Законодательное реформирование положений бухгалтерского учета касательно выдачи денежных средств подотчет в бюджетных учреждениях началось еще в 2016 году. Согласно приказу Минфина от 01.07.2013 № 65н, был произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (КОСГУ). Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2017 году ЦБ внес изменения в подотчет, приняв нормативно-правового акт от 19.06.2017 № 4416-У, который внес существенные поправки к указаниям ЦБ РФ от 11.03.2014 № 3210-У. Главные модификации коснулись пункта 6.3.

Новые правила подотчета:

- получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859);

- для выдачи денег сотрудники не должны предоставлять заявление. Основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- выдача требуемых сумм может осуществляться и при наличии задолженности по подотчетным деньгам, выданным ранее.

Таким образом, с 19 августа стало проще выдавать подотчетные суммы.

Новые правила подотчета 2019 представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет за подписью руководителя учреждения в произвольной форме.

- Подотчетные лица, изменения 2017 года утвердили данное нововведение, теперь могут иметь задолженность по ранее выданным авансам. Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Изменения по подотчетным суммам в 2019 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений. Однако, если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя бюджетной организации, выданная ему наличная сумма не может превышать 100 000 рублей по одному контракту.

Нормативно-правовое регулирование не устанавливает никаких запретов на перечисление денежных средств под отчет на корпоративную или дебетовую пластиковую карту работнику. О возможности перевода авансовых денег на зарплатную карту говорит и Минфин (письмо от 21.07.2017 № 09-01-07/46781). Для легитимности совершения подобных действий бюджетная организация должна прописать и утвердить осуществимость безналичного расчета в своей учетной политике и Положении о расчетах с подотчетными лицами, а также в приказе об разработке бланков стандартной авансовой отчетности, отметив безналичный перевод дополнительным пунктом.

С 19.08.2017 заявление на выдачу авансовых средств по обязательной форме писать не нужно. Требуемые суммы на нужды предприятия выдаются на основании приказа, распоряжения или решения руководители либо по письменному заявлению подотчетного лица в произвольной форме. В таком заявлении должны содержаться сведения о суммарной величине выдаваемых наличных и сроке, на который авансируются деньги. Документ подписывает руководитель учреждения и проставляет дату.

Если для обеспечения потребностей организации сотрудник привлек свои собственные средства, он также должен составить отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем, издается приказ о возмещении израсходованных денег.

Алгоритм возмещения также необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных денег.

Бухгалтерия должна внимательно проверить предоставленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Однако письмо Минфина от 08.04.2010 № 03-04-06/3-65 разъясняет подобные ситуации следующим образом: в действиях сотрудника исключена экономическая выгода, а соответственно, и налогооблагаемая база.

Как производится выдача денежных средств в подотчет? По какой форме подавать заявку на выдачу денежных средств? По какой форме издавать приказ о выдаче денег? В какие сроки нужно уложиться? Какие изменения в этой части действуют с 2019 года? Давайте разберем актуальный порядок выдачи денежных средств подотчет.

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

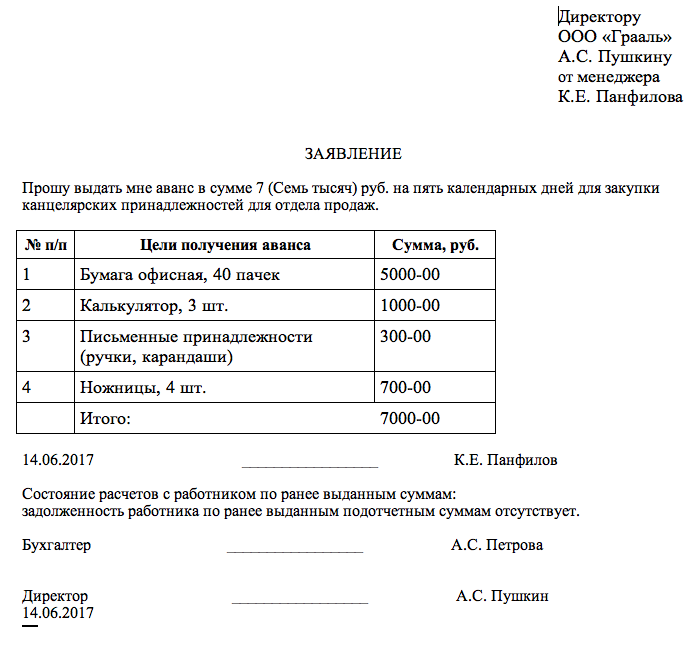

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

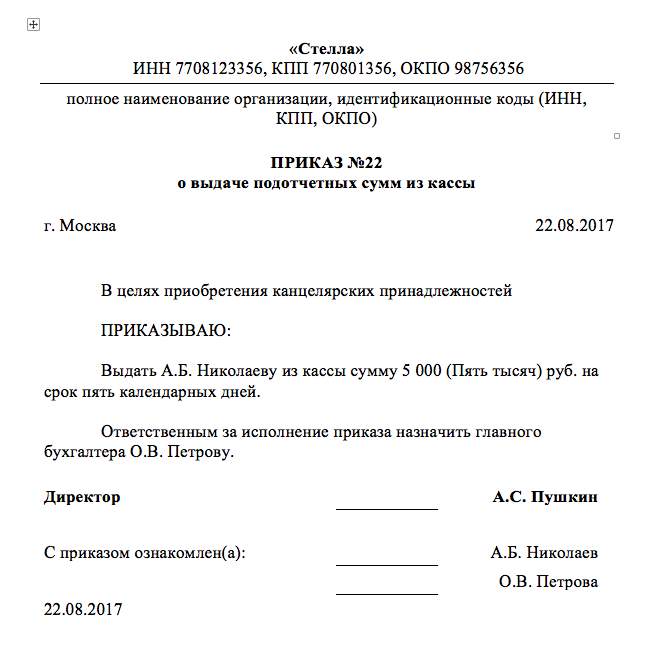

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2019 году.

Итак, выдача денежных средств в подотчет в 2019 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

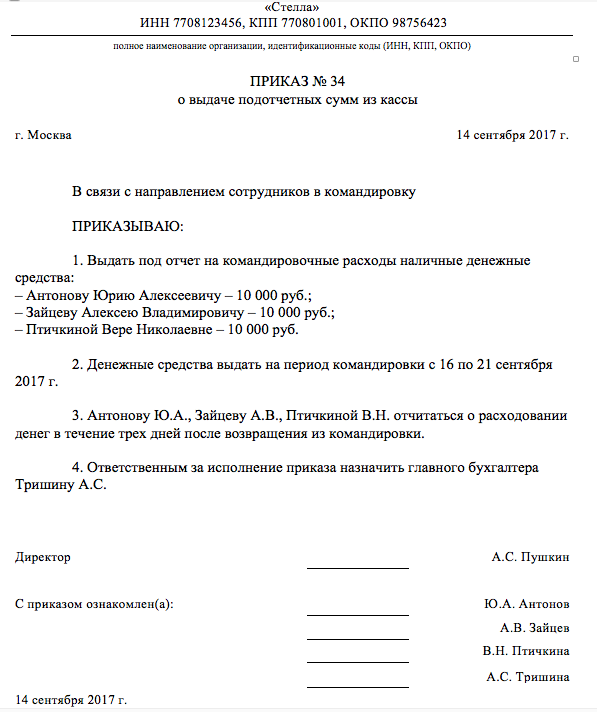

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

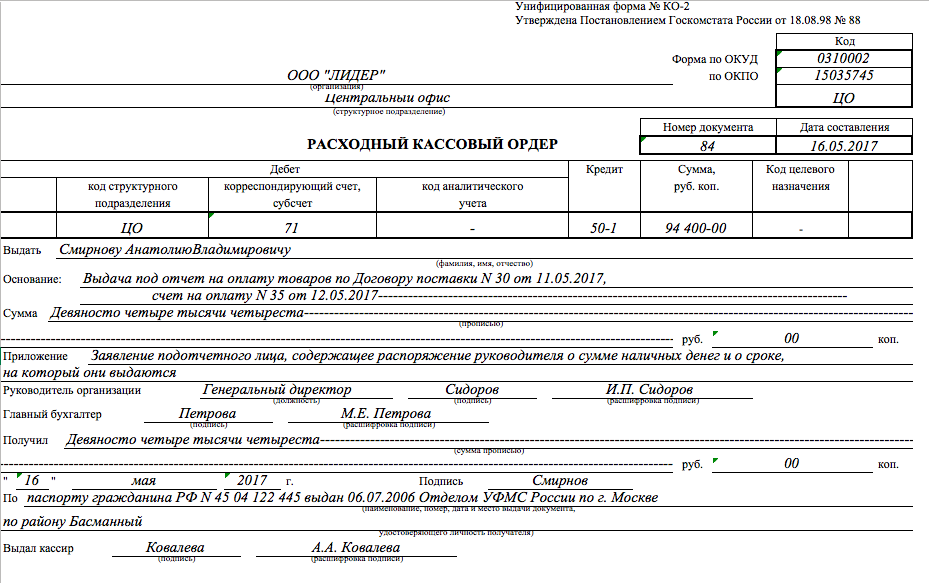

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 — К 50 | Работнику выданы деньги под отчет |

Вот образец РКО на выдачу денежных средств подотчет:

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами.

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2017 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2017 года (например, в 2019 году) о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

Собственники компании имеют право пользоваться финансами компании неограниченно. Особенно часты случаи, когда владелец компании является его директором. Часто учредители просят бухгалтера оплатить их личные нужды или выдать им сумму наличными. Как выдать деньги учредителю с минимальными последствиями за такие выплаты?

Можно ли выдать деньги компании просто так, как владельцу бизнеса?

Как правильно оформить выдачу денег учредителю или директору?

1. Можно взять средства в подотчет.

2. Оформить договор займа и выдать займ.

3. Начислить и выплатить дивиденды учредителям.

Займ и подотчет изначально предполагают возврат денежных средств. По желанию учредителя, он может оставить деньги себе, но тогда его ждет начисление налогов. Рассмотрим каждую ситуацию более детально.

Как оформить подотчет учредителю?

Деньги в подотчет выдаются только работникам компании и только на определенный срок. По истечении этого срока подотчетное лицо должно сдать авансовый отчет с приложенными к нему документами, подтверждающими расходы, поскольку предполагается, что выданные в подотчет деньги должны тратиться на нужды организации.

Что делать, если учредитель – директор потратил деньги на себя и не отчитался? В этом случае деньги становятся доходом учредителя, соответственно, с него начисляется НДФЛ 13% и страховые взносы компании с общей суммы, выданной в подотчет. Материальной выгоды здесь нет, следовательно, 35 % НДФЛ с виртуального дохода не платится.

Как оформить заем учредителю?

Компания может заключить договор займа с любым из учредителей: и тем, кто в штате есть, (например, директор), и кого там нет. Законодательного ограничения по сумме и сроку займа пока не наблюдается. Поэтому заем можно выдать сразу после подписания договора путем перечисления на личную карточку или выдачи из кассы.

Если учредитель и директор – одно и то же лицо, он имеет право подписать договор займа с обеих сторон: и как заемщик, и как займодавец, закон это не запрещает, хотя к таким договорам суды относятся с сомнением: проверяют все досконально. Лучше, когда заемщик и займодавец – разные лица, например, оформить на момент подписания договора директором другого человека как и.о.директора.

Беспроцентный займ для учредителей.

Как видим, с оформлением займа проблем нет, но есть один нюанс. При выдаче займа под нулевой или минимальный процент учредителю, у него возникнет доход, облагаемый НДФЛ. Этот доход считается материальной выгодой, которой является экономия на процентах. Так, если бы учредитель получил деньги, например, в банке, с него должна была бы удержана комиссия в виде определенного процента. А раз процентов никаких нет, значит, они сэкономлены.

Есть один случай, когда НДФЛ с процентов не начисляется – это тот случай, когда человек потратил полученные средства на новое жилье.

Как рассчитать материальную выгоду?

Для начала находят ставку рефинансирования ЦБ на данный момент и берут от нее 2/3 ставки. После чего из полученной цифры вычитают процент по займу, который в нашем случае равен нулю. Полученный показатель делят на количество дней в году (365 или 366 дней), затем умножают на количество дней, в течение которых учредитель пользовался деньгами, и сумму займа.

Так мы определяем материальную выгоду, с которой затем начисляется НДФЛ по нешуточной ставке 35%. Этот налог должен быть начислен в момент погашения займа учредителем.

Со всех доходов учредителя в данной компании начисляется НДФЛ. Если у учредителя никаких доходов нет, то о суме начисленного НДФЛ бухгалтер обязан сообщить в налоговую в течение месяца.

Теперь рассмотрим ситуацию, если заем все-таки не возвращается.

Что делать, если возвращать заем совсем не хочется?Можно ли его не возвращать совсем? Можно, только с материальной выгоды НДФЛ все равно придется платить по ставке 35% по истечении срока давности, либо в день, когда долг будет официально прощен. К тому же, с самого займа придется заплатить еще 13%, которые будут удержаны организацией или сообщены в налоговую инспекцию.

Пример1. Расчет налогов с суммы прощенного займа.

1. Расчет суммы материальной выгоды при погашении займа.

2/3 × 8% × 40 000 руб. : 365 дн. × 130 дн. = 760 руб. —выгода за 2011 год;

2/3 × 7,75% × 50 000 руб. : 366 дн. × 236 дн. = 1376 руб. — выгода за 2012 год.

2.Расчет НДФЛ с суммы материальной выгоды.

(760 руб. +1376 руб.) × 35% = 748 руб.

3. Расчет НДФЛ с дохода учредителя.

40 000 x 13%= 5200 рублей.

4. Всего налогов с прощенного кредита

5200 + 748 = 5948 руб.

Эту сумму бухгалтер обязан удержать с ближайшего заработка Кривцова П.К.

Сумма выплаченного займа для учредителя – это его доход , а все доходы, помимо НДФЛ, облагаются еще и взносами во внебюджетные фонды. Поэтому на сумму 40 000 необходимо еще начислить примерно 28% взносов. Взносы платятся, если учредитель – директор. Если же учредитель не числится в штате организации, взносы на этот доход не платятся.

Как учредитель может получить денежные средства в виде дивидендов?

Что такое дивиденды? Дивиденды – это нераспределенная прибыль , которую учредители могут поделить между собой. Следовательно, если компания несет убытки, ни о каких дивидендах не может быть и речи. С дивидендов начисляется НДФЛ по ставке 9%.

Бывают случаи, когда у компании за текущей период или за прошлый год прибыли нет, но есть нераспределенная прибыль прошлых лет. Тогда ее можно направить на выплату дивидендов, если это не противоречит условиям выплаты дивидендов.

Когда выплата дивидендов запрещена?

Выплаты дивидендов запрещены, если сумма чистых активов компании меньше уставного и резервного капитала. Активы рассчитываются на основании баланса по специальной формуле. Т.е. чистые активы — все оборотные и внеоборотные средства организации за минусом ее обязательств.

Если у компании есть прибыль и сумма чистых активов позволяет выплачивать дивиденды, то для их получения компания должна провести общее собрание участников общества и принять решение о распределении доходов.

Как получить дивиденды участникам ООО при УСН?

1. Для начала нужно составить бухгалтерскую отчетность (в том числе баланс и форму №2) на момент выдачи дивидендов (обычно квартал).

2. Затем рассчитать стоимость чистых активов на основании составленного баланса.

3. После чего на общем собрании участников принять решение о выплате дивидендов.

4. Выплатить дивиденды с начислением процентов по НДФЛ (9%)

Обычно процесс выплаты дивидендов прописывается в уставе общества.

НДФЛ с дивидендов.

Налоговая ставка для резидентов НДФЛ с дивидендов устанавливается в размере 9% с дохода от долевого участия. Это определяется п.4 ст. 224 НК РФ.

Сколько раз можно получать дивиденды?

Как часто можно получать дивиденды? Это должно быть прописано в уставе организации. По законодательству дивиденды могут быть выплачены не чаще, чем раз в квартал. В уставе может быть прописан более долгий срок для выплат. Если же учредители хотят реализовать свое право на выплату дивидендов раз в квартал, необходимо сделать изменения в уставе. Решение о таком намерении должно быть принято единогласно общим собранием участников. Если учредители выскажут желание о выплате дивидендов ежемесячно, это не соответствует законодательству, хотя компании на свое усмотрение могут выплачивать учредителям по одной трети от уже распределенных сумм.

Если после выплаты дивидендов стоимость чистых активов меньше уставного капитала.

Как быть в случае, если после выплаты дивидендов, стоимость чистых активов снизилась и стала меньше уставного капитала? Налоговая в таких случаях руководствуется тем, что сумма выплат дивидендов не должна была превышать размер чистых активов. Сумма, превышающая размер чистых активов, квалифицируется как доходы, подлежащие налогообложению по ставке 13%, поскольку дивиденды организация не имела права выплачивать. Такой позиции придерживаются и суды: поскольку общество не имело права принимать решение о выплате дивидендов, если сумма чистых активов меньше размера уставного капитала, то квалифицировать выплаты сверх размера устава как дивиденды нельзя, соответственно, они квалифицируются как другие доходы работника и облагаются НДФЛ по ставке 13% (Постановление ФАС Восточно-Сибирского округа N А19-24816/09 от 14.09.2010).

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».