Если вы решили оформить кредит в банке, вы обращаетесь в отделение и ожидаете, что все пройдет оперативно и успешно. Однако бывает, что в кредите вам отказывают, несмотря на безупречную кредитную историю. Что можно предпринять, если вам срочно нужны деньги и вы хотите беспроблемно получить кредит?

Придя в отделение, необходимо знать, что достаточный доход и хорошая кредитная репутация — это еще не всё! При оформлении кредита важно помнить о человеческом факторе, ведь заявку на получение денежных средств проводит оператор. Поэтому на него необходимо произвести приятное впечатление, чтобы подписание кредитного договора прошло гладко.

Вы должны быть прилично одеты, чтобы у специалиста ни что не вызвало подозрений. Помните, если дворник придет в шикарном костюме, ему не оформят кредит, и с точностью наоборот.

Также не надевайте чужие вещи, особенно, если они вам не по размеру. Банковские специалисты работают с большим количеством клиентов и имеют огромный опыт. Заметить такую деталь не сложно, а вот попасть в списки службы безопасности не самое приятное.

Согласно правилам службы безопасности микрозаймы не выдаются клиентам, от которых слышен запах алкоголя. Поэтому не нужно идти в отделение банка после вечернего пиршества или во время мероприятия. Вы рискуете попасть в черный список.

Для специалистов, которые оформляют кредиты, проводят психологические семинары, где учат определять мошенников и лиц с низкой платежеспособностью.

Узнав об этом, не нужно слишком переживать. Чтобы у сотрудника банка было хорошее впечатление, нужно лишь вести себя естественно. Небольшое беспокойство — это нормально.

Перед походом в банк подготовьте все необходимые документы и справки. Чаще всего вам потребуется номера телефонов родственников или сотрудников, стационарный домашний телефон, координаты компании, в которой работаете.

При оформлении кредита у специалиста будет ряд вопросов, на которые необходимо будет дать убедительные ответы. Давайте ответы уверенно и без возмущения. Вопросы могут быть самого разного характера: каким транспортом вы добираетесь до места работы, какой магазин находится рядом с вашим домом, чем занимается ваша организация и сколько в ней сотрудников.

Данные вопросы — не любознательность специалиста, а простое выяснение правдивости поданной информации относительно места работы и проживания.

Точная и правдивая информация — залог для принятия положительного решения по кредиту. Однако в некоторых моментах можно проявить находчивость.

Например, служба безопасности и кредитная программа не может проследить, сколько вы получаете дополнительного дохода. В заявке вы можете суммарно указать доход ваш и вашей супруги (супруга). По сути, эту сумму денег вы имеете в семье. А чем выше доход, тем больше вероятность получения кредита.

Если вы не арендуете квартиру, а проживаете с родственниками, то можете указать, что жилье личное.

Если у вас есть кредиты в других банках, то при возможности не упоминайте о них. Однако, если сотрудник банка спросит, не старайтесь рассказать всё. Проверять информацию он не станет, поэтому отвечайте строго на заданный вопрос без дополнительных уточнений.

Помните, что все заявки на кредит отправляются на обработку программой. Если к вам нет никаких претензий, то ответ на заявку придет в течение нескольких минут. Если замечены какие-либо неточности, то заявку дополнительно проверяет служба безопасности. Они могут набрать любой указанный номер телефона и уточнить поданную информацию. Поэтому заранее предупредите своих родных и сотрудников, что хотите взять кредит.

Сделаем небольшой итог: правдивость, спокойствие и уверенность — факторы, влияющие на оформление кредита. После получения кредитных средств не забывайте вовремя его оплачивать — мошенничество преследуется законом.

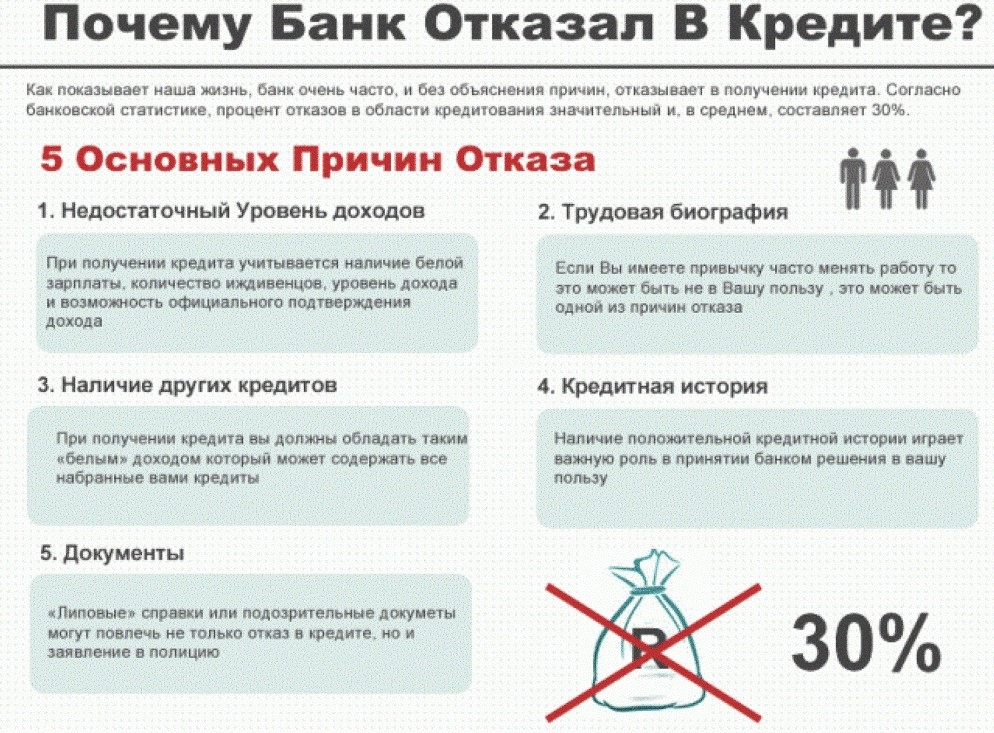

В последние годы объем кредитования, значительно возрос, что связано с огромным количеством финучреждений, и достаточно лояльными условиями по предлагаемым ссудам. В соответствии со значительным ростом одобрения заявок, пропорционально возрос уровень невозврата заемных средств. В результате повышающегося числа просроченных кредитов, практически все российские банки ужесточили правила для своих потенциальных клиентов.

Часто просрочки возникают по взятым займам в различных экспресс-программах, которые не требуют жесткой проверки личности на платежеспособность. Чтобы не допускать подобных ситуаций, банки выдвигают все больше требований к своим заемщикам.

Если раньше получить ссуду можно было, предоставив 1-2 удостоверяющих документа, то сейчас такая услуга в большинстве случаев доступна постоянным клиентам банка либо же тем, кто получает заработную плату через эту компанию и имеет хорошую кредитную историю.к содержанию ↑

Не только высокая платежеспособность и хорошая репутация являются залогом одобрения кредита. Не последнюю роль играет и внешний вид заемщика. При общении с представителем банка именно этот специалист несет ответственность за избежание просрочек. Поэтому важно произвести хорошее впечатление. Для этого достаточно выглядеть опрятно и не быть в состоянии алкогольного опьянения или похмелья. Ведь в этом случает возрастает риск не только получить отказ, но и попасть в черный список компании.

Каждая организация имеет свой стандартный набор условий:

- Возраст заемщика должен быть от 21 до 65 лет;

- Наличие гражданства РФ;

- Постоянная регистрация. В случае временной прописки срок договора истечет с ее окончанием;

- Официальное трудоустройство, которое желательно подтвердить документально;

- Наличие справки о доходах;

- Хорошая кредитная линия.

При личном общении с кредитным специалистом он может записывать свои наблюдения относительно заемщика, которые могут послужить причиной отказа. Это могут быть:

- Запрашиваемая сумма, превышающая официальный доход;

- Небрежный внешний вид;

- Хамство и несдержанная речь;

- Трудоустройство в сомнительной компании.

к содержанию ↑

У каждого банка индивидуальные требования, согласно которым определяется решение по заявке. Однако есть несколько стоп-условий, которые есть практически везде:

- просрочки в других банках могут не быть обнаруженными при первой проверке. Их могут выявить при поступлении заявки к службе безопасности;

- неопрятная одежда, служащая причиной для отказа сотрудника банка, работающего с анкетой;

- возможная беременность женщины, оформляющей кредит, которая в скором времени окажется на государственном обеспечении;

- алкогольное или наркотическое состояние.

Некоторые кредитные организации проводят психологические тренинги для своих служащих, помогающие распознать неплатежеспособных клиентов или мошенников. Поэтому перед походом в банк необходимо грамотно подготовиться, собрав необходимые данные о контактах родственников, коллег и работодателя.

Сотрудник может задавать уточняющие вопросы о вашем месте работе, чем занимается ваша фирма, что расположено около вашего места проживания, как далеко находится работа от дома. Это нужно для того, чтобы понять, насколько надежным плательщиком вы будете.

Наводящие вопросы помогают узнать правдивость информации, указанной клиентом. Достоверность данных влияет на решение по запросу.

- Не вызывает подозрений специалиста заемщик, ведущий себя спокойной и не принужденно.

- Можно указать дополнительный доход, слегка преувеличив его размеры. Служба безопасности не сможет проверить эти данные.

- Если вы проживаете в чужой квартире, можно указать, что она принадлежит вам.

- Четкая позиция относительно суммы, которая вам нужна.

- Не стоит быть слишком напористым и требовать получения средств. Маловероятно, что банк захочет связываться с неуравновешенным клиентом.

- Грамотная речь повышает шансы на одобрение займа.

к содержанию ↑

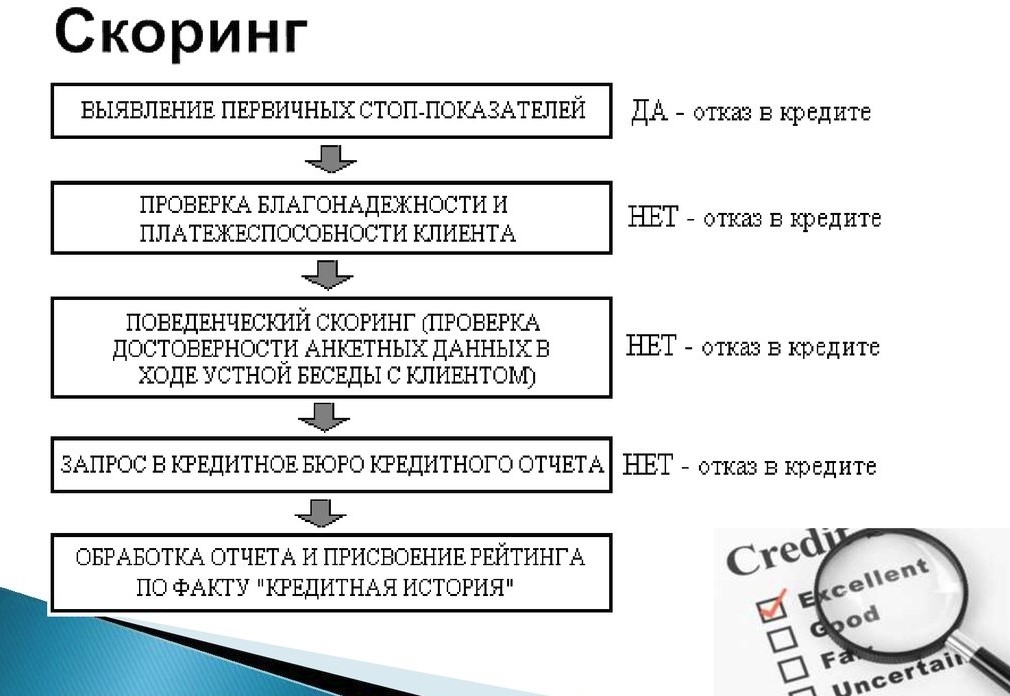

Экспресс-кредитования и некоторые другие программы зачастую используют автоматические системы для проверки потенциальных кредитоплательщиков. В результате скоринг-теста заявителю начисляются баллы, которые система подсчитывает и выносит результат.

Программа проверяет информацию о клиенте и в случае наличия негативных факторов выносит отказ. Среди них могут быть недостаточный возраст, отсутствие трудоустройства или высшего образования. Некоторые сервисы не берут в расчет указанную зарплату, а рассчитывают средний доход населения в регионе.

Благодаря скорингу результат можно получить в течении нескольких секунд, однако результат не всегда может точно определить платежеспособность кредитуемого. Если один скоринг-тест вы провалили, можно обратиться в другую компанию.

Что может помочь при проверке:

- Хорошая кредитная история является залогом одобрения кредита;

- Отсутствие просрочек по коммунальным платежам и услугам связи;

- Если все компании отвечают отказом, можно обратиться за помощью к кредитному брокеру.

Уверенность в себе, спокойствие, адекватное поведение, положительная КИ, хорошие источники официального и дополнительных доходов, наличие поручителей являются хорошими рекомендациями для одобрения кредита.

Во время своего общения с человеком, который решил получить кредит в банке, его сотрудники проверяют в т.ч. и честность клиента. Проверка клиента называется андеррайтинг. Проверка осуществляется разными способами, в т.ч. перекрестной проверкой информации в документах, а также сверкой данных с информацией, получаемой банком напрямую, например, из интернета, или от работодателя клиента. При выявлении противоречий, нестыковок, банк либо начинает проверять еще более тщательно либо сразу отказывает в выдаче.

К сожалению, не все граждане понимают, как следует себя вести в банке при подаче заявления на кредит. Часто такие ошибки становятся причиной отказа в выдаче.

Народная мудрость гласит, что человека встречают по одёжке. И это ведь, правда, так. Манера одеваться многое говорит о человеке. По одежде можно сделать выводы о многом: о профессии и месте работы, о социальном и материальном положении, о потребностях человека, о его характере.

Например, неопрятность в одежде демонстрирует неуважение к собеседнику, в качестве которого в данном случае выступает кредитный специалист. Выправленная рубашка или спортивный костюм для банковского сотрудника покажутся неуважительным отношением.

Посещать банк с целью получения кредита следует только в спокойном состоянии, даже, если у вас есть проблемы. Следует понимать, что банковский специалист, отвечающий за оформление кредита, не только слушает рассказ потенциального заемщика, он еще внимательно следит за его телодвижением, жестами, манерой говорить. Нервное состояние клиента может навевать мысли о скрытности, в результате чего у работника банка могут возникнуть дополнительные вопросы.

Во время общения с работником кредитного отдела не следует опускать и отводить глаза, стучать пальцами по столу, грызть ручку или карандаш, крутить в руках какой-либо предмет, так как все это является признаками проявления беспокойства.

Некоторые граждане полагают, что могут повысить свои шансы на получение кредита, рассказав банковскому специалисту жалостливую историю. Часто кредиторам приходится слышать истории о желании не зависеть от родителей, о постоянной нехватке средств, о больших долгах с которыми необходимо срочно расплатиться и пр.

Где-то такое человеческое качество может оказаться полезным, но не в случае, если решил взять кредит. В некоторых случаях клиенты начинают спорить со сроками рассмотрения кредитной заявки, уговаривая принять решение в кратчайшие сроки. В таком случае упрямство может быть воспринято как неуважение. Не стоит спорить с сотрудником банка, а тем более грубить ему.

К числу ошибок претендентов на кредит относятся:

- переход в разговоре на личности,

- агрессивные ответы на вопросы специалиста,

- повышение тона во время разговора,

- прерывание общения с сотрудником банка, например, ради телефонного разговора.

Готовьтесь к собеседованию в банке, тщательно собирайте комплект документов, и не нервничайте.