Финансовая грамотность заемщиков залог успеха микрофинансовых компаний

12 Фев.2019 — 14:37

В России отношение к финансовому сектору и в частности к финансовым компаниям мягко сказать предвзятое. И объяснить это можно несколькими причинами. Во-первых, страна долгое время жила вне рыночной экономики, что оставило свой след в мировоззрении населения. Во-вторых, потрясения 90-х, крахи банков, недобросовестные действия игроков рынка также подорвали доверие населения. И, в-третьих, надо признать низкую финансовую грамотность россиян, что подтверждается многочисленными социологическими исследованиями.

Наши сограждане пока не владеют не только исчерпывающей информацией о сложных инструментах финансового рынка (инвестировании, принципах работы фондовых рынков и т.п.), но и в большинстве своем не умеют пользоваться такими простыми продуктами как кредит и заем. Это создает сложности не только для самих граждан, но и для финансовых организаций. Так как финансовое невежество порождает множество проблем — от страха использовать финансовые продукты (большая доля россиян считает кредиты “кабалой”, а не удобным инструментом, который помогает оперативно приобрести дорогостоящие вещи) до отказа исполнять взятые на себя перед финансовой компанией обязательства.

Заемщики признаются, что не читают договоры перед подписанием. Это подтверждается и результатами опроса членов СРО “Единство” — около 50% клиентов МФО подписывают контракты не глядя. Уточняющие вопросы задают не более 10% заемщиков. Причем в основном вопросы касаются срока займа, размера платежа и т.п. Стоит заметить, что в большинстве случаев заемщики не читают договор и не задают вопросы не из-за того, что полностью разбираются в вопросе, а из-за того, что просто стесняются показаться глупыми.

Благодаря действиям недобросовестных игроков и предвзятому отношению общества и СМИ к МФО, был порожден миф, что бизнес-процессы всех без исключения микрофинансовых компаний построены на низком уровне финансовой грамотности заемщиков. Другими словами, цель МФО — навязать свои продукты, загнать заемщика в долговую яму и нажиться на этом. На самом деле это в корне не так, рассмотрим почему.

Во-первых, МФО не выгодно работать с полными невеждами в финансовых вопросах, так как повышается риск того, что заемщик неправильно оценит свои силы и выйдет на просрочку, а впоследствии и вовсе откажется исполнять взятые на себя обязательства. В свою очередь Центробанк принимает максимум усилий, чтобы защитить права клиентов, поэтому загнать человека в долговую яму у МФО уже просто не получится. Работая с несостоятельными заемщика скорее МФО загонит себя за пределы госреестра ЦБ.

Взаимодействие с заемщиками, которые умеют самостоятельно оценивать свою платежеспособность и правильно выбирать финансовые продукты, позволяет МФО четче настроить свои бизнес-процессы и разработать программы лояльности, так как в этом случае, возможно, более точно оценить риски.

Во-вторых, заемщики с низким уровнем финансовой грамотности не умеют отличать микрофинансовые организации от нелегальных кредиторов. В итоге честные игроки теряют клиентов. К тому же черные и серые кредиторы работают по “бесцветным” схемам, что накладывает отпечаток и на добросовестных игроков.

В-третьих, низкий уровень финансовой грамотности не только заемщиков МФО, но и остального общества в целом приводит к тому, что многие не понимают принципа работы и важности микрофинансовых организаций. В итоге МФО постоянно подвергаются нападкам со стороны политиков, чиновников, СМИ. Причем в большинстве случаев эти претензии необоснованные, а жалобы на компании созданы нелегальными участниками.

Необходимо отметить, что финансовая грамотность является залогом цивилизованного развития финансового рынка. Если население научится грамотно распоряжаться своими сбережениями, трезво оценивать свои силы, относиться к кредитным продуктам как к обычным продуктам, а не навязанной кабале, то у финансовых компаний появится шанс развивать свои услуги, делать их более удобными и доступными.

Финкомпании также должны понимать, что они заинтересованы в homo-заемщике, поэтому обязаны всячески помогать своим нынешним и будущим клиентам повышать уровень познаний в финансах. В рамках повышения финансовой грамотности населения и расширения доступности финансовых услуг должны быть сформированы правила игры, защищающие прежде всего права потребителя. С этой задачей отлично справляется Центробанк.

Финансовая грамотность – достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуацию на рынке и принимать разумные решения.

Знание ключевых финансовых понятий и умение их использовать на практике дает возможность человеку грамотно управлять своими денежными средствами. То есть вести учет доходов и расходов, избегать излишней задолженности, планировать личный бюджет, создавать сбережения. А также ориентироваться в сложных продуктах, предлагаемых финансовыми институтами, и приобретать их на основе осознанного выбора. Наконец, использовать накопительные и страховые инструменты.

Стоит отметить, что от общего уровня финансовой грамотности населения страны во многом зависит ее экономическое развитие. Низкий уровень таких знаний приводит к отрицательным последствиям не только для потребителей финансовых услуг, но и для государства, частного сектора и общества в целом. Поэтому разработка и внедрение программ по повышению финансовой грамотности населения – важное направление государственной политики во многих развитых странах, например в США, Великобритании и Австралии. Высокий уровень осведомленности жителей в области финансов способствует социальной и экономической стабильности в стране. Рост финансовой грамотности приводит к снижению рисков излишней личной задолженности граждан по потребительским кредитам, сокращению рисков мошенничества со стороны недобросовестных участников рынка и т. д.

В России финансовая грамотность находится на низком уровне. Лишь небольшая часть граждан ориентируется в услугах и продуктах, предлагаемых финансовыми институтами.

По данным Всемирного банка за 2008 год и последующего мониторинга Национального агентства финансовых исследований, 49% россиян хранят сбережения дома, а 62% предпочитают не использовать какие-либо финансовые услуги, считая их сложными и непонятными. О системе страхования вкладов осведомлено 45% взрослого населения России, причем половина из этого количества только слышали данное название, но не могут объяснить его. Лишь 25% россиян пользуются банковскими картами. При этом у держателей кредитных карт наблюдается низкий уровень знаний о рисках, связанных с этим продуктом. Только 11% россиян имеют стратегию накоплений на период пенсионного возраста (для сравнения: 63% – в Великобритании). Большинство наших сограждан принимают решения об управлении своими финансами не на основе анализа полученной информации, а по рекомендациям знакомых или заинтересованных сотрудников финансовых учреждений. Также следует отметить, что в России низкая информированность населения о том, какие права имеет потребитель финансовых услуг и как их защищать в случае нарушений. К примеру, свыше 60% семей не знают об обязанности банков раскрывать информацию об эффективной процентной ставке по кредиту, лишь 11% осведомлены об отсутствии государственной защиты в случае потери личных средств в инвестиционных фондах. Порядка 28% населения не признает личной ответственности за свои финансовые решения, считая, что государство все должно возмещать.

Такая статистика показывает, что заниматься повышением финансовой грамотности населения необходимо на государственном уровне.

Впервые эту проблему в России стали обсуждать в 2006 году на встрече в Санкт-Петербурге министров финансов G8, после чего меры по формированию финансовой грамотности в стране нашли отражение в целом ряде документов президента и правительства РФ.

Например, в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года повышение финансовой грамотности обозначено в качестве одного из основных направлений формирования инвестиционного ресурса. В Стратегии развития финансового рынка РФ на период до 2020 года оно рассматривается в качестве важного фактора развития финансового рынка в России.

Министерство финансов РФ совместно с рядом федеральных органов исполнительной власти и при участии Всемирного банка ведет разработку программы повышения финансовой грамотности населения. Программа рассчитана на пять лет и на первом этапе будет реализовываться в нескольких российских регионах. Она будет включать в себя подготовку конкретных учебных программ и продуктов, совершенствование законодательства в сфере финансовых услуг и прав потребителей. Также данный проект должен по возможности объединить, обеспечить координацию уже реализуемых и готовящихся к запуску на разных уровнях программ и инициатив в сфере финансовой грамотности. Общий объем затрат составляет 110 млн долларов. Основная часть (80%) будет финансироваться из федерального бюджета, оставшаяся – за счет средств Всемирного банка.

На сегодняшний день по-прежнему большинство россиян получают теоретические знания в области финансов самостоятельно, посредством специализированных интернет-сайтов, телепередач, литературы, новостей, посещая курсы и тренинги, а опыт приобретают на собственных ошибках.

Наиболее известные интернет-ресурсы в области финансовой грамотности.

Заемщиков МФО традиционно относят к клиентуре с низким уровнем финансовой грамотности. Так ли это, взялся выяснить интернет-портал Zaim.com, проведя в феврале специально для «Ъ» опрос среди 3250 заемщиков микрофинансовых компаний.

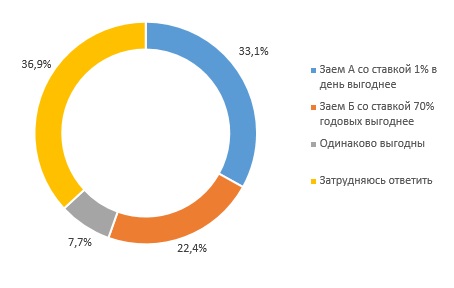

В ходе опроса выяснилось, что большая часть заемщиков не умеет определять наиболее выгодную ставку по займу. На вопрос «Как вы считаете, какой заем более выгоден — заем «А» с процентной ставкой 1% в день или заем «Б» с процентной ставкой 70% годовых?» только 22% заемщиков МФО отметили, что наиболее выгодным является заем со ставкой 70% годовых. Тогда как 33% респондентов считают наиболее выгодным заем по ставке 1% в день, около 8% считают, что оба займа являются выгодными. Большинство респондентов (37%) затруднились ответить на этот вопрос.

Рис. 1 По Вашему мнению, какой заем более выгоден – заем А с процентной ставкой 1% в день или заем Б с процентной ставкой 70% годовых?

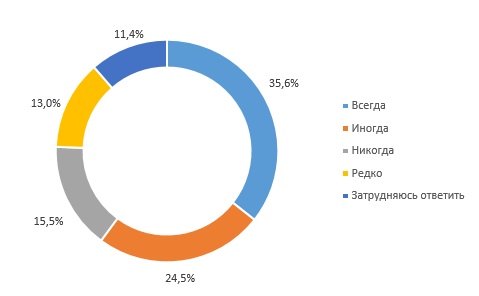

Несмотря на общепринятое скептическое отношение к уровню финансовой сознательности заемщиков МФО, опрос показал, что большинство заемщиков МФО, или чуть более трети, всегда сравнивают условия предоставления займа в различных организациях. При этом практически четверть респондентов отметили, что только иногда сравнивают условия, а 16% оформляют займы без сравнения условий у других микрофинансовых компаний.

Рис. 2 Как часто перед оформлением займа Вы сравниваете условия его предоставления различными МФО?

«Клиентов МФО прежде всего волнует то, сколько в конечном счете денег ему предстоит вернуть. Причем практически никого не интересует, какова процентная ставка. Людям важно знать, сколько в итоге они переплатят в рублях. Также клиентов волнуют сроки, в которые они обязаны вернуть долг, и возможность досрочного его погашения»,— заметила заместитель директора по финансам ООО МФО «ПростоДЕНЬГИ» (ТМ «Финтерра») Светлана Евдокушина.

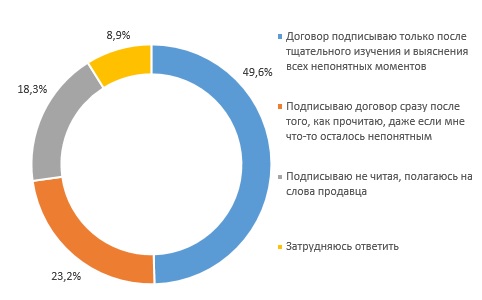

Более 18% заемщиков МФО, принявших участие в опросе, ставят свою подпись, не прочитав договор, полностью полагаясь на информацию, полученную от продавца. Около 23% респондентов подписывают договор сразу после того, как прочитают, даже если им что-то осталось непонятным. Около половины заемщиков отметили, что подписывают договор только после тщательного изучения и выяснения всех неясных моментов. Однако здесь стоит учесть лукавство респондентов: на практике, скорее всего, данный процент намного ниже.

Рис. 3 При покупке услуги микрофинансовой компании Вы читаете договор, который подписываете?

Эксперты отмечают, что заемщики финансовых организаций, в том числе МФО, не любят (стесняются!) задавать вопросы по условиям займа. Помимо этого кредитные менеджеры зачастую также не заинтересованы, чтобы клиент задерживался надолго, так как существуют нормативы по обслуживанию клиентов.

Результаты исследования показывают, что 40% респондентов полностью уверены, что при возникновении конфликтных ситуаций с МФО по поводу оказанных финансовых услуг спор разрешится быстро и справедливо. 27% отметили, что скорее уверены в этом. 16% респондентов, отвечая на данный вопрос, выбрали вариант ответа «50 на 50». Сомневаются в быстром и справедливом разрешении спора около 3,5%. Можно сделать вывод, что заемщики МФО в большинстве своем считают себя защищенными от неправомерных действий со стороны микрофинансовых компаний.

Приятно удивило, что более трети респондентов осведомлены о том, что деятельность МФО регулирует Центробанк. 19% заемщиков МФО отметили, что деятельность МФО никто не регулирует. Около 9% в качестве регулятора микрофинансовой деятельности называли саморегулируемые организации, 5% — правительство, 4,6% — Министерство финансов. Затруднились ответить на этот вопрос 28% респондентов.

Рис. 4 Как Вы считаете, кто в России регулирует деятельность микрофинансовых компаний?

Обобщая результаты опроса, можно сказать, что заемщики МФО преимущественно имеют низкий уровень финансовой грамотности. Что, как выясняется, «для МФО, действующих в рамках законодательства РФ, весьма невыгодно, поскольку финансовая неграмотность клиента влечет за собой просрочки по кредитному договору», отмечает Сергей Седов, генеральный директор сервиса онлайн-займов «Робот Займер».

Этого же мнения придерживается Андрей Паранич, директор СРО МиР, поскольку у финансово неграмотных заемщиков «низкая платежная дисциплина: они не могут адекватно оценить свои финансовые возможности, а значит, они чаще задерживают выплаты или же оказываются в ситуации, когда они вообще не способны вернуть заем».

Более деликатен в отношении заемщиков МФО Дмитрий Коршунов, генеральный директор компании «Фаст Финанс»: «Клиенту МФО, как правило, нужна небольшая сумма денег и на короткий срок. На таких условиях банки, как правило, не работают, да и процедура одобрения банковского кредита не происходит за 15 минут. Именно поэтому заемщик приходит в микрофинансовую организацию, а не в банк. И говорить, что такой заемщик не обладает должным уровнем финансовой грамотности, как минимум, некорректно. Тем более законодательство не позволяет МФО скрывать дополнительные платежи: сумма процентов по займу указывается в договоре микрозайма, так что заемщик ни в коем случае не уйдет «обманутым». Другое дело, что, согласившись с условиями выдачи займа, нужно их исполнять. Вот про эту обязанность заемщики, к сожалению, иногда забывают».

Причем, как отмечают эксперты, уровень финансовой грамотности во многом зависит от насыщенности информационной среды. «Чем больше разнообразной информации о финансовых услугах получает человек, тем более соответствующая действительности картина формируется у него в голове. Как правило, финансовая грамотность выше в крупных городах, в первую очередь в Москве и Санкт-Петербурге»,— замечает Андрей Паранич.