Привлечение средств для проекта в случае недоступности проектного финансирования

Кредитный мезонин — заем повышенного уровня риска, предполагающий субординацию выделенного мезонинного транша по отношению к другим кредитам

Особенности кредитного мезонина:

Банковские продукты и услуги предоставляет ПАО Сбербанк.

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

Лицензия №045-06514-100000 на осуществление брокерской деятельности от 08.04.2003, лицензия №045-06518-010000 на осуществление дилерской деятельности от 08.04.2003, лицензия №045-06527-000100 на осуществление депозитарной деятельности от 08.04.2003.

Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему.

Компания сохраняет за собой право предоставлять индивидуальные инвестиционные рекомендации персонально посетителю сайта исключительно на основании заключенного с ним договора об инвестиционном консультировании, исключительно после определения его инвестиционного профиля и в соответствии с ним.

Подробные условия использования информации при осуществлении деятельности на рынке ценных бумаг размещены здесь.

Деньги людям и предприятиям могут выдаваться по-разному. Такие разности называют способами финансирования. Одним из необычных способов перечисление денег выступает мезонинное финансирование. Простыми словами что это и как осуществляется, ответить трудно. Но у нас вы найдете описание тяжёлого экономического термина, которое будет понятно всем.

Мезонинное финансирование – это предоставление денежных средств без залога, справок о доходах и иных подтверждений платёжеспособности, по кредитной договорённости в любой форме.

Такой вид вложений является не прямым. Он осуществляется тогда, когда имеет место высокая доходность капитала.

К числу основных преимуществ здесь можно отнести:

- Возможность быстро получать деньги. Без лишних ожиданий и проверок;

- Гибкая и простая система расчетов;

- Быстрый заработок для того, кто эти деньги вносит;

- Возможность инвестора самому неофициально проверять заемщика;

- Обязанности, которые могут быть в качестве некоторых ограничений. То есть, контроль все-таки есть.

Часто, такие вложения вносятся к крупные компании, чтобы заработать. Часто, мезонинные инвесторы имеют возможность управлять теми фирмами, куда они вложились. Многих это привлекает.

Не все так легко. Отсутствие обременений несет за собой:

- Жесткие условия. Типичный пример – это микрозаймы. Деньги даются под доброе слово. Но проценты там такие, что несколько лет их уже не удается сбить государству;

- Ограничения для самих носителей денег. В крупном бизнесе, есть такое понятие, как ограничение на выход из предприятия. Внес деньги, надо подождать какое-то время, а лишь потом будет прибыль;

- Проверки кредитора, о которых было сказано выше, часто более жёсткие чем банковские. Имеется в виду в бизнесе, при больших денежных потоках.

В бизнесе главным посредником выступает инвестиционный банк. Если человек хочет дать кому-то мезонинный кредит, то он кладет деньги в такой банк и ждет своей прибыли. А компания сама все решает.

Как правило, здесь есть сроки кредитования. У кредитора часто имеется возможность забирать имущество в счет долга. Также может быть поручительство.

Часто так работает государство. Оно дает компаниям много денег без обеспечения. А потом оно получает с них проценты, как с банковского вклада.

Часто при мезонинном финансировании бизнеса, кредитор получает статус негласного участия. За предоставленные средства он как бы получает возможность негласно контролировать дела компании, но при этом на него не распространяются риски учредителей фирмы. Естественно, он получает за это выгоду. Это весьма удобно.

Еще за деньги инвестора могут быть выпущены облигации, с которых он будет получать процент прибыли в фиксированном виде.

Мезонинные кредиты с точки зрения простого человека крайне не выгодны. Ведь здесь нет справки о доходах и четких подтверждений платёжеспособности заемщика.

Но бизнес инвесторы видят в них перспективы. За счет больших процентов так можно заработать. А за счет возможности управления частью компании — получить еще дополнительную прибыль или даже выкупить все предприятие себе.

Часто, такая модель вложений позволяет найти новые инвестиционные инструменты. А слабые компании так получают деньги, которых в их положении нельзя добиться от банка.

В качестве бонуса, вы можете прямо сейчас:

На зарубежных рынках недвижимости все бóльшую популярность приобретают инвестиции в проекты строительства и редевелопмента — так называемые стратегии добавленной стоимости (Value Added). Согласно опросу Европейской ассоциации инвесторов, вкладывающихся в не котирующиеся на бирже фонды недвижимости (European Association for Investors in Non-Listed Real Estate Vehicles), доля инвесторов, выбирающих такие проекты, выросла с 22% в 2012 году до 47% в 2016-м. Доходность в мире снижается, и при арендном бизнесе в Европе можно рассчитывать на 3−7% годовых, тогда как Value Added приносит 12−20%.

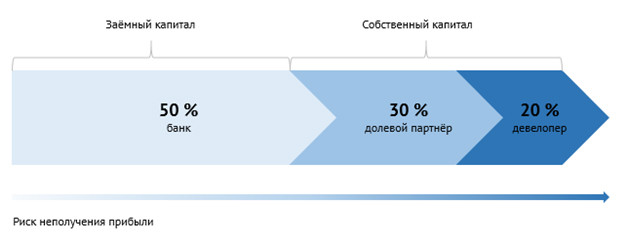

Несмотря на очевидный плюс проектов добавленной стоимости — высокую доходность, — их бывает трудно реализовать из-за нехватки финансирования. Банки — наиболее консервативные кредиторы, не желающие сильно рисковать, а потому готовы финансировать, как правило, не более 50% от стоимости расходов на проект (LTC, или loan-to-cost ratio). Поэтому в классической схеме девелопер осуществляет проект при наличии 50% собственного капитала. Если же у девелопера недостаточно собственных средств (менее 50%), он привлекает капитал инвестора.

У инвестора, желающего вложить деньги в проект девелопера, есть два основных варианта участия в такой стратегии:

- Стать мезонинным инвестором. Инвестор дает девелоперу заемный капитал в обмен на фиксированный процент за использование средств и получает право на часть прибыли проекта.

- Стать долевым партнером (equity partner). При этом сценарии инвестор предоставляет девелоперу долю собственного капитала, участвует в проекте, получает прибыль от его реализации, но также принимает на себя и риски проекта.

У каждой из этих схем есть свои особенности, плюсы и минусы.

Мезонинный кредит

Мезонинный кредит — гибрид заемного финансирования (debt financing) и финансирования собственным капиталом (equity financing). По сути, это субординированный кредит второй очереди (после старшего долга, банковского кредита), обеспеченный залогом акций или долей. Заемщиком обычно выступает компания, специально созданная застройщиком для реализации проекта (SPV, или Special Purpose Vehicle).

Главный плюс мезонинного кредита для инвестора — более высокие проценты по сравнению с банковским кредитом. Например, в США они варьируются от 8 до 15% годовых. Несмотря на высокие ставки, девелоперы готовы воспользоваться мезонинным кредитом, чтобы получить дополнительное финансирование (обычно 70% от стоимости проекта с учетом банковского кредита), уменьшить размер собственного капитала в проекте и получить более высокую доходность, ведь при привлечении мезонинного инвестора в большинстве случаев девелоперу достаточно иметь собственный капитал в размере 30%.

Также существует практика, при которой помимо процентов по мезонину инвестор получает дополнительную доходность, зависящую от прибыли проекта. Такая опция называется дополнительным вознаграждением от чистой прибыли проекта (equity kicker) и структурируется в виде ценных бумаг — опционов или варрантов.

Рисков много: разрешение на строительство может выдаваться дольше, увеличится смета проекта или не будет выполняться план продаж, — инвестору нужно рассчитать чувствительность проекта к негативным сценариям и оценить максимальную величину, на которую может снизиться цена метра или увеличиться срок реализации, прежде чем доходность проекта упадет до нуля. Чем ниже чувствительность, тем рискованнее девелопмент. Проект обладает достаточной устойчивостью при ухудшении показателей на 20%.

Капитал долевого партнера

В отношении собственного капитала девелопер может выбрать один из двух вариантов действий: предоставить средства из своего кармана или привлечь долевого партнера.

Долевой партнер — четвертый участник проекта, инвестор, который частично финансирует проект в обмен на долю прибыли от реализации девелопмента. Его капитал обычно составляет около 20% от стоимости проекта. При этом сценарии такой партнер-инвестор разделяет риск и прибыль проекта.

В этом случае девелопер предоставляет оставшиеся 10% от стоимости проекта и таким образом показывает долевому партнеру, что проект стóит вложений, так как девелопер тоже рискует деньгами.

Девелопер может привлечь капитал долевого партнера и без мезонинного кредита. При такой схеме проект финансируют три стороны: банк, выдающий основной кредит, долевой партнер и инвестор.

Что касается распределения прибыли в проектах с добавленной стоимостью, то обычно порядок тут устанавливается по результатам переговоров. Например, долевой инвестор первым получает долю прибыли, обеспечивающую ему 6–8% годовых на вложенный капитал (привилегированная доходность). Затем такую же доходность на свой капитал получает девелопер. Оставшаяся прибыль делится между ним и инвестором по прогрессивной шкале, то есть чем выше доходность проекта, тем бóльшую долю прибыли получает девелопер. Например, часто применяется схема, при которой девелопер получает 30% от прибыли в интервале доходности от 8 до 15% годовых, а все, что выше 15%, делится 50 на 50.

В 2016 году при сложившейся в США и Европе конъюнктуре и подобной системе распределения прибыли инвестор может рассчитывать на 12–20% годовых в проектах добавленной стоимости.

Таким образом, инвестор, дающий мезонинный кредит, выступает в роли кредитора, получает меньшую доходность и может рассчитывать на меньшие риски, поскольку в случае провала проекта убытки несет в первую очередь девелопер, затем долевой партнер и только потом кредиторы. Если же инвестор выступает в роли долевого партнера, то получает бóльшую доходность, но при этом несет бóльшие риски.

Сравнение условий участия инвестора в проекте добавленной стоимости в качестве мезонинного кредитора и долевого партнера