Расходы по займам согласно п. 4 ПБУ 15/2008 должны отражаться в бухгалтерском учете обособленно от основной суммы займа. На практике это приводит к отражению займов и расходов на разных субсчетах счетов 66 и 67. Вместе с тем, согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н), задолженность по полученным займам и кредитам показывается с учетом причитающихся на конец отчетного периода к уплате процентов. И данные правила не изменены с введением в действие ПБУ 15/2008.

Следовательно, в бухгалтерском учете к счету 66 «Расчеты по краткосрочным кредитам и займам» могут быть открыты следующие аналитические субсчета:

— 66-1-1 «Расчеты по основной сумме краткосрочного кредита»;

— 66-1-2 «Проценты по краткосрочным кредитам»;

— 66-2-1 «Расчеты по основной сумме краткосрочного займа»;

— 66-2-2 «Проценты по краткосрочным займам».

Аналогичным образом можно учитывать и долгосрочные кредиты и займы на счете 67.

Задолженность организации заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете следует подразделять на краткосрочную и долгосрочную.

Разделять задолженность по срокам погашения необходимо для того, чтобы правильно заполнить бухгалтерский баланс. Кроме того, такое деление предусмотрено Планом счетов бухгалтерского учета.

— краткосрочной задолженностью — задолженность по полученным займам и кредитам, срок погашения которой, согласно условиям договора, не превышает 12 месяцев;

— долгосрочной задолженностью — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным краткосрочным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». (Начисленные суммы процентов учитываются обособленно.)

На суммы погашенных краткосрочных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно. (На суммы погашенных долгосрочных кредитов и займов дебетуется счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.)[vi]

По счетам 66 и 67 целесообразно оставить с некоторой корректировкой действующий журнал — ордер № 4 по счетам учета кредитов и займов и ведомость аналитического учета № 26. Эти регистры достаточно хорошо отработаны, а применяемые по счетам расчетов журнал — ордер № 8 и ведомость аналитического учета № 38 не учитывают большинства реквизитов, необходимых для учета данных по кредитам и займам (сроки выдачи и погашения кредитов и займов, проценты, операции по кредитам дисконтирования векселей и др.).

Данные их журнала-ордера переносят в Главную книгу каждый месяц и в дальнейшем переносят в бухгалтерскую финансовую отчетность.

Долгосрочные займы и кредиты (сальдо по всем субсчетам счета 67), подлежащие погашению более чем через 12 мес. после отчетной даты, отражаются в составе долгосрочных обязательств по строке 510 «Займы и кредиты» бухгалтерского баланса (форма N 1).

Краткосрочные займы и кредиты (сальдо по всем субсчетам счета 66), подлежащие погашению в течение 12 мес. после отчетной даты, отражаются в составе краткосрочных обязательств по строке 610 «Займы и кредиты» бухгалтерского баланса (форма N 1).

В приложении к бухгалтерскому балансу (форма N 5) в разделе «Дебиторская и кредиторская задолженность» отдельными строками отражаются: кредиты и займы, подлежащие погашению в течение 12 мес. после отчетной даты.

Кроме того, в пояснительной записке к отчетности должна быть раскрыта, как минимум, следующая информация (ПБУ 15/2008, п. п. 17, 18):

— о наличии и изменении величины обязательств по займам и кредитам (т.е. произошло ли и в какой степени произошло увеличение или уменьшение заемной задолженности);

— о суммах процентов, причитающихся к оплате заимодавцам и кредиторам, подлежащих включению в стоимость инвестиционных активов;

— о суммах расходов по займам и кредитам, включенных в прочие расходы;

— о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций;

— о сроках погашения займов и кредитов;

— о суммах доходов от временного использования средств полученных займов и кредитов в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам и кредитам, связанных с приобретением, сооружением и (или) изготовлением инвестиционных активов;

— о суммах включенных в стоимость инвестиционных активов процентов, причитающихся к оплате заимодавцам и кредиторам, по займам и кредитам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционных активов;

— о суммах займов (кредитов), недополученных по сравнению с условиями договора займа (кредитного договора).

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Определение, что такое кредиторская и дебиторская задолженность. В чем различия и какими бывают виды дебиторской задолженности. Кто такие дебитор и кредитор.

Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица. Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность. Контрагенты делятся на дебиторов и кредиторов. Контрагенты — это одна из сторон договора в гражданско-правовых отношениях.

Далее рассмотрим что такое дебиторская и кредиторская задолженности.

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

- Долг за товары, который нужно погасить в течение определенного периода времени;

- Долг за услуги и товары, срок которого уже истек;

- Долги по уплате во внебюджетные фонды;

- Долги по заработной плате собственному персоналу.

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек. Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок давности по кредиту по закону в России – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки. Данная графа фактически предполагает основные расходы организации на деятельность.

Дебиторская задолженность делится на два вида:

- стандартная (или обычная);

- просроченная (или неоправданная).

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты. Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени. Для снижения риска неоправданной задолженности организация-кредитор должна:

- своевременно анализировать отчетность;

- искать пути эффективной работы с дебиторами: автоматизировать процесс, осуществлять реструктуризацию, работать только с рекомендованными, надежными контрагентами;

- уступать право требования долгов по договору цессии с переуступкой прав.

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

- срок исковой давности в 3 года истек;

- есть решение о невозможности взыскания такой задолженности;

- если фирма-дебитор ликвидирована.

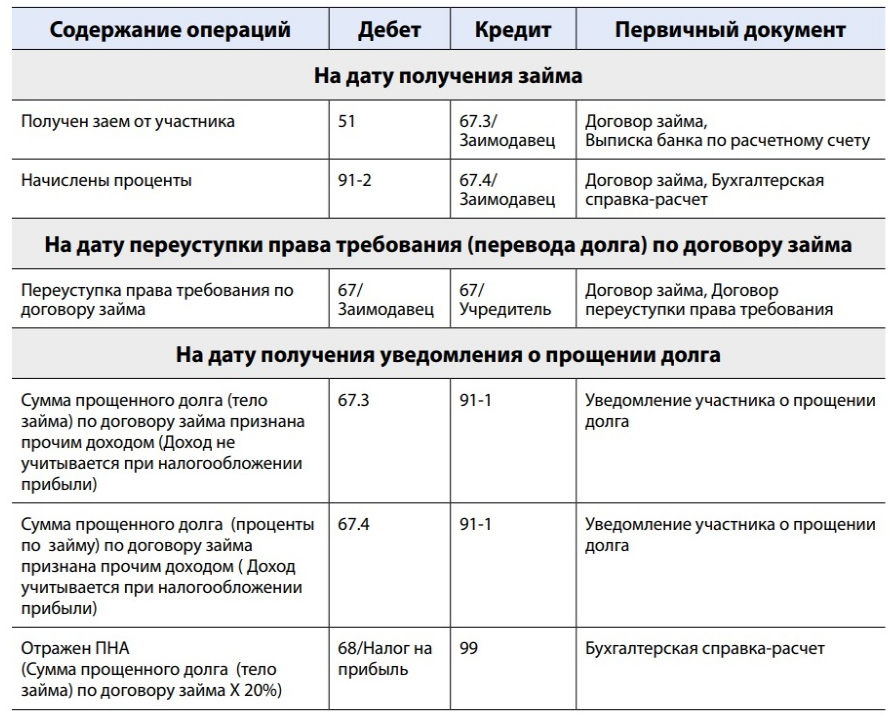

Ситуация такая. На счету организации числится кредиторская задолженность по полученным займам (счет 67.3) и начисленным процентам (счет 67.4). Каким образом можно списать кредиторскую задолженность по полученным займам и начисленным процентам, чтобы отсутствовала необходимость уплаты налога на прибыль?

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам?

Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги:

1. Перевести кредиторскую задолженность на учредителя — юридическое лицо.

2. Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации.

Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

Переуступка права требования (перевод долга) по займам и процентам

Налоговый учет у должника-заемщика

НДС

Налог на прибыль

При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ).

Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль.

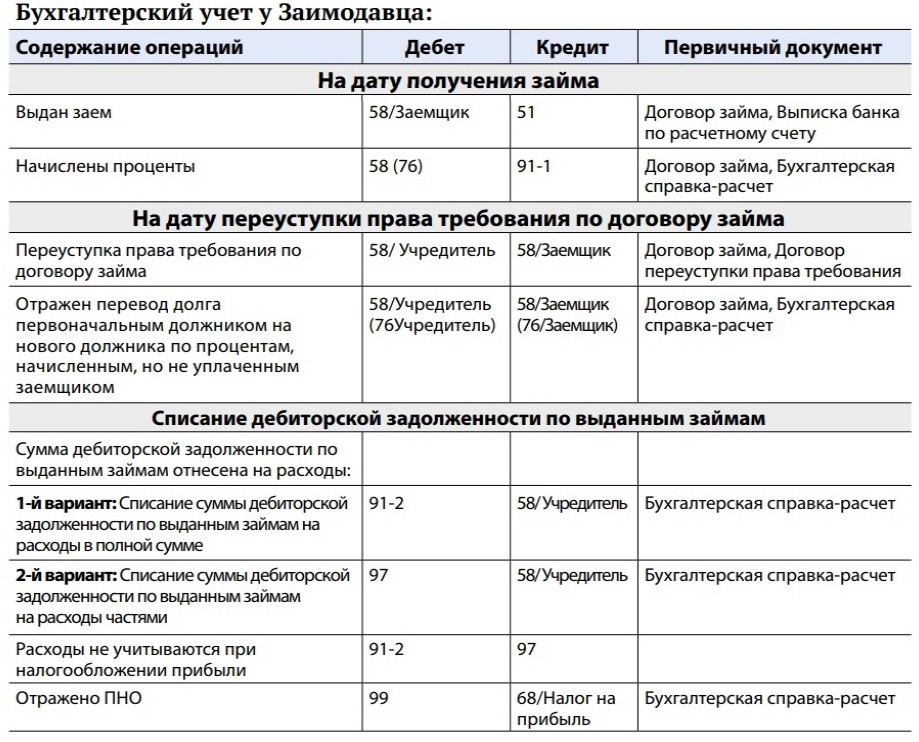

У кредитора-заимодавца

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС.

Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения

Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются.

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ.

При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

Должником отражена замена кредитора в заемном обязательстве:

Дебет счета 67/Заимодавец Кредит счета 67/Учредитель — уведомление об уступке права требования.

При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству.

На дату вступления в силу соглашения о переводе долга замена должника в обязательстве отражается кредитором-заимодавцем в аналитическом учете по счету 58, субсчет 58-3 (по основной сумме займа), и по счету 76 (в части процентов, начисленных, но не полученных от заемщика):

Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик — уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.