К заемным средствам относятся:

а) долгосрочные кредиты и займы. Долгосрочные кредиты — это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года. Долгосрочные займы — это задолженность по полученным от других предприятий займам на срок более одного года;

б) краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года;

в) авансы покупателей и заказчиков являются разновидностью кредитования;

г) Кредиторская задолженность. Кредиторы — это юридические и физические лица, перед которыми предприятия имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности; в случаях, когда предприятия сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у предприятия денежных средств для расчета;

д) долгосрочная аренда основных фондов. Основные средства и наиболее стабильная часть оборотных средств финансируются за счет долгосрочного капитала, остальная часть оборотных средств финансируется за счет краткосрочного капитала.

При таком соотношении средства, вложенные во внеоборотные активы, а также в создание необходимых запасов, не могут неожиданно быть востребованы кредиторами и, таким образом, нарушить производственно-хозяйственную деятельность.

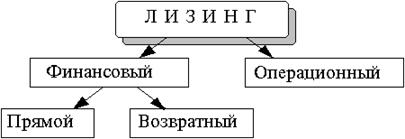

Лизинг — долгосрочная аренда основных фондов

Лизинг — это форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества (рис. 4.8).

Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта средств, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может:

1) вернуть объект лизинга арендодателю;

2) выкупить объект лизинга по остаточной стоимости.

Операционный лизинг заключается на срок, меньший амортизационного периода. Финансовый лизинг выступает в форме кредитования, а операционный схож с краткосрочной арендой и используется в прогрессивных отраслях.

Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала (то есть когда надо заменить имеющиеся основные фонды). Лизинговая фирма при этой сделке обеспечивает полное 100 %-е финансирование приобретаемого имущества.

Имущество поступает непосредственному пользователю, который рассчитывается за него в течение срока аренды.

Рис. 4.9. Участники лизинговой сделки

В лизинговой сделке участвуют 3 стороны (рис. 4.9): предприятие (поставщик основных фондов), лизинговая фирма (которая оплачивает), арендатор (который использует). 1 — лизинговая фирма заключает трехсторонний контракт (соглашение); 2 — поставка основных средств арендатору; 3 — лизинговая фирма оплачивает стоимость основных фондов поставщику; 4 — арендные платежи арендатора лизинговой фирме.

Фактически лизинг представляет собой форму приобретения имущества, совмещенную с одновременным кредитованием и арендой.

Преимущества лизинга заключаются в том, что:

а) лизинг позволяет предприятию получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота и существенно не увеличивая кредиторскую задолженность;

б) основные фонды в течение действия контракта находятся на балансе у лизинговой фирмы;

в) арендные платежи относятся к текущим расходам предприятия, т.е. включаются в себестоимость и, следовательно, уменьшают сумму налогооблагаемой прибыли;

г) лизинговая фирма не несет ответственности за качество объекта лизинга и в случае невыполнения условия контракта всегда может вернуть себе объект лизинга;

д) для поставщика лизинг является средством, позволяющим расширить рынки сбыта.

Возвратный лизинг. Сущность возвратного лизинга в том, что лизинговая фирма приобретает имущество у предприятия, тут же предоставляет ему это имущество в аренду с правом последующего выкупа. Альтернативен ипотечному кредитованию под залог.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Заемный капитал — совокупность заемных средств (денежных средств и материальных ценностей), авансированных в предприятие и приносящих прибыль.

Заемный капитал может быть классифицирован по различным признакам.

По периоду привлечения финансовые обязательства подразделяются на долгосрочные и краткосрочные.

К долгосрочным обязательствам относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года.

К краткосрочным обязательствам относятся все формы привлеченного заемного капитала со сроком его использования до одного года.

По форме привлечения заемные средства подразделяются:

на заемные средства, привлекаемые в денежной форме (банковский кредит);

заемные средства, привлекаемые по договору финансового лизинга (в форме объектов основных средств);

заемные средства, привлекаемые в товарной форме (коммерческий кредит).

Использование заемного капитала организацией имеет и определенные недостатки:

привлечение заемных средств сопряжено с рисками для организации;

активы, образованные за счет заемного капитала, формируют более низкую норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга перед кредиторами;

относительная сложность процедуры привлечения заемных средств, особенно на длительный срок, и др.

Однако использование заемного капитала организациями для финансирования своей деятельности имеет определенные преимущества:

Заемный капитал обладает широкими возможностями привлечения, особенно при высоком кредитном рейтинге заемщика.

Преимуществом финансирования за счет долговых источников является также нежелание владельцев увеличивать число акционеров, учредителей.

Эффект финансового рычага

Эффект финансового рычага (финансового левериджа) — дополнительная рентабельность собственного капитала, полученная за счет использования заемных средств.

Используя этот показатель, можно определить эффективность соотношения собственных и заемных средств и рассчитать максимальный предел банковского кредитования, за порогом которого нарушается финансовая устойчивость предприятия.

ЭФР = (1 — Нп / 100) × (РА — ССПС) × ЗК / СК,

где ЭФР — эффект финансового рычага, %;

Нп — ставка налога на прибыль, %;

РА — рентабельность активов, %. Определяется как отношение прибыли до уплаты процентов и налогов (в российской практике — прибыль до налогообложения плюс платежи за пользование заемными средствами (проценты к уплате)) к средней стоимости активов предприятия.

ССПС — средняя расчетная ставка процентов по кредитам (заемным средствам), %;

ЗК — стоимость заемного капитала, руб.;

СК — стоимость собственного капитала, руб.

Правило: Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то оно выгодно. Но при этом нужно внимательно следить за разницей между рентабельностью активов организации и процентной ставкой за кредит (эта разница должна быть положительной).

Пример. Имеются два предприятия с одинаковым уровнем рентабельности активов 20%. Единственное различие между ними состоит в том, что одно из них (предприятие А) не пользуется заемными средствами (кредитами), а другое (предприятие Б) привлекает в той или иной форме заемные средства. Необходимо сравнить рентабельность собственных средств предприятий А и Б, обусловленную различной структурой источников финансирования этих предприятий.

Понятие капитала. Источники формирования собственного и заемного капитала. Основные направления его размещения.

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал (рис. 12.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Рис. 12.1. Состав собственного капитала предприятия

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях — это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях — номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью — сумма долей собственников; для арендного предприятия — сумма вкладов его работников.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала — является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования — это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Заемный капитал (рис. 12.2) — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рис. 12.2. Классификация заемного капитала

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т.д., т.е.он может быть вложен в долгосрочные активы и оборотные (текущие) активы (рис. 12.3).

Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и заемного капитала.

От того, как размещен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение. Поэтому анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. Основным источником информации для проведения такого анализа является бухгалтерский баланс.

Анализ хозяйственной деятельности является одним из важных средств . анализ финансово-хозяйственной деятельности предприятия и

Роль документации при анализе хозяйственной деятельности . информации имеет большое значение для деятельности оптового предприятия. .

bibliotekar . ru / biznes -31/112. htm

Анализ текущих результатов хозяйственной деятельности своего предприятия предполагает выяснение его экономического потенциала, общих .

Имущество предприятия является предметом изучения различных . в анализе хозяйственной деятельности рассматривается эффективность .

bibliotekar . ru / economika — predpriyatiya /37. htm

В то же время анализ с позиций экономики предприятия рассматривает спрос . ресурсы предприятия, эффективность хозяйственной деятельности, .

bibliotekar . ru / economika — predpriyatiya /2. htm

В этих целях осуществляется анализ хозяйственной деятельности предприятия, его финансового положения, при необходимости проводится проверка .

bibliotekar . ru / economika — predpriyatiya -3/129. htm

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. Составная часть маркетинга, задача которой состоит . Комплексный анализ хозяйственной деятельности охватывает все стадии .

Бухгалтерская (финансовая) отчетность предприятия является . и финансовое положение предприятия, результаты его хозяйственной деятельности. Анализ данных бухгалтерской отчетности позволяет определить истинное .

Аудит хозяйственной деятельности . Внутренние аудиторы предоставляют своей организации (предприятию) данные анализа и оценки, рекомендации и . Используя информацию внутреннего аудита, руководство предприятия .

Для анализа инновационной деятельности предприятия необходим . Опорный момент проводимой сегодня хозяйственной перестройки .

В принятии решении об осуществлении инновационной деятельности предприятий решающую роль играют маркетинговые исследования различных .

bibliotekar . ru / biznes -41/57. htm

Г.Т. Шевченко (гл. 18, совместное И.П. Павловой). В учебнике рассматриваются все стороны деятельности предприятия с момента его создания: выбор .

В учебнике рассматриваются все стороны деятельности предприятия с момента его создания: выбор организационно-правовой формы, формирование материальных и .

Производство, описание и объяснение всей хозяйственной деятельности предприятия и являются предметом изучения в курсе «Экономика .

bibliotekar . ru / economika — predpriyatiya /2. htm

«Внешнеэкономическая деятельность предприятия». Учебник для вузов. Под редакцией. доктора экономических наук, профессора. Л.Е. Стровского .

Инвестиционная деятельность предприятия – важная неотъемлемая часть его общей хозяйственной деятельности. Значение инвестиций в экономике .

В практике внешней торговли используют множество видов цен, связанных с различными особенностями сделок купли-продажи. .

bibliotekar . ru / economika — predpriyatiya -3/98. htm

Инновационная деятельность предприятия есть система мероприятий по использованию научного, научно-технического и интеллектуального .