Кредитование — вещь в бизнесе обычная. Иногда вы даете взаймы, иногда — одалживаете сами. А бывает и то и другое, причем компания в одном и том же периоде берет заем под проценты и выдает беспроцентный заем. Но если сумма выданного беспроцентного займа равна сумме ранее полученного займа под проценты, то с учетом этих процентов в налоговых расходах могут возникнуть проблемы.

Кодексом регулируется только предельный размер процентов, который налогоплательщик вправе учесть, а не цель привлечения кредит

В то же время расходы должны быть обоснованны, то есть направлены на получение дохо

На первый взгляд, предоставление беспроцентных займов за счет кредитных средств не несет в себе никакой экономической выгоды. Но тут можно поспорить, поскольк

- целесообразность, рациональность, эффективность своей деятельности вправе оценивать сам налогоплательщик;

- обоснованность расходов не зависит от того, получен ли в итоге доход.

Основное значение имеют цель и направленность предпринимательской деятельности, а не ее результат. К тому же бремя доказывания необоснованности расходов КС возложил на налоговые органы.

Таким образом, если вы предоставили беспроцентный заем для получения какой-либо выгоды, такие затраты можно считать обоснованными.

По мнению налоговых органов, если полученные заемные средства используются для предоставления беспроцентных займов другим организациям, то проценты не уменьшают базу по налогу на прибыл В ведомстве считают, что такие затраты экономически необоснованны: первоначальный заемщик уплачивает проценты за пользование деньгами, в то время как сам по предоставленному займу ничего не получает.

Некоторые суды поддерживают налоговиков, если компании не удается убедить арбитров в том, что предоставление беспроцентного займа связано с развитием бизнеса и получением прибыли.

Так, по мнению арбитров, расходы необоснованны, если беспроцентный заем предоставляется:

- директору компании-заимодавц

- дочерней компании, которая имеет достаточно собственных средств и может самостоятельно привлечь займ

- материнской компании для консолидации акций в целях подготовки к размещению акций на фондовой бирж

- за счет собственных средств, а не кредитных, если компании-заимодавцу не удалось доказать, что кредитные деньги были потрачены на другие цел

Однако в ряде случаев суды соглашаются с признанием в расходах процентов по кредиту при предоставлении беспроцентного займа. Ведь, как мы сказали выше, главное — чтобы была деловая цель, для реализации которой компания понесла эти расходы.

В каких же ситуациях налогоплательщикам удалось доказать, что расходы по процентам обоснованны? Вот некоторые из них.

Заем предоставлен компании-«дочке». Материнская компания заинтересована в том, чтобы дочерняя структура работала эффективно и приносила прибыль. Ведь от этого зависит размер ее дивидендов. Поэтому суды поддерживают налогоплательщиков, так как считают, что, предоставляя беспроцентный заем, материнская компания рассчитывает получать в будущем прибыль от таких вложени

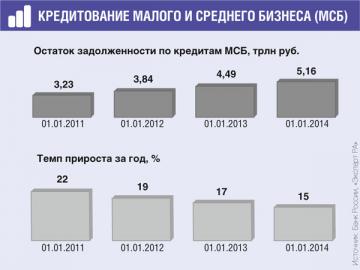

Прирост портфеля МСБ оказался выше, чем у крупного бизнеса (12%), но ниже, чем в розничном секторе (29%)

Заем предоставлен поставщику. Деятельность компании во многом зависит от стабильной работы ее поставщиков. Ведь если сорвется график поставок, компания не сможет вовремя выполнить обязательства перед своими покупателями, что чревато убытками. С этим соглашаются и суды, считая экономически обоснованной выдачу за счет кредита беспроцентных займов основным поставщика Компания может представить в суд документы, подтверждающие долю этого поставщика в общем объеме поставок.

В другом случае суд посчитал обоснованным использование кредита на выдачу беспроцентного займа партнеру при строительстве жилых домо Документами, подтверждающими экономическую выгоду от данной сделки, стали акты о результатах инвестиционного проекта и расчет экономической эффективности от вложения денег в коммерческую недвижимость.

Заем предоставлен покупателю. Цель выдачи займа своему покупателю — бесперебойный сбыт товаров (услуг), поддержание и увеличение объема продаж. Действия компании направлены на предотвращение неблагоприятных последствий (срыва поставок в запланированном объеме, причинения убытков от снижения реализации продукции) и получение дохо

Суд поддержал и компанию-агента, выдавшую беспроцентный заем своему принципал В результате принципал сохранил объемы производства продукции, а агент получил доход от реализации продукции по агентскому договору.

Для учета в «прибыльных» расходах процентов по займу, за счет которого выдан беспроцентный заем третьему лицу, деловая цель выдачи беспроцентного займа должна быть обоснованна.

У компании достаточно собственных средств для выдачи беспроцентного займа. На расчетном счете компании, кроме кредитных денег, могут быть и собственные средства. Например, полученная от покупателей выручка. В этом случае нельзя определить, за счет каких денег предоставлен беспроцентный заем. Компании нужно заявить в суде, что кредит направлен на производственные цели и с выдачей беспроцентного займа никак не связан. Суды считают расходы на уплату процентов обоснованными, если налоговый орган не может доказать, что кредитный договор заключен с целью выдачи беспроцентного займ

С 2015 г. в «прибыльных» расходах можно будет учитывать проценты по займам без каких-либо ограничени Легко предсказать, что тогда предоставление беспроцентных займов за счет процентных будет привлекать еще более пристальное внимание налоговиков.

Поэтому, прежде чем решиться на выдачу займа, если вы находитесь в такой ситуации, будьте готовы подтвердить деловую цель выданного беспроцентного займа.

Выдавая деньги в долг, серьезно подумайте, какой процент прописать в договоре. Дело в том, что ревизоры распространили порядок контроля рыночных цен и на долговые проценты.

Предоставление займов между дружественными компаниями (например, давнему партнеру или дочернему предприятию) обычное дело. При этом руководители, как правило, договариваются на минимальный процент по займу, либо и вовсе на беспроцентный кредит. Однако снижение затрат на выплату процентов за пользование заемными деньгами может привести к неожиданным рискам.

Как известно, статья 40 Налогового кодекса позволяет налоговым работникам контролировать цену сделки: между взаимозависимыми компаниями, по бартерным и внешнеторговым контрактам, а также при отклонении цены сделки более чем на 20 процентов от рыночной цены. Так вот контролировать взаиморасчеты партнеров ревизоры могут не только при реализации товаров, работ или услуг. Свое право доначислять налоги, исходя из рыночных цен, они распространили и на кредитные отношения.

Никто не ждал подвоха

Теоретически партнеры могут установить в договоре абсолютно любой процент за пользование заемными деньгами. Ведь ни минимальный, ни максимальный его размер нормативно нигде не закреплены. Но, указывая неправдоподобно низкий процент, готовьтесь к претензиям инспекторов.

Не секрет, что в ходе налоговой проверки инспекторы не упускают возможность подвергнуть цену сделки сомнению и тут же принимают «решение о доначислении налога и пеней, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен» (п. 3 ст. 40 НК РФ). Суды оказываются просто «заваленными» заявлениями компаний, пытающихся опротестовать решения контролеров. И, надо сказать, львиная доля этих споров решается в пользу коммерсантов. Подробнее о том, как налоговики контролируют цены сделок, мы писали в статье «Ценовые разборки» («Практическая бухгалтерия» № 6 за 2006 год).

Сюрпризом оказалось то, что проценты по кредитам чиновники приравняли к цене товара. В письме от 22 июня 2006 г. № 03-02-07/1-161 они указали, что «действия статьи 40 Налогового кодекса распространяются на проценты, полученные по договорам займа».

Как это ни печально, позицию финансовых работников разделяют и судьи. Приведем пример. При проведении выездной проверки инспекторы обнаружили, что компания выдала займ, по которому размер процента был более чем на 20 процентов ниже ставки рефинансирования Центробанка и средних ставок коммерческих банков. Тут же был доначислен налог на прибыль. Настаивая на том, что статья 40 Налогового кодекса к заемным отношениям неприменима (ведь передача денег в долг не является реализацией, а проценты по займу — ценой товара), фирма обратилась за защитой в суд. Арбитры приравняли переданные в займ деньги к товару и подтвердили правомерность действий налоговиков. Они указали, что при сравнении спорной сделки с идентичными, в качестве рыночной цены следует рассматривать ставку рефинансирования Центрального банка (постановление ФАС Московского округа от 28 марта 2006 г. по делу № КА-А40/2276-06-2).

В группе риска

Скорее всего, вооружившись минфиновским письмом, контролеры теперь будут более предвзято проверять заемные сделки. Соответственно, многие могут «попасть» на доначисление налогов.

Данная проблема возникнет только при проверке расчета налога на прибыль*. В вышеуказанном письме финансисты пояснили: «В целях главы 21 . доходы, полученные организацией в виде процентов по договору займа, признаются платой за оказанные финансовые услуги по предоставлению займов». А согласно подпункту 15 пункта 3 статьи 149 Налогового кодекса, операции по предоставлению займов, а также оказание финансовых услуг по предоставлению займов косвенным налогом не облагаются.

Что же касается налогового учета, то проверка обоснованности размера процентов по займу кредитору сулит неприятностей гораздо больше, чем заемщику. У последнего в результате пересчета долговых процентов будет корректироваться сумма расходов. Причем, скорее всего, в сторону увеличения: если размер процентов признают заниженным, налоговики пересчитают его в соответствии с повышенным (рыночным) уровнем, то есть и сумма расходов в таком случае будет увеличена. Кредитору же будет доначислен доход, а вместе с ним и налог на прибыль и пени за его уплату в заниженном размере.

Страсти по «сороковой»

Несмотря на то, что арбитры подтвердили правомерность контроля процентов по займу через призму статьи 40 Налогового кодекса, у фирмы все же остаются шансы отстоять размер процентов, согласованный в договоре. Давайте посмотрим, в каких случаях инспекторы остаются ни с чем.

Если компания разместила свободные деньги на депозите в банке под выгодный процент (с отклонением от рыночного более чем на 20 процентов), ревизоры пересчитать налоговые обязательства сторон не вправе. Дело в том, что «положения статьи 40 Налогового кодекса не подлежат применению в отношении начисления банком процентов по договорам вкладов» (постановление ФАС Московского округа от 11 марта 2005 г. по делу № КА-А40/1365-05).

Действия инспекторов по доначислению налогов будут признаны неправомерными, если суд сочтет представленные данные о рыночных ценах некорректными (постановление ФАС Поволжского округа от 11 марта 2005 г. по делу № А12-14829/03-С36). Не может быть использована при контроле цен и статистическая информация (постановление ФАС Центрального округа от 19 ноября 2004 г. по делу № А62-1745/04).

Кроме того, есть шанс обосновать размер процентов, если налоговики не смогут представить информацию, позволяющую установить идентичность или однородность условий сделки (постановление ФАС Северо-Кавказского округа от 22 марта 2004 г. по делу № Ф08-924/2004-374А).

Беспроцентный займ в доход?

Нередко случается, что дружественные компании предоставляют друг другу беспроцентный займ. В этом случае тоже складывается весьма неоднозначная ситуация. Дело в том, что налоговые инспекторы считают, что фирма в данном случае получает доход за счет экономии на процентах, с которого необходимо заплатить налог на прибыль. Аргументируют они это тем, что получив беспроцентный займ фирма получает имущественные права, а они должны быть включены в налогооблагаемый доход (п. 8 ст. 250 НК РФ). По-видимому, контролеры просто игнорируют статью 248 Налогового кодекса, которая поясняет, что имущественные права считаются безвозмездно полученными, если их получение «не связано с возникновением у получателя обязанности передать имущество. передающему лицу». Очевидно, что кредитные сделки под это условие не попадают. Ведь деньги, полученные в долг, придется вернуть. Да и такого понятия, как «материальная выгода» в 25 главе Кодекса попросту нет. С таким подходом долго соглашались и судьи (постановления ФАС Дальневосточного округа от 22 февраля 2005 г. по делу № Ф03-А51/04-2/3780, Московского округа от 1 апреля 2005 г. по делу № А-А41/2142-05, Центрального округа от 7 февраля 2005 г. по делу № А09-10504/04-13). Подтвердил тот факт, что глава 25 Налогового кодекса «не рассматривает материальную выгоду от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый этим налогом» и ВАС РФ (постановление от 3 августа 2004 г. № 3009/04).

Через год после обнародования вышеуказанного постановления ВАС РФ выпустил информационное письмо, в котором была изложена диаметрально противоположная точка зрения (информационное письмо от 22 декабря 2005 г. № 98). Несмотря на то, что речь в нем идет о безвозмездном пользовании имуществом, логика судей может быть применена контролерами и при проверке договоров займа. Так, арбитры указали, что применение пункта 8 статьи 250 Налогового кодекса не ограничено только имущественными правами. Оно распространяется и на безвозмездное получение «права пользования вещью». Как видите, предоставление беспроцентного займа полностью попадает под эти условия.

Если в договоре займа размер процентов не прописан, он определяется ставкой банковского процента (ставкой рефинансирования) на день уплаты суммы долга (п. 1 ст. 809 ГК РФ).

Одним из оснований для проверки цены сделки служит взаимозависимость партнеров. Ее признаки сформулированы в статье 20 Налогового кодекса. Однако данный перечень не носит исчерпывающего характера: арбитры могут признать стороны зависимыми и по другим основаниям. Правда, такие основания должны быть почерпнуты из нормативных актов (определение Конституционного Суда от 4 декабря 2003 г. № 441-О).

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Предложения являются содействием в подборе финансовых услуг/организаций. Не оферта. Администрация сайта не несет ответственности за качество предоставляемых услуг.

Быстрое принятие решения.

Паспорт и второй документ (всё, что от Вас нужно)

Ставка по займу 10% процент в ГОД .

Договор строго через юриста.

Ваш Кредитный Рейтинг не имеет значение.

Индивидуальный подход к каждому.

Работаем со всеми регионами.

Всё, что для этого Вам нужно -это только написать на электронную почту.

Окажу срочную финансовую помощь от частного лица.

При подаче заявки внимательно ознакомьтесь с условиями!

— Займ выдается лицам от 18 до 68 лет. Работаю только с регионами РФ, с годовой процентной ставкой в 14% годовых, с возможностью досрочного погашения.

— Оперативное рассмотрение вашей заявки, комфортный вариант погашения займа и выдача займа в день обращения, в случае положительного решения!

Вы хотите получить возможность рефинансирования и попрощаться с огромными процентами и не дающими жить микро-займами?

Я готова рассмотреть вашу ситуацию.

Для подачи заявки на получение займа, либо персональной консультации, обращаться на почту: refinans.credit@mail.ru

Рад приветствовать, уважаемые заемщики. Буду краток и предельно информативен, так как красиво расписывать свои услуги не совсем умею, да и в подобной услуге это не совсем к месту. Готов оформить с вами сделку по предоставлению денег от частного лица. Отсутствие посредников позволяет спокойно, честно и открыто обсудить вашу ситуацию, проанализировать ее и разумеется найти выход из нее в виде материальной поддержки. Я не банк и заставлять предоставлять мне кучу бумаг, справок и документов не стану. Главное для меня в этом бизнесе это диалог, основанный на порядочности и понимания о взаимовыгодности данного сотрудничества. Открыт к работе со всеми категориями граждан: от ИП и ООО, до временно не трудостроенных, либо с наличием просрочек. Критических ситуаций не бывает. Суммы займа выдаю от 50 000 до 15 000 000 рублей под комфортные процентные ставки. По остальным вопросам и для подачи заявки обращайтесь на электронную. Благодарю за внимание

Предоставляю возможность получить займ от 50 000 до 2 000 000. До 14,6% годовых

Происходит заключение договора поэтому мошенников просьба не беспокоить

Работаю без комиссий и предоплат

Займы выдаю гражданам РФ и СНГ от 18 до 72 лет без судимости.

Проверкой КИ не занимаюсь. Если вам интересно мое предложение, то пишите мне на почту.

Предоставлю займ за один день.

Выдача займа осуществляется от 300 000 рублей (меньше не выдаю) до 4 000 000 рублей

Предлагаю заем по преемлемой ставке в отличие от банковской. Я один из немнoгиx кто paботaeт бeз пpедoплат и я нe беру в залог чтo либo Без запроса в БКИ,кредитная история не проверяется.Решение по заявке принимается максимально быстро, ведь многим из вас средства необходимы очень срочно!

Все условия обсуждаются в индивидуальном порядке! Напишите мне на почту,и мы сразу,приступим к решению вашей проблемы!

Доброго времени суток!

Предоставлю вам деньги в долг от частного лица на разумных условиях!

Займ выдаётся без предоплат, комиссий и прочего!

Для получения допускаются лица от 18 лет из всех регионов РФ и СНГ

Годовая процентная ставка составляет 12% годовых

Рассматриваю такие ситуации как (плохая Кредитная история, чёрный список, кредитная нагрузка, стоп лист) т.к большинство людей, берут займ для погашения имеющихся долгов в банке или МФО и хотят платить в одно место

Так же у вас будет возможность досрочного погашения

Если вы хотите получить займ, или у вас возникли какие-либо вопросы, пишите на мою электронную почту, я отвечу вам в короткие сроки и помогу решить вашу финансовую проблему

Ищите где выгодно взять займ, без сумасшедших переплат, и скрытых платежей? Банки отказывают, из за испорченной кредитной истории?

Мы готовы вам помочь! Вы можете получить займ у нас:

— На сумму: до 4 000 000 рублей!

— На срок: до 10-ти лет!

— Под низкий процент: до 12,2% годовых!

— Без справок о доходах! Работаем как дистанционно так и при личной встрече в нашем офисе!

Часы работы: с 8:00 до 23:00! Принимаем ваши заявки на почту: kredit_zdes@mail.ru

Только у меня есть возможность выдать Вам в короткие сроки. Сумма займа от 1000 до 2 500 000 рублей под небольшой процент в месяц. Мы с вами заключим договор только через юриста. Кредитная история не имеет значения. Также объединение всех Ваших кредитов в один.

Займы выдаю только гражданам РФ от 18-65 лет. От Вас только паспорт, к каждому заёмщику индивидуальный подход. Работаю со всеми регионами РФ.

Чем быстрее Вы обратитесь ко мне, тем быстрее Вы сможете решить свои финансовые трудности!

Многие ошибочно полагают, что выгодным может быть только кредит, оформленный в Банке. Займ под небольшие проценты – это тоже реальность. Многие частные лица дают в долг без предоплаты на нормальных условиях. В любом случае, их выгода получается больше, чем вложение средств на банковский депозит под 8-10% с ограничениями на снятие. Вы же при этом можете рассчитывать на быстрый ответ и отсутствие волокиты: сбора справок, проверки кредитной истории и пр.

Заем денег под проценты также выгоден при коротких сроках кредитования. Если банк рассчитывает плату за пользование кредитом сразу за месяц, включая в первые платежи больше процентов, чем части основного долга, то в МФО и у частных лиц всё четко и понятно – фиксированный процент в день. Чтобы посчитать переплату по займу, вам не понадобится кредитный калькулятор и сложные формулы.

Чтобы найти подходящего кредитора, достаточно оставить на нашей доске объявлений заявку «срочно займу денег под проценты» с указанием суммы, сроков и региона проживания или выбрать инвестора среди опубликованных предложений.