А всё-таки – может! Однажды вы можете узнать об этом из заказного письма, которое отправит банк — кредитор с уведомлением о необходимости подать налоговую декларацию за прошедший год и оплатить налог на доходы физических лиц.

Откуда доходы: поскольку заёмщик пользовался деньгами бесплатно (банк не получил своей выгоды), то согласно статьям Налогового кодекса РФ (212, 228, 229) физическое лицо обязано самостоятельно уплатить налог с тех сумм, которые не выплатило в виде процентов кредитору. В случае неподачи декларации и неуплаты налога – ожидает штраф.

Такими приёмами воздействия на должника пользуются Сбербанк, ВТБ24, Альфа-Банк. Всю информацию банки передают в налоговую инспекцию заёмщика и перестают начислять проценты на непогашенную в срок часть основного долга. Это и даёт возможность говорить об экономии заёмщика, но не мешает начислять штрафы. И этот метод весьма действенный, так как должник начинает бояться и других «нехороших» последствий: невыезда за границу, например.

Банк может подать на Вас в суд. А исполнительная служба в целях возмещения долга по решению суда опишет Ваше имущество, наложит арест на Ваши счета и будет высчитывать часть средств с Вашей официальной зарплаты. В налоговой инспекции можно узнать место Вашей работы. За границу могут на пустить, если Вас внесут в список лиц, которым отказано в выезде из страны. На практике такое очень часто случается. Нужно пойти в банк и объяснить ситуацию. Банк может пойти на некоторые уступки и льготы. Банку выгоднее с Вами договориться, чем применять долгую процедуру судебных разбирательств.

Не согласна с предыдущим коментарием, что банку выгоднее договорится с должником. Если ярый должник нехочет платить то ты с ним никак не договоришся. Как показывает практика при наличии повода, банк сразу же подаёт иск в суд о возвращении задолжености. К ней долучает заявы о наложении ареста на имущество, запрета выезда за границу. И потом уж исполнительная служба, органы налоговой инспекции исполняют решения суда при его наличии. А чтобы Вас не расстроить, могу сказать, что с банком можно договорится даже при наличии решения суда, например договорится об расстрочке.

Исходя из собственного опыта скажу, что сначала делают несколько предупреждений, подают в суд, могут продать ваш долг коллекторской организации. Выезд из страны могут запретить в самых крайних случаях, когда человека не могут найти, дозвонится и так далее. Я бы посоветовала обратиться в банк, сейчас банки рассматривают индивидуально кредиты каждого клиента, возможно вам дадут отсрочку, или будете гасить несколько месяцев только проценты без тела кредита. Стучите во все двери, это же ваша кредитная история

Нет, в налоговую банк жаловаться не побежит. Зачем ему это делать, если налоговая, сама не может выбить свои долги, а подает в суд. В моей ситуации было так: банк подал на меня в суд (в суд я не явился, да и не собирался), мне присудили выплатить задолженность, плюс проценты, плюс судебные издержки, а поручили за этим проследить судебным приставам. Те вяло попытались меня разыскать, а потом наложили «обременение» на мою часть квартиры. На машине оно и так уже было. В конце концов я заплатил все долги, с процентами и пенями.

Банк, конечно, может, жаловаться, куда угодно — и в налоговую в том числе, но не будет этого делать. Налоговая – это не жалобная книга и им там абсолютно наплевать на проблемы между банками и заемщиками. От того, что Вы не платите Банку, он не перестанет платить налоги и другие платежи в госказну. Кроме того банк — не беспомощный жалобщик какой-то, чтобы жалобы писать, он – кредитор и будет требовать, а не просить возвратить долг через суд, если добровольно Вы не вернете его. И в суде же банк может просить ограничить Вам выезд за границы до полного возврата долга. А со стороны налоговиков никаких санкций к Вам не будет, если Вы нормально платите налоги, а где еще Вы должны, товарищам из налоговой не интересно.

Безнадежные должники часто ждут списания своих долгов банком, как манны небесной. Однако вскоре, списание долга не будет означать прекращение финансовых, а впоследствии и имущественных обязательств должника. Более того, в результате списания долга гражданин может стать банкротом со всеми вытекающими отсюда последствиями. Такая ситуация возникнет с 1 января 2016г. в связи с вступлением в силу поправок в Налоговый кодекс«О внесении изменений в части первую и вторую Налогового кодекса РФ в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах» от 2 мая 2015 № 113-ФЗ.

Безнадежный должник будет обязан заплатить налог

Помните старый анекдот про конец света? Гражданин России умирает, попадает на тот свет. А там его встречает Чубайс со словами: «Погоди, ты еще за это свет не рассчитался». Вот и с налогом будет происходить что-то подобное.

Дело в том, что в связи с новыми поправками в Налоговый кодекс списанный банком со своего баланса — а не аннулированный — безнадежный долгбудет признаваться ДОХОДОМ гражданина, сообщает «Коммерсант». Это означает, что с этой суммы необходимо будет уплатить подоходный налог в размере 13%. При этом банк обязан будет известить налоговиков о списании долга в отношении должников.

Как будет взиматься средства на начисленный налог с безнадежного должника?

На первый взгляд все просто: банк, как налоговый агент рассчитывает сумму налога, взымает ее с вклада должника и сообщает об этом банку. Но ведь речь идет о безнадежном должнике?

С большой долей вероятности, по крайней мере, у части таких должников просто не окажется средств для уплаты долга. В таком случае банк сообщит о невозможности уплаты в налоговый орган. И тут должник столкнется со всей фискальной мощью государства. Для начала он получит требование о необходимости заплатить налог, затем к нему могут быть применены штрафные санкции в размере 20% от неуплаченной суммы налога. Также за неуплату налога могут быть начислены пени (в размере 1/300 ставки рефинансирования ЦБ, которая составляет 8,25%).

Денег на уплату налога нет – что дальше?

Старший юрист юридического бюро «Падва и Эпштейн» Ярослав Петрык прогнозирует так: «Налоговый орган может обратиться в суд с требованием о взыскании налога. На основании вступившего в законную силу судебного актавзыскание налога будет производиться в судебными приставами. При этом гражданин, как проигравшая сторона, должен будет оплатить судебные расходы, а также исполнительский сбор (в размере 7% от неуплаченной суммы налога). Взыскание налога будет осуществляться последовательно: сначала за счет средств на банковских счетах, затем — за счет наличных денежных средств, затем — за счет имущества».

А, если будет вынесено постановления о прекращении исполнительного производства в связи с невозможностью взыскания? На основании таких постановлений после истечения пяти лет с момента образования недоимки, она будет признаваться безнадежной к взысканию. С 1 июля, если недоимка будет превышать 500 тыс. рублей, то в отношении должника может быть применена процедура банкротства.

А, если, должник все же рассчитался?

В таком случае банкам предлагается рассчитать сумму, которая при уплате налога была взята с должника. Далее, банк должен представить сведения в налоговые органы, а там должны вернуть гражданину деньги в сумме уплаченного налога. Можно только представить с какими мытарствами столкнется безнадежный должник.

Защитники прав потребителей считаю, что имеет место небрежность при подготовке законодательного акта

Председатель совета Общероссийской общественной организации потребителей Игорь Костиков считает, доход у должника возникает только в тот момент, когда, долг прощается, а не тогда, когда происходит операция его переучета на банковском балансе.

— Мне представляется, что здесь мы имеем дело с небрежностью при подготовке законодательного акта. В идеале ее исправить до вступления поправок в силу. В некоторых случаях подобные правовые коллизии исправлялись решениями Пленума Верховного суда. Но лучше до этого не доводить, — считает Костиков.

В справках о доходах по форме 2-НДФЛ указываются суммы доходов, подлежащие обложению налогом на доходы физических лиц. В облагаемые налогом доходы по коду 4800 банки включают несколько видов доходов. Разберем их.

Если вы обращались в суд о взыскании с банка сумм комиссий, взимание которых признано не законным, и выиграли дело, банк получает решение суда и исполнительный лист с указанием сумм выплат (возмещение ущерба, возмещение морального вреда, неустойка, проценты за пользование чужими денежными средствами и т.п.). Банк обязан выплатить клиенту указанные суммы в строгом соответствии с решением суда, поэтому не имеет возможности удержать налог при выплате облагаемых НДФЛ доходов. Обратите внимание, что возмещение ущерба, судебных расходов, морального вреда не облагается НДФЛ и в справке по форме 2-НДФЛ не должны отражаться. Обязательно проверьте правильность суммы облагаемого дохода, указанного в справке, сверив ее с суммами, указанными в решение суда.

Пример

Клиенту требуется кредит в размере 50 000 руб. За выдачу кредита банк взимает комиссию 5 000 руб., но не требует ее уплаты с клиента в момент оформления кредита, а включает в сумму кредита. В результате кредит оформляется на сумму 55 000 руб., и проценты по кредиту начисляются на сумму 55 000 руб.

Если суд признает в данной ситуации взимание комиссии за выдачу кредита не законной и предпишет банку выплатить сумму комиссии и процентов, начисленных на сумму комиссии, а также проценты за пользование чужими денежными средствами, то:

- возмещение уплаченных ранее клиентом комиссии и процентов, начисленных на сумму комиссии, не будет подлежать обложению НДФЛ;

- с процентов за пользование чужими денежными средствами придется заплатить НДФЛ.

Минфин признает такие суммы экономической выгодой физического лица. Прощение оформляется путем подписания двустороннего соглашения между банком и клиентом. Банку клиент больше ничего не должен, но обязан заплатить налог в бюджет с тех сумм, которые были прощены банком.

Важно

При подписании соглашения о прощении задолженности необходимо обратить внимание на пункт, в котором говорится об исполнении банком функций налогового агента. Это значит, что банк направит в налоговую инспекцию сведения о доходах.

Начиная с 2016 года, ст. 223 НК РФ предусматривает, что датой возникновения дохода, в частности, является дата списания организацией задолженности с баланса. Банки при списании задолженности руководствуются положением Банка России № 254-П. Оно позволяет банкам списывать с баланса задолженность, по которой есть просрочка, без обращения в суд, если судебные издержки будут нецелесообразны. При списании задолженности на внебалансовые счета задолженность не прекращается. Банк продолжит ожидать погашение долга, проводить работы по взысканию, имеет право уступить права требования по кредиту другому банку или коллекторам. Вместе с тем, Налоговый кодекс обязывает банки исчислить НДФЛ в момент списания задолженности.

Если после сдачи сведений в налоговый орган сумма долга перед банком уменьшится, банк предоставит в налоговый орган уточненные сведения.

Пример

По итогам 2016 год задолженность клиента составляла 123 456 руб. Банком направлены сведения в налоговый орган и клиенту о доходе в сумме 123 456 руб. и налоге (13%) – 16 049 руб.

В марте заемщик внес в кассу банка 400 руб. Банк направит в налоговый орган уточняющие сведения. Сумма дохода составит 123 056 руб., налога (13%) – 15 997 руб.

Следует обратить внимание на то, что если в отношении физлица по итогам процесса банкротства судом вынесено решение (определение) об освобождения его от исполнения требований по кредитным договорам, то суммы, от уплаты которых освобождается банкрот, не облагаются НДФЛ (п.62 ст.217 НК РФ). Если же все-таки банк прислал банкроту справку о доходах в сумме списанной задолженности по кредиту, от обязанности возвращать который суд освободил банкрота, то банкроту следует обратиться в банк с просьбой обнулить налог и направить в налоговый орган уточненные сведения.

Может возникнуть такая ситуация, что справку о доходах заемщика получают родственники умершего заемщика. В этом случае родственникам нужно обратиться в банк со свидетельством о смерти. Банк аннулирует сведения о доходах умершего заемщика, ведь со смертью прекращаются налоговые обязательства физического лица.

Налоговый орган по месту учета банка передаст сведения о доходах физического лица в налоговый орган по месту регистрации налогоплательщика (физического лица). На основании сведений, предоставленных банком, налоговые органы сформируют налоговые уведомления.

Уведомления направляются электронно в личный кабинет налогоплательщика или на бумаге письмом (с уведомлением о вручении), если личный кабинет не активирован или налогоплательщик выразил желание получать уведомления на бумаге.

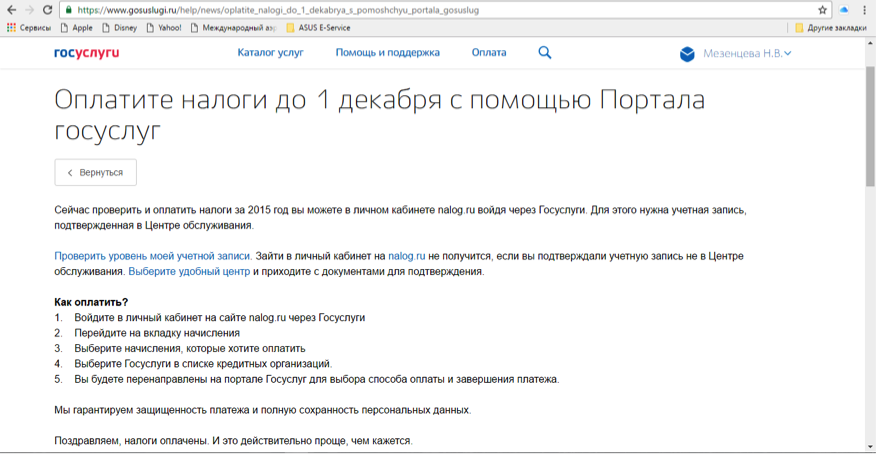

Налогоплательщик обязан уплатить сумму налога, указанного в уведомлении, в срок до 1 декабря (т.е. по доходам за 2016 год – до 1 декабря 2017 года). Уплатить налог можно с помощью сайта «госуслуги».

Если же случится такое чудо, что должник сможет погасить кредит после исполнения налоговых обязательств (уплаты налога), то уплаченный налог будет считаться излишне уплаченным. Излишне уплаченный налог можно вернуть из бюджета, обратившись в налоговую инспекцию.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.