Агентство ипотечного жилищного кредитования (АИЖК) опровергло сообщения СМИ о планах правительства оказывать помощь только валютным ипотечным заемщикам, оказавшимся в сложной финансовой ситуации.

В Минстрое подтвердили, что валютные и рублевые ипотечные заемщики, попавшие в сложную финансовую ситуацию, могут рассчитывать на помощь государства. Однако окончательный вариант новой программы и условия участия в ней еще не утверждены, отметил представитель ведомства в комментарии RNS.

Москва, Светлана Петрова

В рейтинге доступности жилья Средний Урал оказался в четвертом десятке регионов. / Чиновники отдыхают, дети работают: паспортизацию фасадов поручили студентам-практикантам. / Детки в клетке: что стало с парком на Ясной спустя три года после постройки станции юннатов (ФОТО). Читать дальше

Главная страница официального сайта

- заёмщику предоставляется право перекредитования в следующих случаях:

- оформление ипотечного кредитования произошло не менее 6 месяцев назад;

- у заёмщика нет задолженностей по кредиту;

- имеющиеся просрочки выплат не превышают тридцати календарных дней.

Заёмщик имеет право переоформления ипотеки с выгодными условиями.

Банками предлагаются несколько программ:

Данные услуги могут предоставляться клиентам в разных валютах.

Для того чтобы получить право рефинансирования в АИЖК, заёмщик обязан выплатить не менее 20% первоначального взноса, а сумма кредита не должна быть выше 80% от стоимости жилья, оформленного через ипотечное кредитование.

Оформить перекредитование в АИЖК имеют возможность социально защищённые слои населения – это многодетная семья, семья, которая воспитывает ребёнка — инвалида и граждане проживающие в квартире, подлежащей сносу.

Максимальный размер кредита устанавливается согласно региону, в котором оформляется данная услуга. Минимальная сумма кредита составляет 300.000руб.

Заёмщиком кредита в АИЖК может быть дееспособный гражданин в возрасте от 21до 65лет. При этом у него должны быть официальный доход и залоговое имущество.

Присутствие поручителя станет преимуществом в решении одобрения кредита.

Именно по причине изменения процентной ставки, должником принимается решение перекредитовать ипотеку в другой банк.

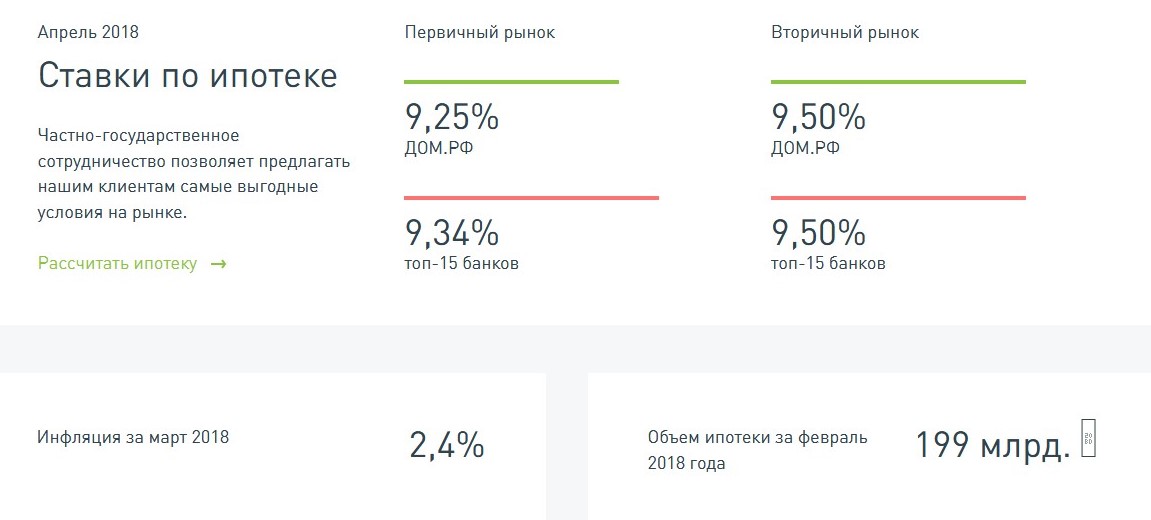

Процентные ставки

Размер процентной ставки индивидуален и напрямую зависит от погашенной доли кредита.Если погашена половина суммы, то процентная ставка составит 9%, от 51% до 70% — 9,25%, если от 71до 80% стоимости жилья, то ставка составит 9,50%.

Важно знать, что процентная ставка может увеличиться на 0,7%. В случае оформления заёмщиком страховки на свою жизнь и здоровье.

Процентные ставки увеличиваются либо уменьшается, поэтому для заёмщика перекредитование может быть выгодно либо убыточно. Изменение размера ставки напрямую зависит от финансовой ситуации в стране.

Для рефинансирования ипотечного кредитования необходим следующий пакет документов:

- договор, который был заключён с банковским учреждением при получении ипотеки;

- график погашения кредита;

- справка об оставшейся сумме кредита, выданная банком;

- договор о страховке;

- паспорт;

- свидетельство о регистрации брака;

- свидетельство о рождении ребёнка;

- справка с места работы;

- налоговая декларация;

- закладная на жильё, приобретённая на ипотечные денежные средства;

- заявление на получение кредита.

Процедура рефинансирования ипотечного кредитования осуществляется в том случае, если у клиента нет просрочки платежей, выплаты происходили согласно установленному графику погашения займа.

Если заёмщиком были допущены нарушения в процессе погашения кредита, то в перекредитовании будет отказано.

Стоит отметить, что те заёмщики, у которых ипотечный кредит оформлен на приобретение жилья в строящемся доме, то в рефинансировании будет отказано, до тех пор, пока строительство не будет завершено.

Перед тем, как преступить к оформлению рефинансирования, заёмщику необходимо выбрать подходящую программу.

Процесс оформления рефинансирования осуществляется в несколько этапов:

Срок проведения рефинансирования составляет около трёх рабочих дней.

Важно отметить, что такого рода услуга, как рефинансирование ипотечного займа набирает всё большую популярность среди населения. Но не стоит торопиться с перекредитованием, для начала рекомендуется просчитать все минусы и плюсы данной процедуры.

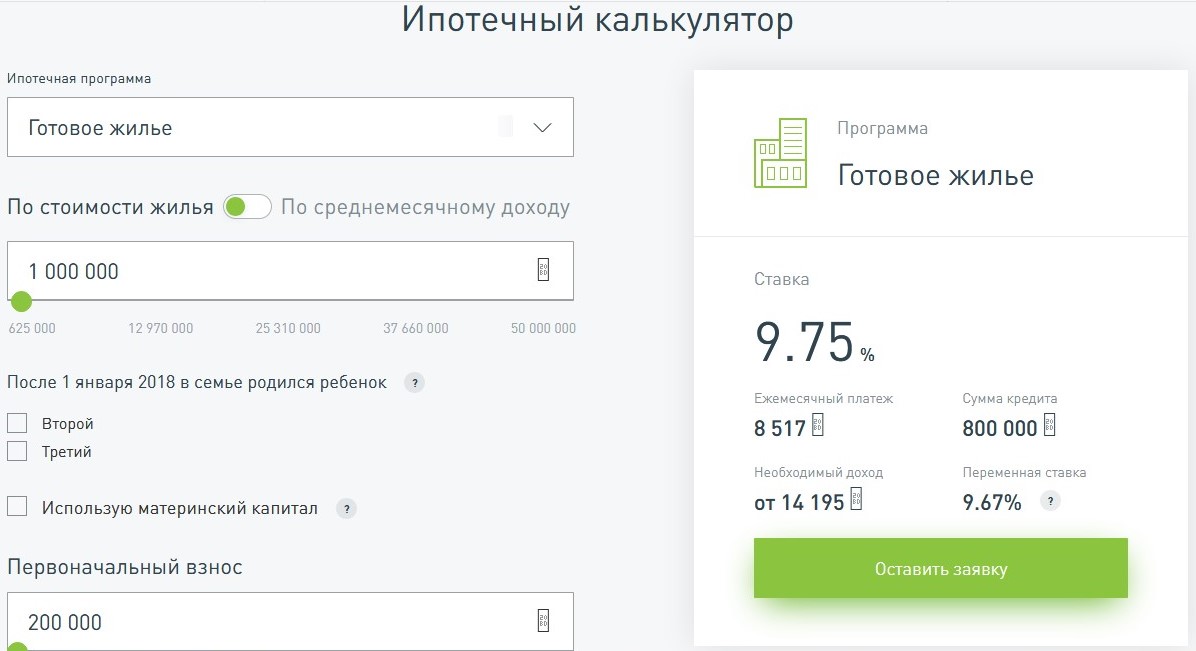

Так, если процентная ставка будет ниже настоящей на 1%, то рефинансирование станет выгодным решением. Для более точных и быстрых подсчётов, можно воспользоваться калькулятором на официальном сайте, который в онлайн режиме проведёт все подсчёты.

Ипотечный калькулятор

Перед заёмщиком имеются некоторые обязательства:

- Осуществлять оплату кредита согласно графику погашения, без просрочек;

- В случае заключенного договора об имущественном страховании, необходимо периодически вносить взносы;

- Об изменении места жительства, смене номера телефона рекомендуется сообщать кредитору, чтобы оставаться на связи.

Немногие банковские учреждения могут предложить такие низкие процентные ставки, а значит, заёмщику выгодно рефинансировать свою ипотеку.

Кроме того, использование материнского капитала является привлекательной возможностью для многих семей.

Правительство опубликовало на официальном сайте условия возобновленной программы помощи ипотечным заемщикам, попавшим в сложные финансовые обстоятельства. Как следует из постановления правительства, обновленная программа, позволяющая гражданам получить помощь от государства, будет жестче, чем предыдущая. Ключевое изменение в том, что хотя формально обновленная программа действует как для рублевых, так и для валютных кредитов, фактически под нее подпадают только валютные ипотечные заемщики и люди, у которых кредит в рублях, но с переменной ставкой.

Как уточнили в АИЖК, в программе будет участвовать 97 банков, сотрудничавших с АИЖК и ранее по предыдущей версии программы. РБК опросил крупные ипотечные банки, однако вечером положительный ответ об участии в обновленной программе оперативно смогли дать только Сбербанк, Абсолют Банк и Совкомбанк. Остальные опрошенные участники ипотечного рынка не успели ответить на запрос РБК.

Госпрограмма поддержки ипотечных заемщиков была запущена в апреле 2015 года и действовала до мая 2017 года. На первый вариант программы правительство выделяло 4,5 млрд руб. По факту программа завершилась досрочно — банки в марте 2017 года выбрали предоставленный лимит.

Изначально программа предусматривала реструктуризацию рублевых и валютных ипотечных кредитов по ставке не выше 12% годовых и компенсацию части ежемесячного платежа (но не более 1,5 млн руб. в совокупности). С декабря 2016 года семье с одним или двумя детьми максимальный размер помощи составлял 20%, но не более 600 тыс руб. Для всех остальных категорий граждан, перечисленных в постановлении (в том числе для граждан с ограниченными возможностями, ветеранов) — 30% и 1,5 млн руб.

Что нового в условиях программы?

Залоговое жилье, как и предусматривалось ранее, должно быть единственным жильем семьи заемщика начиная с 30 апреля 2015 года до даты подачи заемщиком заявки на участие. Но АИЖК теперь самостоятельно будет проверять данные из Единого государственного реестра недвижимости, добавляет Ниденс. Как поясняет один из участников обсуждения продления программы, было это сделано для того, чтобы снять с граждан финансовую нагрузку на подготовку документов — выписка на одного из членов семей обходится где-то в 1,5 тыс. руб.

Еще одно новшество — это создание межведомственной комиссии, которая будет вправе принимать решение об оказании поддержки гражданам, которые остро нуждаются в помощи, но формально не соответствуют необходимым двум условиям программы, пояснил Ниденс. Такая комиссия нужна для принятия решения в пограничных ситуациях — например, когда площадь квартиры превышает установленный норматив на 1 кв. м. Также по решению комиссии в исключительных случаях объем помощи от государства может быть увеличен, но не более чем два раза, уточнил Ниденс.

Состав комиссии должен быть определен до 1 сентября 2017 года. Она будет состоять из представителей федеральных органов исполнительной власти, Банка России, депутатов Госдумы и уполномоченного по правам человека, сказали в пресс-службе Минстроя. «Сейчас идет финализация и подготовка к утверждению документов, необходимых для начала полноценной работы комиссии.