Лиц, интересующихся балансом, можно подразделить на эти категории:

- Внутренние пользователи. Это представители фирмы, ее работники, управленцы, собственники. То есть лица, входящие в штат компании.

- Внешние пользователи. Лица, не работающие в компании. К примеру, это могут быть аудиторы, инвесторы.

Лица, просматривающие баланс, подразделяются на группы в зависимости от финансовой заинтересованности:

- Прямая заинтересованность. Это лица, которые непосредственно заинтересованы в итогах деятельности организации. Это субъекты, извлекающие прибыль фактически или потенциально из доходов фирмы. К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.

- Непрямая заинтересованность. Это субъекты, интересующиеся финансовыми делами компании не из-за собственной выгоды, а для обеспечения интересов других лиц. К примеру, это может быть налоговая, правоохранительные службы, фондовые биржи.

- Отсутствие финансового интереса. Это люди, интерес которых не касается итогов деятельности. К примеру, это аудиторы, аналитики, представители статистических служб, суды, СМИ.

Все приведенные категории лиц являются сторонними пользователями.

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

При чтении нужно принимать во внимание следующие аналитические отношения:

- А = П. Активы всегда равны пассивам.

- А = К + О. Размер активов можно вычислить путем сложения капитала и обязательств. Формула позволяет определить, в каком отношении в имуществе компании фигурируют собственные и чужие средства. Исходя из этой формулы можно установить степень независимости субъекта.

- К = А – О. Представляет собой равенство для нахождения чистой стоимости активов. Путем вычитания из текущих активов обязательств можно определить имущество, которое останется после полного покрытия задолженностей.

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения!

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

I. ВНЕОБОРОТНЫЕ АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

Денежные средства и денежные эквиваленты

III. КАПИТАЛ И РЕЗЕРВЫ

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Что нужно знать малому предпринимателю о бухгалтерском учёте

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В предыдущей статье разъяснялись базовые принципы и термины. А эта публикация посвящена тому, как правильно читать баланс.

Бухгалтерский баланс – это публичный отчёт. Поэтому при заключении крупной (по вашим меркам) сделки вы имеете право ознакомиться с балансом вашего потенциального партнёра. И именно по причине необходимости оценки финансового состояния вашей фирмы банки требуют предоставить балансовые отчёты: текущий и за несколько предшествующих периодов. (Важно! Баланс составляется не в течение месяца, а по его окончании!)

Первое, что необходимо знать и помнить, – баланс он потому и баланс, что предполагает равенство итогов по активам и пассивам. Именно к такому результату нас приводит применение двойной записи. То есть всё, чем владеет фирма как субъект гражданских правоотношений, имеет свои источники. Так, информация о наличии денежных средств содержится в активе баланса, а источники появления этих средств (уставный капитал, кредиты и займы и пр.) в пассиве.

Хочется предостеречь от попытки рассмотреть связь активов с источниками их возникновения непосредственно в балансе! Баланс – обобщённая форма, итог, а связь между объектами учёта непосредственно отражается в бухгалтерской проводке, или иначе – в той самой двойной записи, рассмотренной в предыдущей статье.

Что же это за суммы в балансе, которые дают возможность быстрой оценки? Давайте посмотрим на несколько примеров. (Форма баланса для целей статьи максимально упрощена).

Для удобства сравнения все приведённые для примера балансы имеют один и тот же итог, выраженный в тысячах рублей.

Но сначала – немного терминологии для понимания составляющих баланса:

Внеоборотные активы — это всё то, что служит бизнесу долго. Это оборудование и основные средства (станки, автомобили, здания), а также всё, что бизнес строит для дальнейшего использования в процессе деятельности. Это зарегистрированные товарные знаки и лицензии, исключительные права на разработки, изобретения, программы и т.д. Сюда же относится стоимость деловой репутации фирмы.

Оборотные активы – это деньги, товары, материалы, ценные бумаги, дебиторская задолженность и т.п.

Капитал и резервы – это собственные средства фирмы, уставный капитал, нераспределенная прибыль и др.

Долгосрочные и краткосрочные обязательства – это кредиты, займы, непогашенные отгрузками авансы клиентов, и неоплаченные товарные кредиты (долги перед поставщиками), а также невыплаченная зарплата сотрудников. Краткосрочными считаются обязательства со сроком погашения до 12 месяцев, а долгосрочными – больше года.

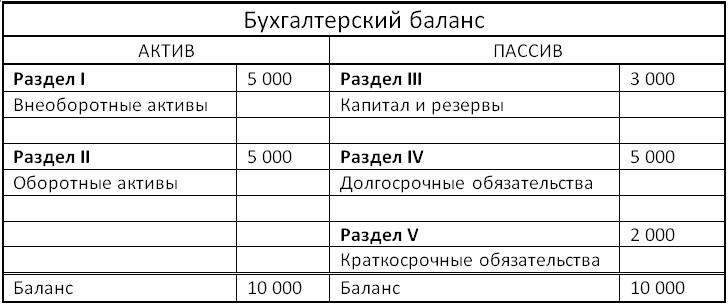

Таблица I

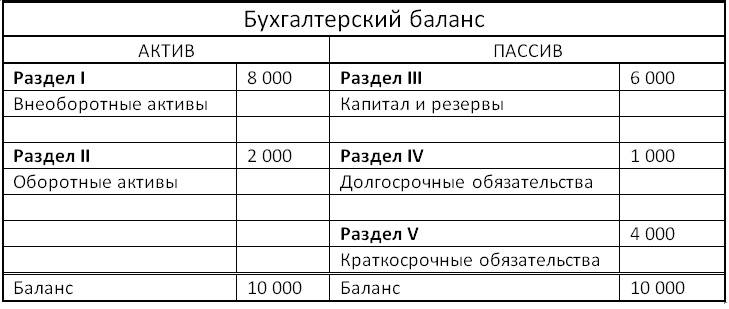

В следующем балансе финансовое состояние фирмы уже более критично – сумма оборотных активов равна сумме краткосрочных обязательств. Выплачивая кредиторскую задолженность, можно остаться без оборотных активов! Или лишиться части внеоборотных.

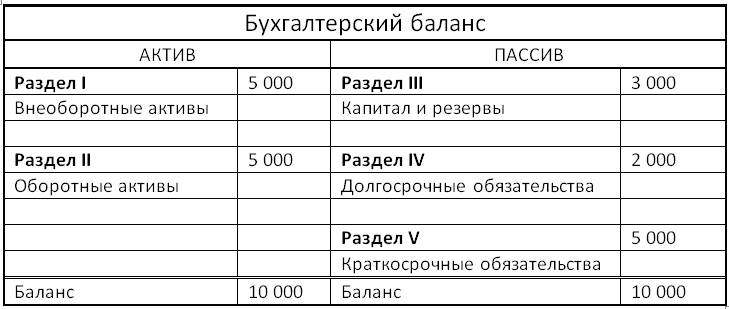

Таблица II

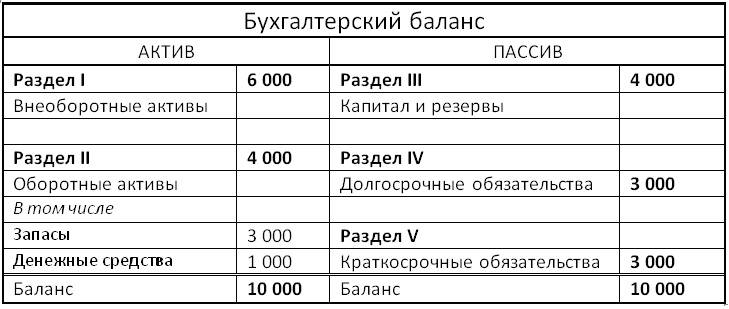

В этом балансе мы видим, что фирма достаточно хорошо обеспечена собственным капиталом и имеет незначительное количество краткосрочных кредиторских обязательств к погашению в краткосрочной перспективе.

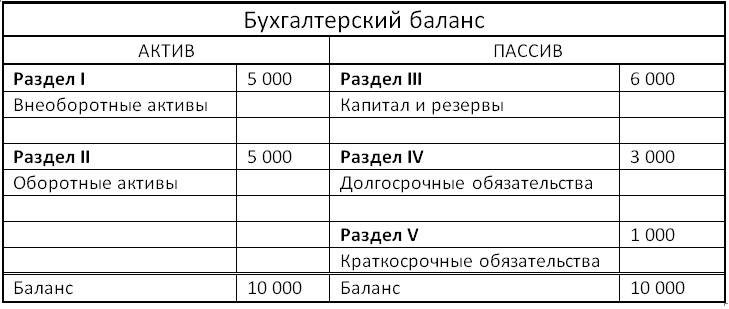

Таблица III

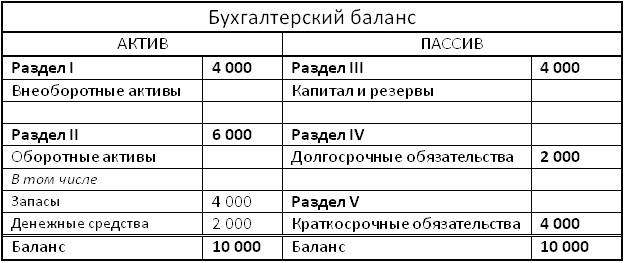

По сравнению с предыдущим, этот баланс имеет иное распределение внутри актива, что может говорить о том, например, что есть достаточное количество оборотных активов по сравнению с обязательствами; возможно, есть не только собственные денежные средства и материальные запасы, но и вложения, например, в дебиторскую задолженность – либо в виде задолженности покупателей, либо в форме векселей и т.п.

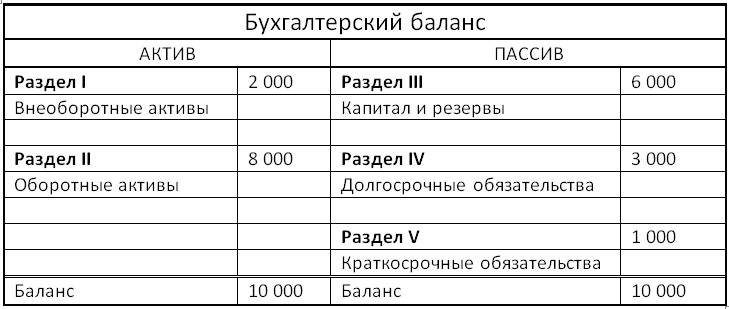

Таблица IV

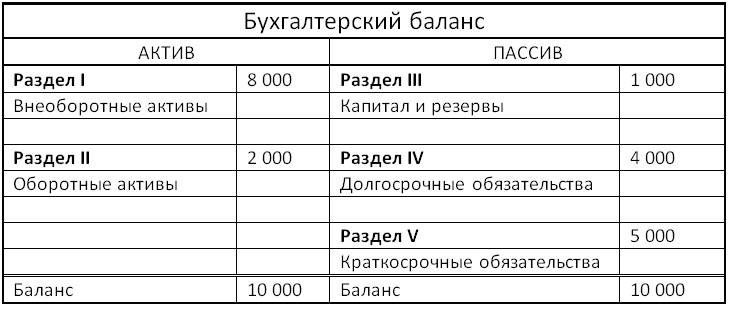

Здесь мы видим уже довольно критичную ситуацию – оборотных средств недостаточно для погашения краткосрочных обязательств, это сигнал владельцу или руководству, что может наступить момент, когда предъявляемые к оплате требования кредиторов могут вынудить к продаже части внеоборотных активов. Это может быть не только оборудование, но и, в том числе, долгосрочные вложения в уставные капиталы других предприятий.

Таблица V

На двух следующих иллюстрациях детализирован раздел оборотных активов. В обоих случаях тревожных симптомов не наблюдается.

Таблица VI

Таблица VII

А вот в этом случае ситуация вновь критическая.

Таблица VIII

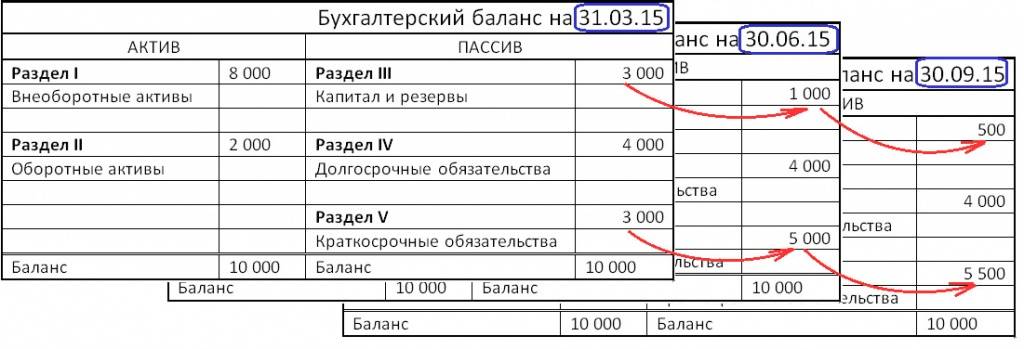

Рассмотрим теперь динамический анализ баланса.

Таблица IX