Добавлено в закладки: 0

Если гражданину позволяет доход, он может получить несколько кредитов в разных банках. Обычно финансовое учреждение устанавливают разные периоды возврата денежных средств. Осуществлять погашение сразу нескольких займов может быть неудобно. Потому сегодня некоторые организации предоставляют услугу, позволяющую объединить кредиты в один.

Если человек решил объединить кредиты в один, это упростит обслуживание нескольких договоров. Услуга обладает следующими преимуществами:

- Снижает размер ежемесячного платежа. Объединение кредитов позволяет продлить период возврата капитала. За счёт этого уменьшается ежемесячная нагрузка на бюджет.

- В будущем заемщик сможет взять более крупный кредит. Финансовые организации не любят сотрудничать с гражданами, которые обслуживают несколько мелких займов. Для банков факт выступает демонстрацией финансовой безалаберности. Если человек объединит кредиты в один, он покажет компании свою финансовую грамотность. Дополнительно банк оценит, что клиент способен погашать крупный займ.

- Условия возврата денежных средств улучшится. Процедура объединения подразумевает получение нового кредита, средства которого идут на погашение мелких займов. Капитал может быть предоставлен на более выгодных условиях. Способ позволяет уменьшить процентную ставку и избежать внесения дополнительных комиссий, если они присутствовали.

- Упрощается закрытие обязательств. Гражданину не придется вносить денежные средства в нескольких местах много раз в месяц.

Для объединения нескольких займов в один гражданин может воспользоваться консолидирующий кредитом. Обычно услуга позволяет не только совместить долговые обязательства, но и дает возможность уменьшить величину ежемесячных платежей.

Альтернативой методу служит рефинансирование. Не стоит путать услуги. Перекредитование также может быть использовано для объединения займов в один. Отличие между услугами состоит в том, что консолидирующий кредит не предполагает выдачи денег в долг для закрытия имеющихся обязательств. Услуга просто объединяет займ в один, позволяет сформировать общий платёж.

Процедура объединения может отличаться в зависимости от того, были ли займы получены в одной организации, или кредиты были предоставлены разными банками. Эксперты советуют изучить, что делать в каждой ситуации.

Если необходимо объединить кредиты в один, можно воспользоваться консолидирующим займом. К его помощи разрешается прибегать, если все кредиты были получены в одном банке.

Чтобы воспользоваться услугой, потребуется посетить отделение компании и заключить договор о консолидации кредитов. Обычно банки одобряют заявку, если заемщик имеет положительную кредитную историю. Условия возврата займа при этом не меняется. Финансовая организация просто суммирует размеры ежемесячных платежей и переносят дату их выполнения на один день.

Если необходимо объединить кредиты разных банков в один, выполнить процедуру можно, самостоятельно получив стандартный потребительский займ в одной организации и закрыв все задолженности или выполнить рефинансирование. Последний способ позволит изменить условия возврата денежных средств. Банки готовы объединить до 5 разных займов в один. Услуга распространяется на следующие виды кредитования:

Финансовая организация может выдвигать требования, которым обязаны соответствовать рефинансируемые займы. Так, гражданин должен самостоятельно погашать задолженность минимум 6 месяцев, а до полного закрытия обязательств должно оставаться не меньше 3 месяцев. Воспользоваться услугой смогут только благонадежные заемщики. Рефинансирование кредитов с просрочками не осуществляется.

Если гражданин хочет объединить два кредита в один, стоит ознакомиться с правилами проведения процедуры. Манипуляция практически не отличается от процесса стандартного оформления займа. Чтобы финансовая организация согласилась объединить ипотеку и кредиты, потребуется посетить банк, выдавший займы, и написать заявку на предоставление контролирующего кредита. В документе потребуется указать все имеющиеся займы. Дополнить заявку необходимо пакетом документации. Обычно требуются:

- документ, подтверждающий размер дохода;

- бумаги на залоговое имущество;

- договор приобретения страхового полиса;

- копия соглашения о предоставлении денежных средств;

- реквизиты для погашения имеющихся обязательств.

Если финансовая организация согласится объединить кредиты в один, она самостоятельно перечислит капитал. Деньги на руки не предоставляются.

Процедура рефинансирования практически не имеет отличий. Гражданин может обратиться в любую понравившуюся организацию, предоставляющую подобную услугу, и оформить займ.

Сегодня много финансовых учреждений готово объединить кредиты в один. Выбор подходящей финансовой организации зависит от личных предпочтений заемщика.

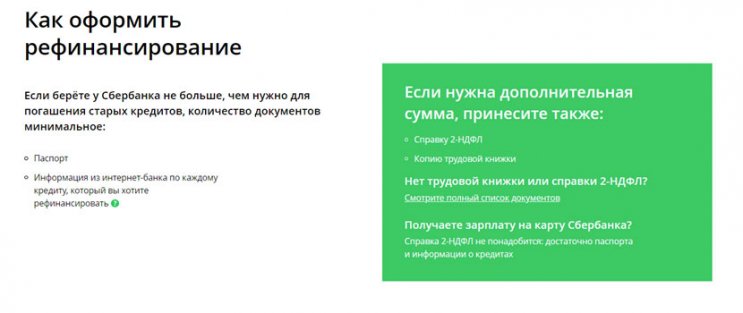

Если человеку нужно объединить кредиты в один, Сбербанк поможет выполнить процедуру на наиболее выгодных условиях. В компании действует программа рефинансирования кредита. Воспользовавшись ей, человек сможет получить денежные средства для закрытия имеющихся доказательств под 14,9% годовых.

Чтобы прибегнуть к услуге, привлекать поручителей и предоставлять залог не нужно. Максимальная величина кредитного лимита не может превышать 1 млн. руб. Некоторые категории граждан могут рассчитывать на получение дополнительных льгот. Обычно они предоставляются зарплатным клиентам организации. В компании можно рефинансировать до 5 различных кредитов.

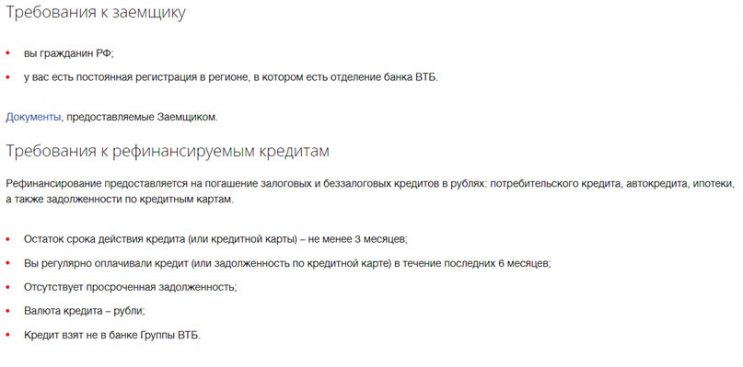

Обратившийся в ВТБ Банк Москвы, гражданин сможет снизить размер ежемесячных платежей. Величина процентной ставки в компании составляет 14,9%. Следующие категории граждан могут рассчитывать на сниженный размер переплаты:

- лица, получающие зарплату на карту ВТБ Банка Москвы;

- граждане, которые работают в партнерских организациях;

- сотрудники силовых структур;

- специалисты медицинских организаций;

- работники образовательных учреждений.

ВТБ Банк Москвы самостоятельно перечислять денежные средства на счет кредитора. Чтобы компания предоставила капитал, потребуется подать заявку. Шанс одобрения зависит от индивидуальных параметров займов.

Если гражданин изучает банки, объединяющие кредиты в один, он найдет в их перечне Россельхозбанк. Программа организации обладает следующими преимуществами:

- за предоставление денежных средств комиссия не взимается;

- чтобы подтвердить размер заработной платы, можно представить справку по форме банка;

- гражданин имеет право выполнить досрочное закрытие обязательства без внесения штрафов и уплаты дополнительных комиссий;

- человек может увеличить размер доступной суммы, выполнив привлечение созаемщика;

- клиент организации имеет право выбрать удобную схему погашения обязательств – при помощи дифференцированных или аннуитетных платежей.

Россельхозбанк позволяет клиентам заранее рассчитать размер примерной суммы ежемесячного платежа. Сделать это можно, воспользовавшись кредитным калькулятором. Он расположен на официальном сайте компании.

Если человек хочет объединить кредиты в один, он может воспользоваться предложением банка Тинькофф. Организация позволяет оформить кредитную карту статуса Платинум. Капитал, начисленный в качестве кредитного лимита, можно направить на закрытие имеющихся обязательств. Тинькофф Банк отличается лояльным отношением к заемщику. Гражданин не столкнется с проблемами в получении карточки даже при наличии незакрытых кредитов. Процесс оформления платежного средства имеет следующий вид:

- Зайти на официальный сайт, заполнить заявку и дождаться решения компании. Если оно положительное, карточку доставить до места жительства клиента.

- Связаться с представителем организации, позвонив по бесплатной горячей линии банка. По телефону необходимо сообщить о желании объединить кредиты в один.

- Дождаться, пока денежные средства будут перечислены.

- Закрыть обязательства перед Тинькофф банком.

По кредитной карте действует льготный период. Во время его продолжительности заемщик имеет право закрыть задолженность перед компанией без внесения процентов.

Программа рефинансирования действует и в Ситибанке. Организация предоставляет денежные средства под 14-20% годовых. Услуга компании может быть использована для снижения величины переплаты. В организации удастся получить до 1 млн руб. Денежные средства предоставляются на срок до 5 лет.

Объединение кредитов в один – способ упростить расчёт с несколькими компаниями. Манипуляцию можно выполнить при помощи рефинансирования или получения кодированного займа. Первый способ позволяет изменить условия кредитного договора. С помощью предложения гражданин может продлить срок кредитования или снизить размер процентной ставки. Однако нужно учитывать, что пролонгация займа приведет к увеличению общей величины переплаты.

Потребительские кредиты позволяют обладать вещью сейчас. Приобретать сразу, а не копить и откладывать. Это соблазн для многих. В результате желание обладать побеждает над здравым смыслом. Человек покупается на заманчивые предложения банков и возможность не платить первые два месяца. Берет один кредит, второй, третий… А потом вдруг понимает, что кредитное бремя оказалось непосильным. Что же делать в данной ситуации?

Одним из вариантов решения проблем является консолидация. К тому же это самый экономичный вариант.

Если посмотреть названия кредитных предложений банков, то консолидацию увидим не часто. В большинстве случаев предлагается рефинансирование. Многие банки и их клиенты вообще не разделяют эти понятия. Но обо всем по порядку.

Что такое рефинансирование кредита? Это замена существующего долга новым на определенных условиях. То есть это выдача банком нового кредита для погашения старого. Новый кредит оформляется на более выгодных для заемщика условиях.

Что такое консолидация? Это объединение имеющихся кредитных долгов с разными условиями и датами платежей в один.

Почему же их путают? Это обусловлено тем, что банки, предлагая рефинансирование, часто подразумевают и консолидацию. То есть консолидация — это тоже рефинансирование – оформление нового кредита. Но не взамен одного, а сразу многих кредитов. Новый кредит оформляется на общую величину кредитной задолженности по всем старым.

- Возможность платить один долг вместо нескольких. Соответственно несколько ежемесячных платежей с разными суммами и датами заменяются одним. Если клиент платит не через онлайн способы, то ему придется посещать один офис банка (или банкомат) вместо нескольких. Безусловно, это удобно.

Для банка это тоже преимущество. Существенная часть просроченной задолженности с небольшим сроком задержки платежа возникает по причинам рассеянности и забывчивости клиента. И если клиенту проще контролировать один платеж, чем пять, то и вероятность своевременного внесения каждого очередного платежа возрастает.

- Возможность изменения срока кредита. Если финансовое бремя оказалось непосильным, одним из способов его регулирования служит увеличение срока погашения. Это позволяет уменьшить размер каждого платежа. Правда, растяжение срока сопровождается увеличением общей переплаты в пользу банка. Но зато меньшую сумму платить легче. В любом случае, этот вопрос нужно тщательно продумать и просчитать перед оформлением нового договора.

- Возможность снижения переплаты за счет уменьшения цены кредита. Как правило, ставка по объединенному кредиту ниже. Кроме того, если кредит имел помимо процентов иные дополнительные платежи в пользу банка, их тоже можно отменить. Например, кредит был оформлен по карте. Это, кстати, наиболее дорогой вариант кредита. В нем помимо процентов может присутствовать плата за обслуживание, за смс – банкинг и т.п.

В настоящее время данная услуга предлагается многими кредитными организациями. Рассмотрим особенности консолидации крупнейшими банками.

Потребительский кредит на рефинансирование кредитов

Какие кредиты подлежат объединению и рефинансированию

Ипотечные и прочие кредиты, полученные в разных банках

· Полученные в других банках потребительские и автокредиты, дебетовые овердрафтные и кредитные карты.

Объединение кредитов позволит снизить нагрузку и сэкономить время.

Кредитование является самой популярной банковской услугой. Кроме того, многие люди одновременно выплачивают сразу несколько займов в разные кредитно-финансовые организации. В этом случае значительно увеличивается финансовая нагрузка, выполнять обязательства по кредитам становится крайне сложно. Оптимальным вариантом является выполнить объединение кредитов. В данной статье Вы сможете получить подробную информацию, которая поможет справиться с трудностями при выплате займов.

Объединение кредитов в один — это банковская услуга, которая позволяет выполнить консолидации (объединение) несколько займов в один кредит. Благодаря этой процедуре заемщик имеет возможность соединить все кредиты в один, что позволяет человеку стать клиентом всего одной кредитной организации. Суть процедуры заключается в том, что человек берет один большой займ, который позволяет закрыть уже существующие кредиты.

Основными причинами выполнить объединение кредитов являются следующие аспекты:

- большой объем ежемесячных платежей;

- высокая процентная ставка;

- желание сменить банковскую организацию.

Каждый из вышеперечисленных ситуаций имеет основание выполнить консолидацию кредитов.

Существует три варианта объединения кредитов в один:

- Кредит наличными. В некоторых случаях банковские организации готовы предоставить достаточное количество денежных средств. При этом, должно соблюдать условие, что уровень платежеспособности клиента позволяет выполнить подобные действия. Также может быть выполнена процедура, которая имеет множество сходств с рефинансированием.

- Целевой кредитный продукт. Многие банки сегодня разработали специальные предложения, которые предусматривает объединение кредитов в один. Также можно выбрать программы рефинансирования в других банках или рефинансирование кредитных карт.

- Кредитование с обеспечением в виде залога. Данный вариант является оптимальным, если необходима большая сумма под более низкий процент.

В зависимости от целей и материальных возможностей каждый человек сможет подобрать оптимальную программу.

Одним из важнейших действий является выбор банка и программы объединения. Очень важно отнестись к этому процессу внимательно и ответственно. При правильном подходе Вы сможете существенно снизить сумму ежемесячного платежа и процентную ставку займа. В первую очередь, нужно рассмотреть банк, в котором Вы являетесь зарплатным или просто надежным клиентом. Как правило, для таких заемщиков банки могут предлагать более выгодные условия.

Сберегательный Банк России предлагает клиентам выполнить объединение кредитов в один, что предусматривает консолидирование займов как от Сбербанка, так и от других кредитно-финансовых организаций. В этом банке Вы можете объединить до 5 кредитов и существенно снизить сумму ежемесячного платежа.

К кредитам предъявляются следующие требования:

- своевременное погашение задолженности должно выполняться на протяжении последних 12 месяцев;

- за весь срок выплаты существующих кредитов не должно быть выполнено рефинансирования или перекредитования;

- общее число займов должно быть не более 5.

Оформить заявку можно на официальном сайте банка.

Также довольно выгодно выполнять объединение в ВТБ. Банк предлагает специальные условия для своих зарплатных клиентов.

К кредитам и потенциальным заемщикам предъявляются следующие требования:

Объединение кредитов в один — это прекрасная возможность, которая поможет существенно уменьшить нагрузку на бюджет человека. Благодаря этому банковскому продукту можно не только снизить сумму ежемесячного платежа, но и выбрать более выгодную программу кредитования. Именно к выбору банка и предложения нужно подходить крайне ответственно. Если у Вас возникли какие-либо вопросы, касательно этой темы, Вы можете обратиться за помощью профессионального кредитного специалиста оставив заявку через наш сайт.