Выдача кредитов физическим лицам — стандартная банковская процедура, которая проходит в несколько этапов, начиная с обращения клиента в кредитную организацию для получения условий получения займа и заканчивая подписанием соглашения с последующим погашением задолженности. В чем особенности сотрудничества? Какова процедура и порядок выдачи денег? Чем характерна выдача денег физическим лицам? Эти и другие моменты рассмотрим подробно.

В России и других странах процедура выдачи займа, как правило, включает себя несколько этапов. Клиент обращается в банк за интересующими его сведениями в отношении условий получения займа, требований к залогу (если имеются) и погашения задолженности.

Работник банковского учреждения определяет цели заемщика, рассказывает об условиях предъявления услуги, объясняет правила выдачи кредитов физическим лицам. Человек должен четко понимать требования, которые к нему предъявляются, какой пакет бумаг собрать, сколько и когда ему придется выплачивать. По переданным документам кредитор принимает решение о возможности клиента вовремя погасить задолженность и платить проценты.

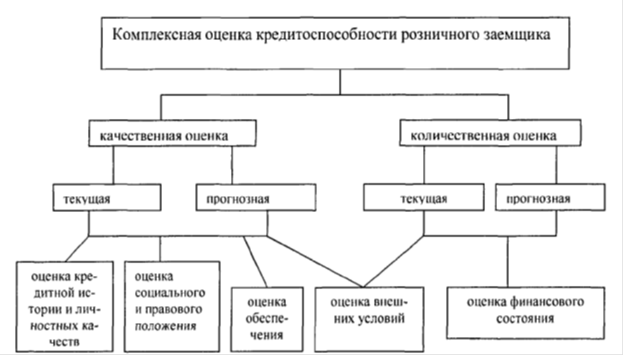

Главная задача банковского учреждения — определить способность клиента платить по долгам. Для этого кредитор изучает доходы клиента:

- От зарплаты.

- От капитальных инвестиций или сбережений (депозиты).

- Прочая прибыль.

Одновременно с этим анализируются расходы, а именно платежи за ЖКХ, выплата алиментов, выплаты по страховке и так далее. Анализ прибыли и затрат происходит на основании бумаг, которые предоставляет заемщик для изучения банковскому учреждению. После проведенной работы банк принимает решение о возможности человека своевременно платить.

Выдача кредитов физическим лицам в Сбербанке или ином финансовом учреждении (как отмечалось выше) происходит после передачи требуемого пакета бумаг. Перечень документации в каждом банковском учреждении индивидуален, но в общем плане ничего не меняется. Как правило, человек передает:

- Заполненное по правилам заявление.

- Паспорт. По этой бумаги кредитор определяет возраст, адрес, наличие жены (мужа) и детей.

- Анкета с персональными данными.

- Справка с работы (о доходах).

- В случае привлечения созаемщиков или поручителей их паспорта.

- Декларация о доходах (для ИП). Документ заверяется в ФНС.

- Справка с психдиспансера или удостоверение водителя (если выдается сумма, превышающая 5000 долларов в эквиваленте).

- Прочие бумаги.

Выдача кредита под залог недвижимости физическим лицам предполагает подготовку и передачу бумаг по объекту обеспечения. Сюда входит документация, подтверждающая право владения, страховой полис, бумаги о территориальном размещении участка земли, страховой полис и так далее. Если речь идет об оформлении займа под залог покупаемого жилья, на передачу документации имеется 60 дней.

Если в роли залога выступает авто, потребуется страховой полис и технический паспорт, а в случае применения ценных бумаг в виде залога — сами активы и выписка из реестра держателей акций.

Как только пакет бумаг передан, у банка имеется до 15 дней на рассмотрение заявки, если деньги берутся на неотложные цели, а также до 30 дней, если речь идет о покупке недвижимости. Кредитор анализирует документацию, после чего выдается решение — будет предоставлен займ или нет. В случае положительного ответа подписывается соглашение и в оговоренные средства деньги передаются наличными, зачисляются на счет или карточку клиента. Если банк отказывает, клиент получает письмо с соответствующим содержанием.

Чтобы правильно выбрать займ, рекомендуется изучить рейтинг банков по выдаче физическим лицам, убедиться в надежности кредитной организации, после чего приступать к сотрудничеству. Важно, чтобы у финансового учреждения была лицензия на предоставление займов, а сам порядок выдачи соответствовал требованиям законодательства.

Получить деньги в долг в Сбербанке может далеко не каждый желающий. Это финансовое учреждение предъявляет к соискателям кредита серьезные требования. Надежность и платежность главные критерии. В статье мы рассмотрим, как происходит выдача кредита в Сбербанке, кто может его получить.

Вне зависимости от того, для каких целей человек хочет получить деньги, процесс оформления кредита для него будет производиться в следующем порядке:

- составление анкеты и сбор необходимых документов (зачастую при первичном обращении специалисту достаточно анкеты, а уже впоследствии он просит предоставить справки о доходах и другие подтверждения надежности клиента);

- проверка полученных сведений (делается запрос в БКИ о состоянии кредитной истории, специалист может позвонить по месту работы и узнать нужные сведения о заемщике);

- выносится решение по займу, и если оно положительное, то производится расчет будущего займа (на этом этапе человек узнает, сколько денег он может получить, как долго их можно будет возвращать и под какую процентную ставку будет оформлен кредит);

- если клиента предложенные условия устраивают, то подписывается договор, в котором в виде приложения расположен график погашения задолженности;

- получение средств (наличными, на карту или счет – в зависимости от условий договора).

Если для получения кредита человек использует недвижимость в качестве залога, то дополнительно ему придется собрать пакет документов и на него. При привлечении поручителей на них собирается такой же пакет документов, как и в случае с самим заемщиком.

Клиенты, желающие получить деньги в Сбербанке, интересуются не только тем, как происходит выдачи. Они также задаются вопросом о том, какие критерии и требования предъявляются к соискателю кредита. Это, пожалуй, самое важное. Ведь от того, насколько надежным и платежеспособным будет клиент для банка, будут зависеть условия кредитования, в том числе и конечное значение процентной ставки.

Любой банк, оценивая потенциального заемщика, относит его к одной из двух групп, различных по уровню рискованности:

- Надежные заемщики. Риск невозврата здесь невелик. Поэтому и условия для них устанавливаются более выгодные. К числу таких клиентов можно отнести лиц, уже бравших кредит в Сбербанке и выполнявших свои обязательства в установленные сроки. Сюда же входят участники зарплатных клиентов, люди с официальным подтвержденным уровнем залога, а также те, кто готов предоставить собственное имущество в качестве залога. В эту группу могут относить всех вышеперечисленных лиц, даже если они имели небольшие просрочки сроком до 10 дней.

- Ненадежные заемщики. Они представляют для банка высокий риск невозврата. Чаще всего речь идет о тех, кто берет кредит впервые, и тех, кто часто не выполнял свои обязательства раньше в установленные сроки.

Хочется еще несколько слов сказать о зарплатных клиентах. Они являются не просто надежными заемщиками, а людьми с особыми привилегиями. Так, проверка документов может предполагать, что сам список бумаг будет уменьшен.

Более лояльной будет проверка и для тех, кто хочет получить в долг небольшую сумму денег. Экспресс-кредитование также позволит услышать положительный ответ большему количеству человек. Тут во многом это связано с повышенными процентными ставками, в которые уже включен риск невозврата.

Сбербанк, как и любой другой банк, имеет внутреннюю систему скоринга. Она позволяет автоматически оценивать каждого потенциального заемщика в отдельности. При этом скорость обработки заявок вследствие автоматизированного сервиса увеличивается. При рассмотрении анкеты компьютер оценивает сразу множество факторов в совокупности, а именно:

- наличие имущества в собственности;

- финансовое состояние;

- размер официальной заработной платы и наличие других источников дохода;

- кредитная история;

- наличие судимости.

При подаче анкеты через отделение банка клиента обслуживает кредитный специалист. Внося сведения в систему, он дает потенциальному заемщику личную оценку. Зависит она от внешнего вида и поведения.

Если человек хочет увеличить свои шансы на получение кредита, обращаться в банк ему стоит в начале месяца, ведь специалисты набирают новых клиентов каждый месяц, желая выполнить установленный план.

Если же человек хочет одолжить у банка более серьезную сумму (в размере более 70 000 рублей), то ему нужно быть готовым к тому, что оценивать его будут более пристально. При принятии решения специалист банка обращает внимание на следующий ряд факторов:

Вносить в анкету заведомо ложные сведения не стоит. Банк все равно выяснит всю информацию. А человек в итоге потеряет возможность получить кредит в этом финансовом учреждении в принципе. Не стоит и скрывать что-то, так как это негативно скажется на решении клиента.

Выдача кредита в Сбербанке производится несколькими способами. Особенности перевода всегда отображаются в кредитном договоре. В этом финансовом учреждении деньги можно получить не только на счет, но и наличными. Причем при безналичном расчете обязательно прописываются реквизиты, по которым будет осуществляться перевод.

Любой потребительский займ предполагает единовременное перечисление положенных средств. Политика банка в этом отношении не распространяется только на жилищные кредиты.

Если речь идет о потребительском кредите, то деньги могут передаваться клиенту следующими способами безналичного расчета:

- На вклад до востребования. В этом случае само кредитование предполагает, что деньги будут перечислены на депозит клиента. При этом снять средства с этого счета человек может в удобное время полностью или частично. Правда, обналичить вклад можно лишь в рабочее время.

- На пластиковую карту клиента. Правда, этот вариант предусмотрен лишь для физических лиц. Кредитование организаций этого не предполагает, так как средства должны храниться на счетах компании, а не у одного из ее владельцев. Для обычных же граждан это самый удобный вариант получения, ведь деньгами они могут воспользоваться в любое время по своему усмотрению – снять наличные, оплатить покупку, осуществить перевод.

- На счета других организаций. Банк готов перевести деньги получателю, главное, чтоб это не была другая кредитная компания. Это удобный формат кредитования для юридических лиц. Так они могут одолжить деньги на покупку сырья и сразу перевести их поставщику.

- На предпринимательский счет. В этом случае средства оказываются не на карте, а на счету бизнесмена.

Все эти способы являются популярными и актуальными среди заемщиков. И неудивительно, ведь многие сегодня предпочитают безналичные расчеты. Кроме того, носить крупную сумму при себе или хранить ее дома небезопасно.

Ваш надёжный финансовый партнёр

Весь процесс оформления банковского займа и последующего сотрудничества с банком можно разбить на ряд этапов:

- изучение кредитной заявки и беседа с клиентом;

- оценка платежеспособности заемщика;

- подготовка кредитного договора и его подписание;

- получение заемщиком денег;

- контроль со стороны банка за соблюдением

- графика ежемесячных платежей;

- работа с проблемными заемщиками.

Кредитная заявка, подаваемая гражданином в банк, содержит ряд обязательных сведений:

- цель займа;

- запрашиваемая сумма;

- срок займа;

- предлагаемое обеспечение;

- желаемая процентная ставка.

Одновременно с подачей заявки, заемщик готовит пакет необходимых документов. Кредитный инспектор рассматривает заявление в течение одного-двух дней. Когда проверка документов закончена, с заемщиком в банке беседуют, — и если он производит благоприятное впечатление, банк приступает к оценке платежеспособности клиента. Это необходимо для того, чтобы составить представление, сможет ли человек в согласованные сроки вернуть банку кредит и начисленные по нему проценты.

Кредитоспособность заемщика оценивается при помощи финансовых коэффициентов, показателей денежного потока и делового риска. На основе вышеизложенного, сотрудник кредитного учреждения составляет договор, где указывается вид займа, его сумму, вид погашения, залоговое имущество, процентную ставку и пр.

Учитывая, что банкам возвращают далеко не 100% взятых у них ссуд, — возникает необходимость в формировании резерва на потери по кредитам (РВПС). Данный резерв гарантирует коммерческим кредитно-финансовым организациям более эффективные условия работы. Источником формирования резерва являются регулярные отчисления, которые относятся банком на расходы.

В период действия договора кредитования, менеджер банка обязан следить за соблюдением заемщиком его условий. В особенности, это касается своевременности внесения ежемесячных платежей и недопущения просрочек в выплатах. Вообще, обеспечение возврата займа – довольно сложная банковская работа, целый ряд мер экономического, организационного и правового характера. Если осуществление их протекает успешно, — кредит, как правило, возвращается в договорные сроки.

Если же ситуация становится проблематичной, банком принимается решение о продаже залога, либо инициализации банкротства заемщика с последующей реализацией его имущества. В противном случае, кредитное учреждение понесет убытки.

Финансовый холдинг ROAS GROUP занимается консультационной деятельностью по подбору финансовых программ, не является кредитной организацией и самостоятельно не выдаёт кредиты.

ИП Зуев О.В., ИНН 532118943084/ОГРНИП 316784700184951

- Как происходит выдача кредита Сентябрь 29, 2017

- Как происходит выдача кредита Июль 14, 2017

- Скоринг Июль 14, 2017

- Ипотечные кредиты молодым Июль 14, 2017

Наш офис в С.Петербурге:

м.Василеостровская,

6 линия В.О., д.59, офис 23