В данной статье мы с разберемся с вопросами, которые чаще всего вызывает Инструкция по заполнению Раздела 3 Декларации УСН. Напомним, что в нем указывают операции по получению и расходованию средств целевого финансирования.

Раздел 3 Декларации УСН заполняют некоммерческие организации. Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств. Если НКО осуществляла коммерческую деятельность, то кроме Раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения «доходы» или «доходы минус расходы»).

Заполняйте декларацию по УСН в программе БухСофт. Она подготовит отчет на актуальном бланке с учетом всех последних изменений закона. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС

Также воспользуйтесь образцами заполнения декларации по «упрощенке» с объектами «доходы» и «доходы минус расходы»:

Инструкция по заполнению Раздела 3 Декларации УСН, прописанная в Порядке заполнения Декларации очень лаконична, и часто вызывает у бухгалтеров больше вопросов, чем ответов. Попробуем разобраться с некоторыми из них. Особое внимание уделим вопросам, поступающим от ТСЖ, ЖКХ, СНТ и других организаций работающих с населением, т.к. именно от этой части наших пользователей поступает больше всего вопросов.

Столбцы «Дата поступления» и «Срок использования» не обязательны для заполнения. В соответствии с Порядком заполнения декларации , их заполняют только:

- благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ «О благотворительной деятельности и благотворительных организациях»;

- некоммерческие организации при получении целевых средств, предоставленных передающей стороной с указанием срока использования;

- коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

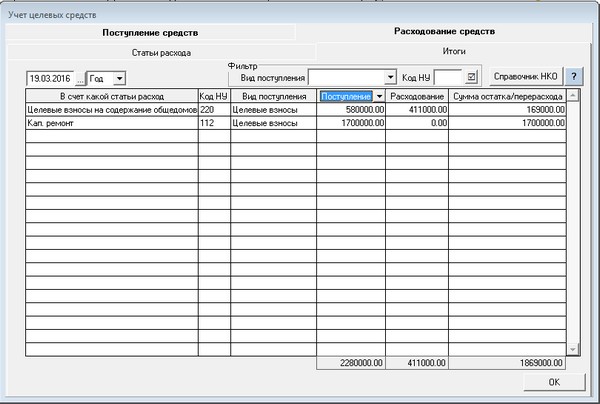

ТСЖ, ЖКХ, СНТ и прочим организациям, которые постоянно получают средства от населения, добавлять отдельную строку под каждое поступление не нужно! Поступления текущего года группируются по коду поступления и добавляются одной строкой. Отдельная строка добавляется для остатков сумм целевых взносов неизрасходованных с прошлого года.

Для налоговых инспекторов, к которым мы и некоторые наши пользователи обращались за разъяснениями, вопрос дискуссионным не являлся. По мнению сотрудников ФНС Раздел 3 нужно заполнять кассовым методом по сумме фактически поступивших взносов. Раздел справочный, заполняется так же, как и вся Декларация УСН кассовым методом, в нем отражаются суммы, не подлежащие обложению единым налогом.

По просьбам пользователей в программе Бухсофт Упрощенная система автоматизированы оба способа заполнения декларации. Вариантом по умолчанию является кассовый метод.

В Раздел 3 Декларации УСН нужно включать только те средства целевого финансирования, которые поименованы в п. 1 и 2 ст. 251 НК РФ. Средства, собранные от населения по коммунальным платежам и перечисленные ресурсоснабжающим организациям в ст.251 НК РФ не указаны, соответствующего кода учета для этих средств в Разделе 3 не предусмотрено. К целевому финансированию они не относятся и учитываются обособленно на отдельных счетах учета. В отношении начисления и перечисления коммунальных платежей ТСЖ, ЖКХ и тому подобные организации, как правило, выступают как посредники. Учет и отражение в отчетности этих сумм зависят от Устава НКО и договоров с собственниками помещений и ресурсными организациями.

В ст. 251 НК РФ для ТСЖ, ЖКХ, СНТ предусмотрены следующие направления получения средств целевого финансирования:

Вид поступления

Код для Декларации УСН

Обратите внимание: если ваша организация является получателем средств на долевое финансирование капитального ремонта общего имущества, выделяемого Фондом содействия реформированию жилищно-коммунального хозяйства в соответствии с Федеральным Законом № 185-ФЗ , показывать такие средства в Разделе 3 Декларации не нужно. Контроль за целевым использованием этих средств лежит непосредственно на Фонде, соответствующего кода в Декларации для них не предусмотрено, ФНС контроль за их использованием не осуществляет. Соответствующее письмо ( Письмо ФНС России от 18.11.2009 № 3-2-13/225 ) было опубликовано ФНС еще в 2009 г. в отношении Декларации по налогу на прибыль (Раздел 7), который абсолютно идентичен Разделу 3 Декларации УСН.

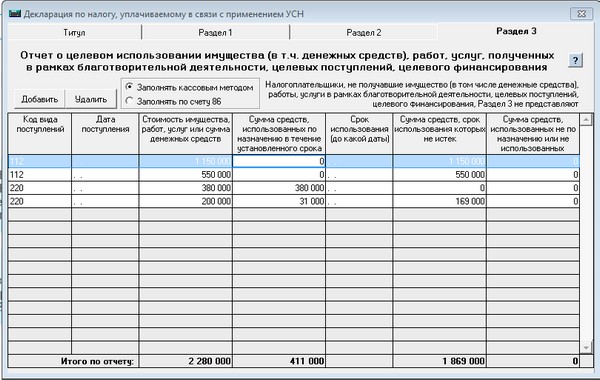

Начинать заполнение декларации текущего года нужно с анализа прошлогодней декларации.Если в декларации прошлого года есть остатки по суммам целевого финансирования, то эти суммы нужно перенести в декларацию текущего года отдельной строкой. Код вида целевого финансирования остатка в прошлогодней и текущей декларации должны совпадать. Суммы неизрасходованного остатка добавляем в столбец 3. В том случае, если прошлогодний остаток средств целевого финансирования был израсходован в текущем году, добавляем сумму расхода в столбец 4. Если прошлогодний остаток средств был израсходован полностью в столбец 6 ничего не пишем, если средства остались на конец текущего года указываем сумму остатка на конец года.

Следующей строкой добавляем сумму поступлений целевых средств в текущем году, указываем сумму расхода и остаток неизрасходованных средств, если они остались.

Если ТСЖ не получала в текущем году целевых взносов относящихся к следующему налоговому периоду, то сумма в графе 6 будет равна экономии по смете и накопленному фонду целевого финансирования на капитальный ремонт.

В приведенном примере – расходования средств по капитальному ремонту не было, по блоку с кодом 112 идет только накопление, первая строка это неиспользованные средства накопленные в предыдущие годы, вторая строка – поступления в фонд кап. ремонта в текущем году.

По блоку с кодом 120 – прошлогодняя экономия по смете в текущем году полностью израсходована, поэтому по первой строке с остатком целевых средств за прошлый год 0. Вторая строка блока – средства собранные на содержание ТСЖ в текущем году, были израсходованы частично, по строке 6 показываем остаток, который перейдет в декларацию следующего года.

Графа 7 заполняется только в том случае, если организация получала средства целевого финансирования с определенным сроком, и этот срок был нарушен, либо имел место факт нецелевого использования средств. В этом случае средства включаются в состав внереализационных доходов и подлежат обложению налогом. Это единственная графа, в отношении которой ФНС прописаны контрольные соотношения по Разделу 3.

В случае получения некоммерческой организацией доходов от предпринимательской деятельности показывать их в разделе 3 декларации не нужно.

Доходы от предпринимательской деятельности являются облагаемыми и отражаются в Разделе 2 декларации. По решению собрания собственников жилья прибыль от коммерческой деятельности обычно включается в состав целевых средств, формируется проводка Д. 84 К. 86. В соответствии с Планом счетов к счету 86 :

Поступление и расходование прибыли от предпринимательской деятельности бухгалтеру НКО нужно учесть на отдельном субсчете, отдельно от целевых взносов, полученных от участников НКО.

Включать эти средства в Раздел 3 Декларации УСН текущего года или в сумму остатка целевого финансирования в Декларации следующего года не нужно. Раздел 3 является справочным, в нем отражаются только те поступления, которые не попадают под обложение единым налогом.

detector