В данном уроке рассмотрена операция по отражению дохода, полученного в процессе списания безнадежной кредиторской задолженности организацией применяющей упрощенную систему налогообложения, в программе 1С Бухгалтерия. Кредиторская задолженность — это фактически все долги вашей компании. Задолженность может возникать, в случае если организация не вернула заем учредителю, не погасили банковский кредит, не оплатили поставленные товары или материалы, задолжали сотрудникам зарплату и не перечислили налоги в бюджет, а так же получили предоплату, но со своей стороны обязательства не выполнили, например, не отгрузили покупателю товары в счет полученного ранее аванса.

Задолженность которая оказалась непогашенной и невостребованной по истечении срока исковой давности необходимо списать. Срок исковой давности, в соответствии со ст. 196 Гражданского кодекса РФ равен трем годам.

В бухгалтерском учете списание кредиторской задолженности отражается:

Дт 60, 62, 66, 76 Кт 91

В налоговом учете списанная задолженность включается во внереализационные доходы.

В Доходы не включается следующая списанная задолженность:

— по уплате налогов, налоговых пеней и штрафов в бюджет и внебюджетные фонды;

— перед участником, владеющим более чем 50% уставного капитала вашей организации (кроме долгов по уплате процентов по займам);

— перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (кроме долгов по уплате процентов по займам);

— перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы;

— перед участниками организации по невостребованным дивидендам.

При применении УСН:

— не включаются в доходы списанные авансы, в счет которых не были поставлены товары (работы, услуги), поскольку авансы были учтены в доходах при их получении;

— считаются оплаченными товары (работы, услуги), долг по оплате которых прощен или организация-продавец ликвидирована.

Рассмотрим данную операцию в программе 1С Бухгалтерия:

Шаг 1. Списание кредиторской задолженности.

Записываем документ и проводим в программе.

Шаг. 2. Регистрация списанной кредиторской задолженности.

![]()

![]()

Возникла такая проблема, организация предоставляет нам заём на 100’000р. В выписке указываю что это заёмные средства, счет 67,1. Сохраняю, провожу, и эти 100`000р попадаю к книгу Доходы и Расходы в графу Доходы. Хотя получение кредитов и займов не должно отображаться в книге Доходов и Расходов.

Помогите, скажите что я делаю не так.

![]()

![]()

![]()

![]()

Платформа 21, релиз УСН — 136. В данный момент выписку с получением займа сделал не проведённой и через журнал операций сделал проводку 51 67.1, конечно сейчас книга нормально показывается, но что-то мне данный способ не нравится.

![]()

![]()

Надо в выписке указать, что расходы не принимаютя для НУ. Но в графу Доходы всего в книге все равно должно попадать

![]()

![]()

Скажите пожалуйста, нужно ли указывать в программе счета (УСН, ИП без работников). ?

И насчет заемных средств, в строке выписки банка выбираю — расчеты с покупателями (то есть кому занимаю). Если выбирать — без возниконовения дохода и расхода, то тогда не видно взаиморасчётов.

В книге доходов и расходов видно сумму эту в доходах со знаком минус, то есть уменьшает доход, а следовательно авансовый платеж.

Подскажите пожалуйста, как провести этот заём.?

![]()

![]()

Здесь речь-то не о том. Вы о займах выданных, а здесь, как я понимаю, говорили о займах полученных.

Расчеты с покупателями — расчеты по выручке, потому и попадают эти суммы в КУДиР как возврат покупателю — с минусом. Займы вообще не отражаются в КУДиР.

![]()

![]()

Да, я понимаю, что они не должны отражаться в КУДиР. Подскажите,как их отобразить..

![]()

![]()

А кому вы даете займы — работникам, сторонним физ.лицам, юр.лицам?

![]()

![]()

Индивидуальный предприниматель другому ИП.

![]()

![]()

На мейл написала.

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

При использовании материалов активная прямая гиперссылка вида

ИСТОЧНИК: БУХ.1С обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

На указанный в форме e-mail придет запрос на подтверждение регистрации.

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

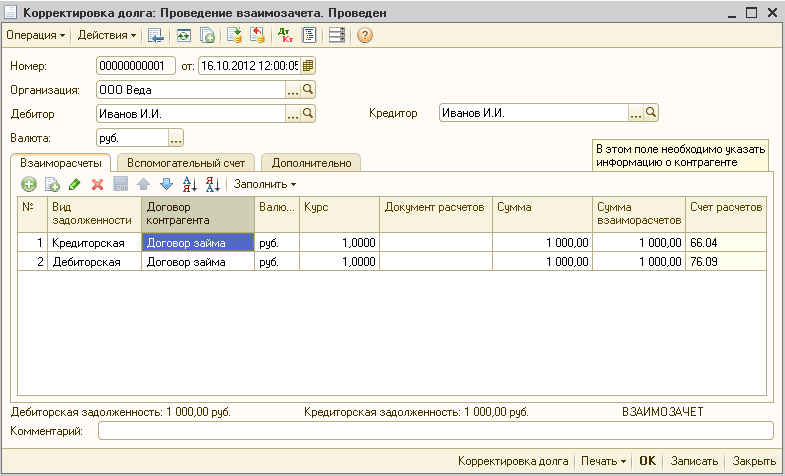

Второй случай, когда заем выдается с процентами. Документ на поступление займа будет аналогичен предыдущей ситуации. Далее нужно начислить проценты с помощью операции введенной вручную. Проводка Дт 91.02 Кт 66.04.

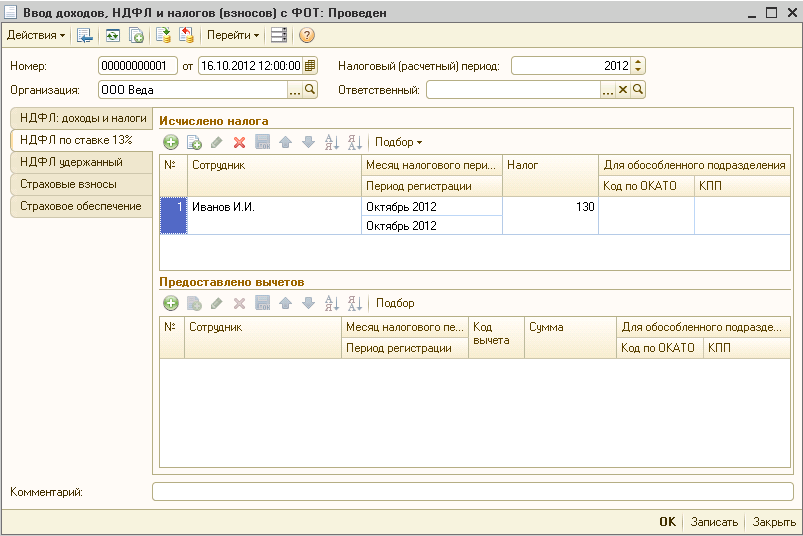

Так как получение процентов по займу является для учредителя – физического лица доходом, не забудьте удержать и перечислить НДФЛ по ставке 13%. Удержание НДФЛ отражается в 1С Бухгалтерия 8 проводкой, введенной вручную: Дт 76.09 Кт 68.01

Документ нужен для того, чтобы сумма налога попала в карточку 2-НДФЛ, поскольку по операциям, введенным вручную, НДФЛ в карточку не попадает.

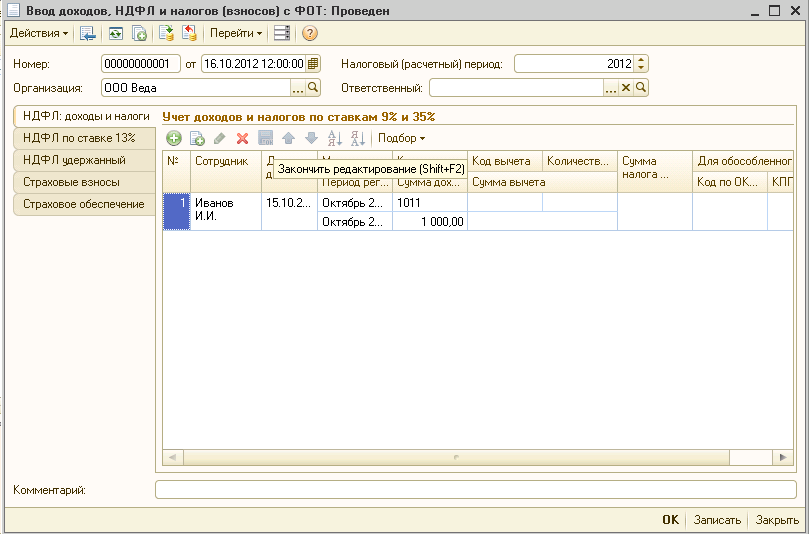

В документе нужно заполнить три закладки. На первой закладке указывается сумма дохода.

На второй сумма НДФЛ и на третьей НДФЛ удержанный.