В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/[email protected] «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

В избранноеОтправить на почту В раздел 1 расчета 6-НДФЛ причитающиеся работнику проценты по займу нужно включать в периоде их начисления, а в раздел 2 – в периоде выплаты. Это следует из письма ФНС от 08.06.2016 № БС-4-11/[email protected]

Так, проценты за декабрь 2015 года, выплаченные в марте 2016 г., ведомство рекомендует отражать только в разделе 2 расчета за 1 квартал 2016 г., а проценты, начисленные в 1 квартале 2016 г., но выплаченные во 2-м, включать в раздел 1 расчета за 1 квартал и в раздел 2 расчета за полугодие. Честно признаться, требования к заполнению раздела 1 в данном случае нам не понятны.

Если в целях НДФЛ доход в виде процентов считается полученным на дату выплаты денег, какие основания включать его в раздел 1 за предшествующий выплате период (за период начисления)? На наш взгляд, никаких.

Если физическому лицу проценты по предоставленному займу начислены в первом квартале 2016 года, при этом выплачены будут только во втором квартале 2016 года, то данная операция отражается в строках 020, 040 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2016 года. Поскольку раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год, а в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода, то строка 070 раздела 1 расчета по форме 6-НДФЛ может не соответствовать сумме значений строк 140 раздела 2 расчета по форме 6-НДФЛ.

В этих случаях займ предполагается безвозмездным (беспроцентным), даже если об этом прямо не «сказано» в тексте договора. В то же время это не мешает договаривающимся сторонам закрепить условие о процентах.

По бессрочному договору заимодавец вправе потребовать возврата долга в любой момент, а заемщик, в свою очередь, обязан вернуть его в течение 30 дней со дня предъявления соответствующего требования. Заметьте!Беспроцентный займ заемщик может вернуть досрочно (если иное не предусмотрено договором). А вот досрочный возврат процентного займа допускается только с согласия заимодавца (п.2 ст.810 ГК РФ). Лимит расчетов наличными по договору займа Если предметом договора займа являются наличные денежные средства, то заемщик и заимодавец должны соблюдать лимит расчетов наличными, который равен 100 000 руб.

в соответствии с п.6 Указаний Банка России от 07.10.2013 г. № 3073-У (далее – Указания № 3073-У). То есть это максимальная сумма наличности, которую могут передать стороны сделки друг другу.

В письме от 08.06.16 № БС-4-11/[email protected] ФНС указала, что датой фактического получения физлицом дохода в виде процентов по займу, выданному организации, признается день выплаты такого дохода, в том числе перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

При этом налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. С учетом изложенного если физлицу проценты по предоставленному займу, начисленные в декабре 2015 года, выплачены в марте 2016 года, то данная операция отражается в строках 100 — 140 раздела 2 расчета 6-НДФЛ за первый квартал 2016 года.

Выплата процентов за пользование заемными средствами производится в последний день каждого месяца. Если этот день нерабочий, то выплата переносится на ближайший следующий за ним рабочий день.

Срок возврата займа – 30 марта 2018 года. Таким образом, компания – заемщик выплатит учредителю – заимодавцу проценты (см. таблицу ниже): Месяц, за который выплачиваются проценты Дата выплаты процентов Сумма процентов НДФЛ (13%), исчисленный с процентов За декабрь 2017 года 09.01.2018 12 739,72 руб. (= 1 000 000 руб. х 15% : 365 дн. х 31 дн.) 1 656 руб. За январь 2018 года 31.01.2018 12 739,72 руб. (= 1 000 000 руб.

х 15% : 365 дн. х 31 дн.) 1 656 руб. За февраль 2018 года 28.02.2018 11 506,85 руб. (= 1 000 000 руб. х 15% : 365 дн. х 28 дн.) 1 496 руб. За март 2018 года 30.03.2018 12 328,77 руб. (= 1 000 000 руб. х 15% : 365 дн. х 30 дн.) 1 603 руб. ИТОГО: 49 315,06 руб. 6 411 руб.

Хотя они вправе представлять письменные и другие доказательства (к примеру, расписку заемщика, подтверждающую получение денег (п.2 ст.808 ГК РФ)). Предметом договора займа чаще всего выступают денежные средства (наличные и безналичные), реже – вещи, определенные родовыми признаками (товары, сырье, материалы, ценные бумаги и т. д.).

Родовой признак означает, что вещи невозможно индивидуализировать, т. е. выделить из общей массы вещей этого же рода (к примеру, это зерно, мука, бензин и др.). Если же это сделать возможно посредством индивидуальных признаков, то вещи признаются индивидуально-определенными (к примеру, это земельные участки, здания, сооружения, транспортные средства, именные ценные бумаги и др.).

Их по договору займа передать нельзя! За пользование заемными средствами заемщик, как правило, уплачивает заимодавцу проценты. Хотя договором может быть установлено обратное, т. е.

НДФЛ Заполняется нарастающим итогом с начала 2018 года (в нашем примере до конца марта 2018 года). по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц; по строке 020 – 49 315,06 / указывается общая сумма доходов, полученных физлицами за период январь – март 2018 года (включая выплаты процентов по договору займа); по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – март 2018 года; по строке 040 – 6 411 / указывается НДФЛ, исчисленный с доходов физлиц, полученных ими за период январь – март 2018 года; по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь –март 2018 года; по строке 070 – 6 411 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – март 2018 года.

НДФЛ с процентов, выплаченных физлицу по договору займа Проценты, которые организация / ИП (заемщик) выплачивает физлицу (заимодавцу) по возмездному договору займа, являются доходом последнего, который облагается НДФЛ по ставке (пп.1 п.1 ст.208 НК РФ, п.1 ст.209 НК РФ, п.1 ст.210 НК РФ):

- 13% – если заимодавец является резидентом РФ (п.1 ст.224 НК РФ);

- 30% – если заимодавец не является резидентом РФ (п.3 ст.224 НК РФ).

Причем в отношении такого дохода заемщик признается налоговым агентом (п.1 и п.2 ст.226 НК РФ, ст.24 НК РФ, письмо ФНС России от 26.05.2017 г. №БС-4-11/[email protected], письмо Минфина России от 01.02.2016 г. № 03-04-06/4448). То есть с него он должен удержать и перечислить в бюджет НДФЛ.

В 2016 г. учредителю (он же и ген. директор), выплачивались проценты по договору займа предоставленного им ООО. При сдаче НДФЛ-6 за 2016 г. было выявлено, что частично НДФЛ с выплаченных процентов был не удержан и не перечислен. Долг погасили лишь в марте 2017 г. Как в НДФЛ-6 за 1 квартал 2017 г. отразить сумму погашенного долга за 2016 год? И нужно ли вообще отражать эту сумму?

Да, отразите в расчете 6-НДФЛ выплаченные проценты по договору займа.

Проценты по займу — это доход директора. Ставка — 13 процентов (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.13 № 03-04-06/38698).

Директор получает доход в виде процентов на дату, когда компания выплатит деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделы 1 и 2 расчета 6-НДФЛ за 1 квартал 2017 года включайте только проценты, которые уже выдали руководителю. То есть сумму погашенного долга в марте.

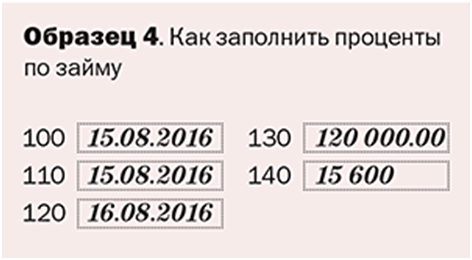

В строках 100 и 110 раздела 2 запишите дату выдачи процентов. В строке 120 — следующий рабочий день.

В строку 130 занесите сумму полученного дохода — сумму процентов.

В строку 140 — НДФЛ с процентов.

Пример. Как отразить в расчете 6-НДФЛ проценты по займу

ООО выплатило учредителю-гендиру 15 августа 2016 года проценты по займу в сумме 120 000 р. В разделе 2 формы 6-НДФЛ бухгалтер отразила операции как на картинке ниже.

Дополнительную информацию о том, как заполнить 6-НДФЛ в разных ситуациях см. в статьях у нас на сайте: