ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Рассмотрим, как рассчитать ПСК с помощью средств Excel.

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

ПСК = i * ЧБП * 100 .

Покажем расчет на примере.

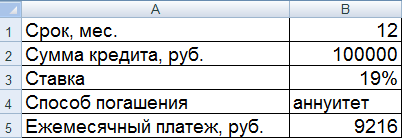

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

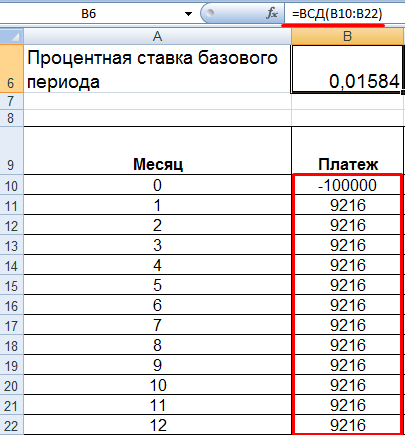

Сначала нам нужно рассчитать процентную ставку установленного базового периода (i). В Excel это можно сделать с помощью функции ВСД. Представим платежи по кредиту в виде денежного потока:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

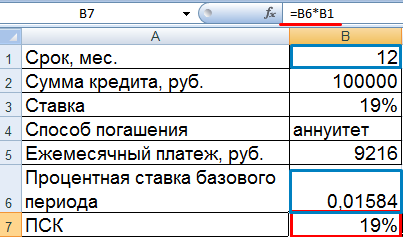

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

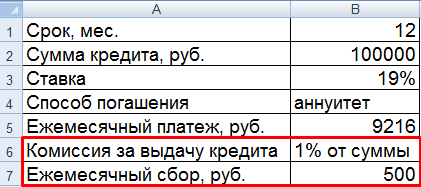

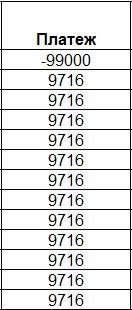

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.