По договору, предусматривающему рассрочку платежей, также установлена ответственность за нарушение срока очередного платежа. Она предполагает возврат по требованию заимодавца всей суммы долга вместе с начисленными процентами за весь период пользования деньгами.

Ответ юриста на вопрос : как правильно договоры займа или договоры займов

Расписка составляется в простой письменной форме с обязательным указанием паспортных данных и наименований сторон.Расписка о займе денежных средств согласно Гл.42 ГК РФ приравнивается к договору займа, по которой возможно в суде взыскать денежные средства.

———————————————————————

Ответ юриста на вопрос : как правильно договоры займа или договоры займов

Выглядит как договор потребительского займа (микрозайма) со стандартным набором условий, набранных мелким шрифтом — предмет, индивидуальные условия, обязанности кредитора и заемщика, плата за микрозайм, порядок расчетов, условия досрочного погашения, порядок разрешения споров, прочие условия, график платежей, реквизиты и подписи сторон. Бланк в Деньге имеется.

———————————————————————

Ответ юриста на вопрос : как правильно договоры займа или договоры займов

Расписка составляется в простой письменной форме с обязательным указанием паспортных данных и наименований сторон.Расписка о займе денежных средств согласно Гл.42 ГК РФ приравнивается к договору займа, по которой возможно в суде взыскать денежные средства.

———————————————————————

Для физических лиц займ у другого физического лица гораздо выгоднее, чем обращение с этим вопросом в кредитное учреждение. Нет необходимости предоставлять документы и справки, подтверждающие платежеспособность, уменьшение количества формальностей экономит время. Так же значительная экономия времени происходит в результате быстрого принятия решения, в кредитной организации на это уходит несколько часов или дней. Займ, не обремененный кучей формальностей и собиранием большого количества бумаг, на небольшой промежуток времени, выгоден для обеих сторон.

Рядовые граждане, конечно, могут договориться устно, так сказать, по-соседски, передавая один другому в распоряжение деньги или вещи, определяющиеся числом, весом, мерой (в законе — родовыми признаками). Тогда дающий взаймы может надеяться только на честное слово заемщика, и в случае безответственности последнего доказательств заимствования не будет.

У каждого человека, каждой организации или предприятия свое материальное положение, равно как и запросы и стремления. Одни довольствуются тем, что имеют, и по возможности наращивают капитал, другие желают ускориться в продвижении вперед, пытаются вложить больше, чем имеют, прибегая к займу чужих свободных средств. Во втором случае речь идет о договоре займа, составить онлайн который Вы можете прямо сейчас при помощи конструктора договоров ПростоДокс.

Кроме того, данный документ не менее важен и для самого заемщика, ведь нередко финансовые учреждения сами нарушают условия кредитного соглашения. Как бы там не было, каждый соискатель обязательно должен знать, как правильно заключить договор займа, потому как этот документ выполняет важнейшую роль в кредитной сделке.

Пожалуй, ни для кого не является секретом, что оформление любого займа предполагает обязательное заключение кредитного договора, в котором указываются все условия заимствования и требования в отношении участников сделки кредитования. Согласно российскому законодательству договор займа должен непременно заключаться между банковской организацией и ее клиентом в письменном виде. Хотя, если сумма кредита не превышает минимальный размер оплаты труда в десять раз, то государство позволяет не заключать этого соглашения, однако сами банки в любом случае не пойдут на сотрудничество без наличия подписи заемщика в этом документе. Заинтересованность кредитора вполне объяснима, ведь на основании кредитного договора банк может обратиться в суд и взыскать с неплательщика задолженность, если тот прекратит выполнять долговые обязательства, либо назначить штрафные санкции за нарушение условий договора займа.

По договору, предусматривающему рассрочку платежей, также установлена ответственность за нарушение срока очередного платежа. Она предполагает возврат по требованию заимодавца всей суммы долга вместе с начисленными процентами за весь период пользования деньгами.

Исполнение договора включает возврат суммы долга и процентов (если договор процентный). Устоялась практика составления письменной расписки, если выплата осуществляется наличными средствами. Оплата через банковские учреждения не требует дополнительных подтверждений, поскольку все банковские операции фиксируются. Денежные средства считаются возвращенными с момента их передачи кредитору или зачисления на его банковский счет.

Ответ юриста на вопрос : как правильно договоры займа или договоры займов Ирина, вообще то у нас в России свобода договора. Вы можете вписать любое условие, не противоречащее законодательству. А такой пункт законодательству не противоречит. Хотя, конечно Вам-то выгоднее оформить обременение.

2. Если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

Например, суды не признают в качестве подтверждения заключения договора займа бухгалтерские документы должника (в т.ч. расшифровку соответствующих строк бухгалтерского баланса). Обоснование — такие документы не содержат указания на заемный характер отношений между конкретными лицами (постановления ФАС Северо-Западного округа от 21.10.09 по делу № А13-1829/2009 и ФАС Центрального округа от 12.02.13 по делу № А35-11432/2010). Также нельзя использовать акт сверки взаиморасчетов. По мнению судов, этот документ не подтверждает наличие заемных отношений между сторонами, несмотря на то, что он содержит их подписи (постановление ФАС Московского округа от 28.12.09 № КГ-А40/13537-09 по делу № А40-43264/09-47-267, определение ВАС РФ от 02.02.12 № ВАС-214/12 по делу № А41-45367/10).

Так, если необходимо составить документ, который будет действовать уже с момента подписания, в тексте договора необходимо зафиксировать, что займодавец обязуется передать в собственность заемщика определенную денежную сумму. Вместе с тем, включение в текст договора традиционной фразы о том, что займодавец передает в собственность заемщика определенную денежную сумму, приведет к тому, что договор будет считаться заключенным только с момента фактической передачи денег. Именно поэтому нужно с особым вниманием относиться к размещенным в интернете шаблонам договора займа. Важно, чтобы в таком шаблоне были учтены комментируемые поправки, и в частности, чтобы была возможность выбора формулировки, которая определяет момент заключения договора.

Его участники вправе сами урегулировать все условия. Договор займа между учредителем и ООО, образец которого приведен в данной статье,оформляется стандартным образом: одной стороной сделки является учредитель (им может быть физическое или юридическое лицо), а другой — организация.

Займодавец — директор ООО не смог вернуть свои деньги. В 2006 году президиум ВАС РФ в постановлении от 11.04.2006 № 10327/05 по делу № А13-13712/04-22 пояснил, что согласно ст. 53 ГК РФ организация устанавливает, изменяет или прекращает свои права и обязанности через свои органы, действующие в соответствии с учредительными документами.

Займ относится к реальным сделкам. Согласно гражданскому законодательству, такие сделки заключаются не в момент подписания соглашения, а в момент передачи денег или имущества. Поэтому кредитора нельзя заставить выдать заёмщику деньги только на основании подписанного договора займа.

Обязанности должника по возврату денег, соблюдению сроков и уплате процентов возникают после получения денег. Если договор подписан, а деньги не переданы или нет доказательств их передачи (акта приема-передачи или расписки), в суде заемщик докажет, что сделка не заключалась.

С формальной точки зрения, выдать заем может любое лицо – организация, предприниматель или физическое лицо, не обладающее статусом предпринимателя. Для выдачи займов не требуется получать лицензию. На первый взгляд, это значит, что заемщику не нужно проверять, имеет ли его контрагент право выдавать займы. Но на самом деле все немного сложнее.

Рис. 1 — В преамбуле указывается, кто и на каких правах заключает договор (на примере Конструктора договоров Консультант Плюс) В преамбуле договора указываются наименование сторон, заключающих договор, отмечается, кто именно выступает займодавцем, а кто заёмщиком, и какие именно лица действуют от их имени. Уполномоченными лицами могут выступать либо генеральный директор организации, либо лицо, на имя которого выдана доверенность.

Рис. 1 — В этом разделе следует указать валюту договора — рубль, доллар, евро или иная (на примере Конструктора договоров Консультант Плюс) Предмет договора займа — денежные средства. В этом разделе следует указать валюту договора — рубль, доллар, евро или иная. На практике допускается указание валюты в виде условных единиц с определением курса и условий их пересчета в валюту платежа. Например, среднеарифметическое курсов доллара и евро, установленных Банком России.

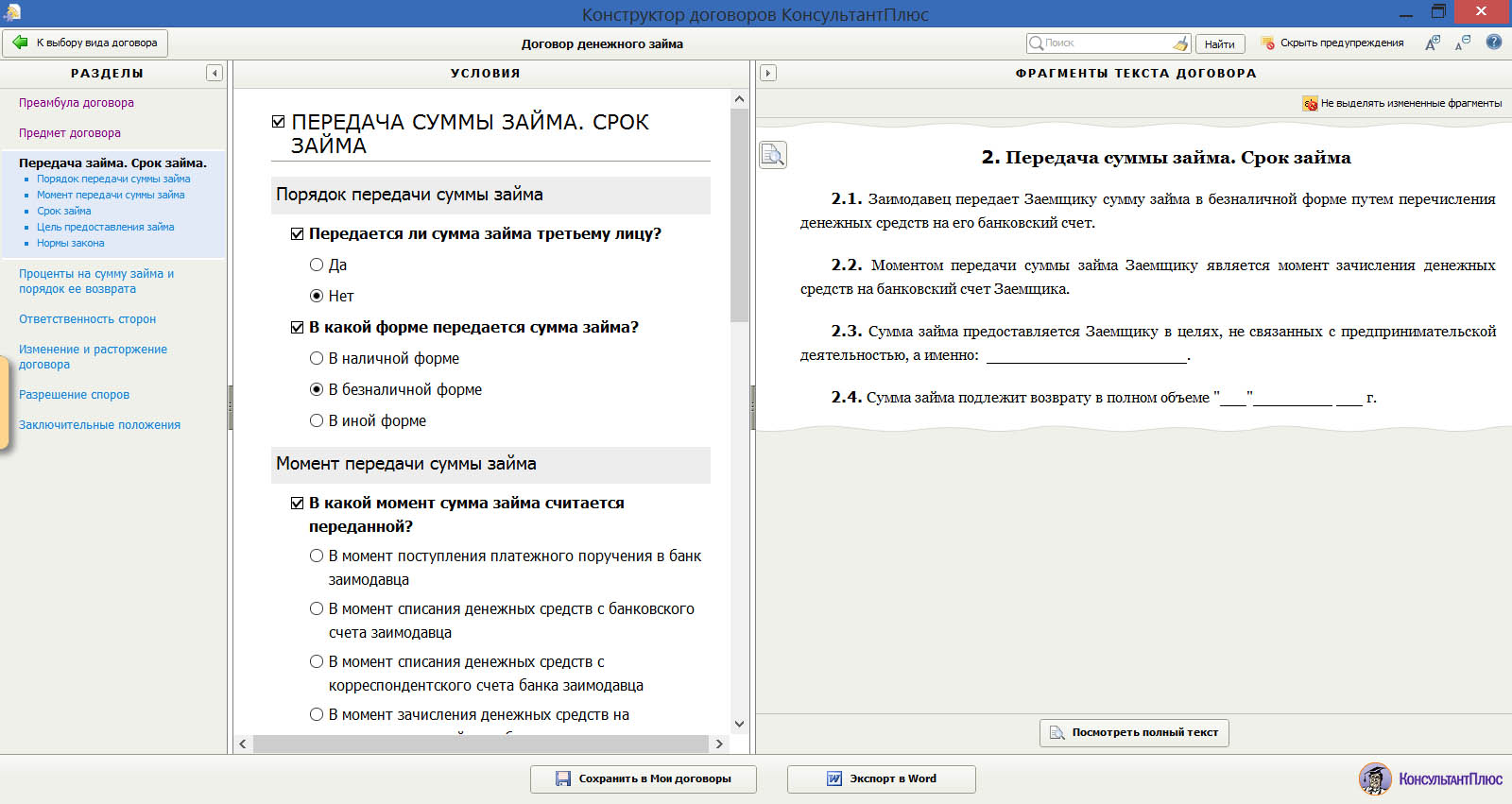

Рис. 3 — В разделе про передачу займа следует определить, кому передается сумма и каким образом (на примере Конструктора договоров Консультант Плюс) Основной момент договора займа — передача денежных средств. Его важность обусловлена еще и тем, что по закону договор займа становится реальным и считается заключенным только с момента фактической передачи денежных средств заёмщику. Если займодавец передумает и не станет передавать деньги, истребовать их через суд будет невозможно. В разделе про передачу займа следует определить следующие вопросы:

- сумма передается лично заемщику или какому-либо третьему лицу по его указанию.

- каким образом передается данная сумма: наличным или безналичным платежом. В последнем случае в договоре должны быть зафиксированы банковские реквизиты получателя. При передаче наличными, факт передачи следует подтвердить подписанным двумя сторонами актом приема-передачи денежных средств или распиской.

- при безналичном платеже также важно определить, в какой момент обязательство по передаче денежных средств считается исполненным. Это может быть как момент поступления платежного поручения займодавца в банк, момент списания денежных средств со счета займодавца или их получения заемщиком. Наиболее сбалансированным вариантом является поступление денежных средств на корреспондентский счет банка заемщика.

- обязательно следует отметить, является ли займ целевым (например, на лечение, образование или закупку какого-либо товара). Если стороны укажут это, то займодавец получит право контролировать использование займа, а при нарушениях со стороны заемщика — требовать досрочного погашения как суммы займа, так и причитающихся процентов.

Последний важный момент — срок возврата займа. Его можно привязать к конкретной дате или промежутку времени, а можно связать с моментом востребования со стороны займодавца. Допускается и комбинация указанных условий. Например, займ возвращается по требованию займодавца, но не раньше трёх месяцев с даты его выдачи.

Рис. 4 — Представление и возврат имущества (на примере Конструктора договоров Консультант Плюс) Основное условие договора займа — размер уплачиваемых за пользование процентов. Теоретически, закон допускает предоставление беспроцентного займа, а для небольшой суммы займа (до 5000 рублей) презюмирует отсутствие процентов. Однако подавляющее большинство договоров займа являются процентными.

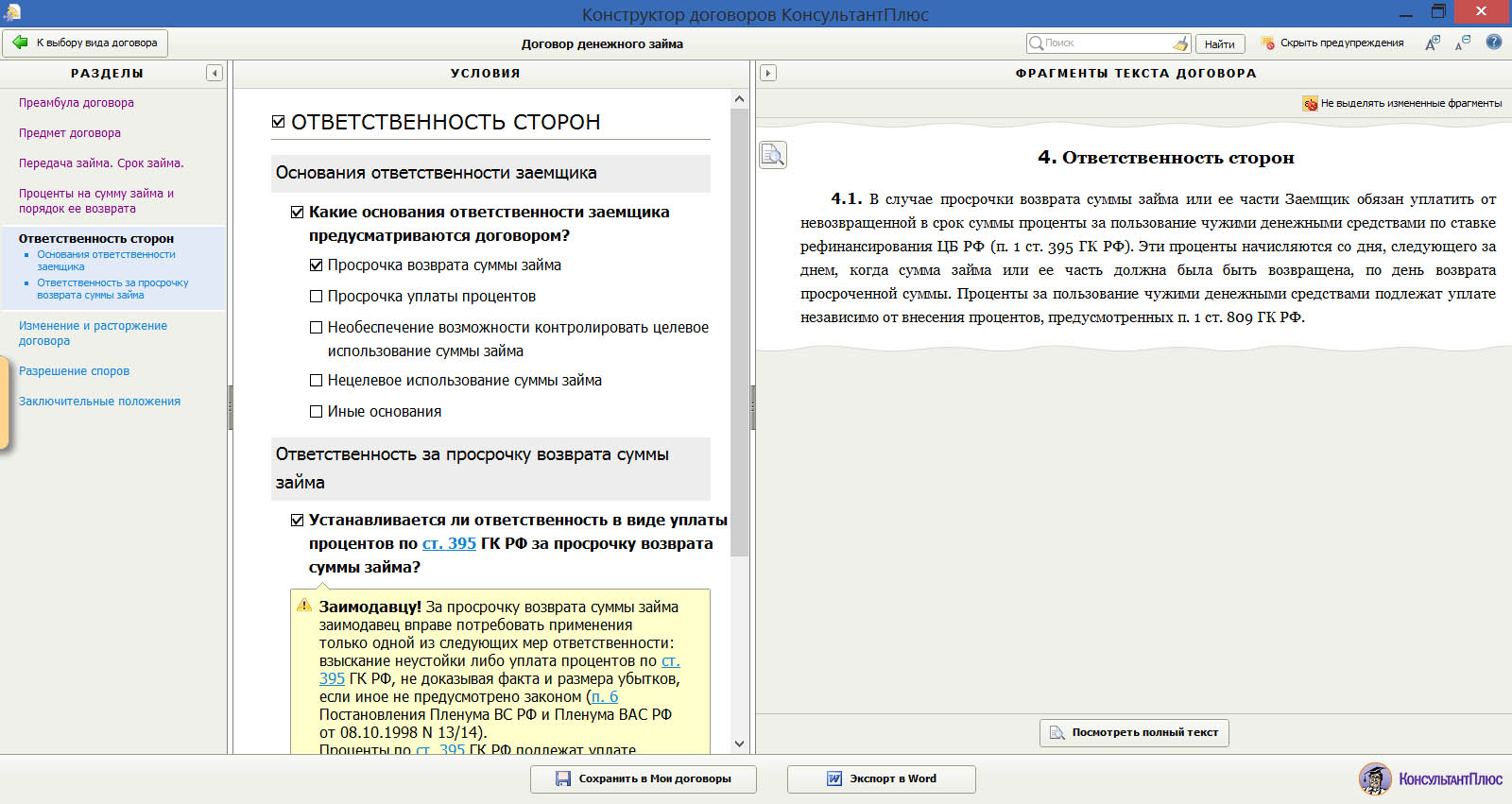

Рис. 5 — Вариативность выбора сроков поставки товара (на примере Конструктора договоров Консультант Плюс) Учитывая, что до выдачи денежных средств, договор не является заключенным, фактически в договоре займа может идти речь только об ответственности заемщика. На практике в договоре займа устанавливаются пени за просрочку любого платежа заемщика (как основного долга, так и процентов) в размере от 0,1 до 0,5% от соответствующей суммы за день просрочки.

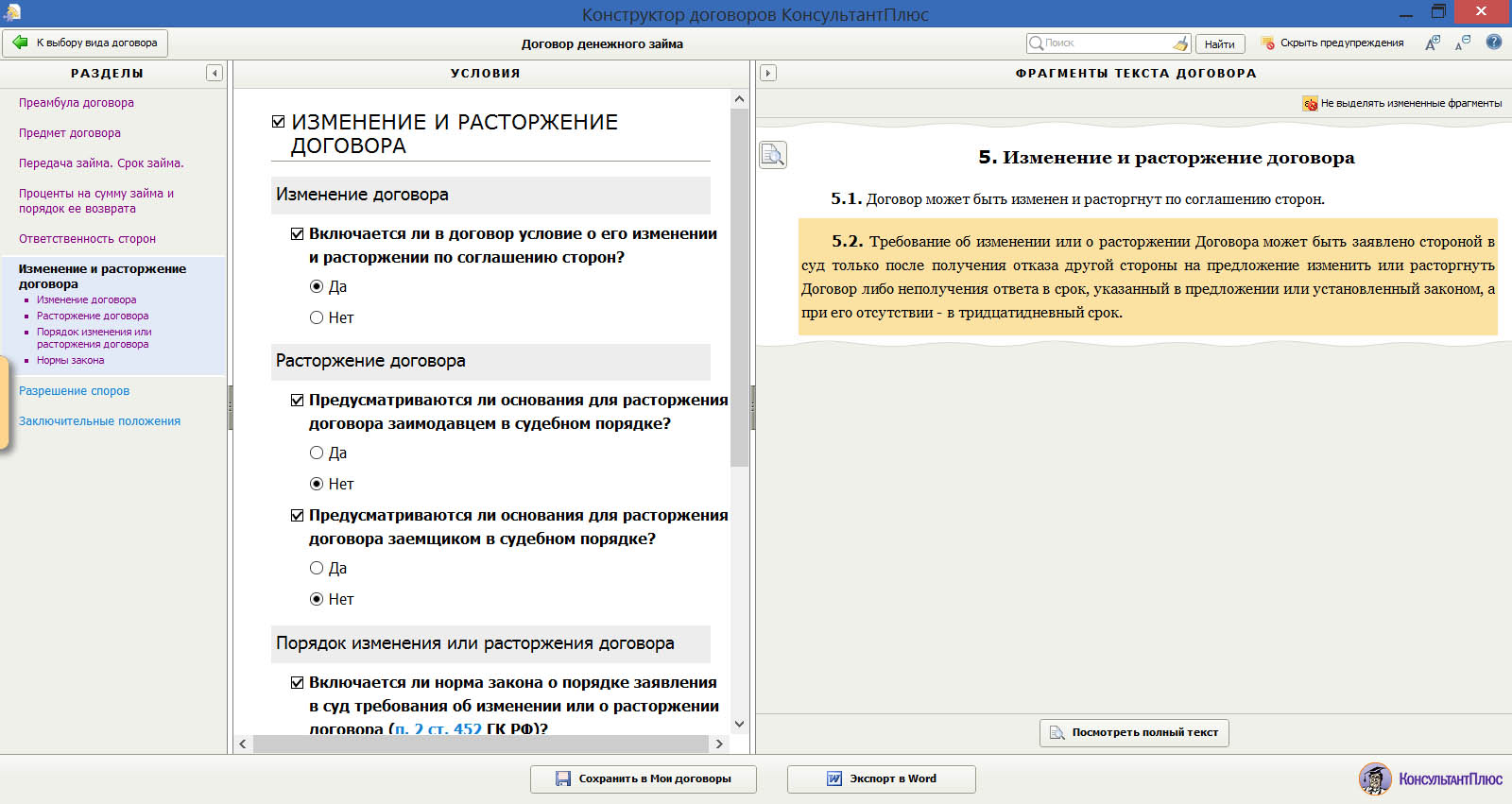

Рис. 6 — Содержание и улучшения имущества, его выкуп имущества и страхование (на примере Конструктора договоров Консультант Плюс) В этом разделе стороны предусматривают порядок возможного изменения взаимоотношений. Учитывая, что подавляющее большинство договоров займа нецелевые, единственным существенным нарушением со стороны заемщика может быть только просрочка уплаты денежных средств. В связи с этим, в договор займа обычно включают пункт о праве займодавца при просрочке больше определённого периода времени отказаться от исполнения договора, что влечёт его внесудебное расторжение. При этом, разумеется, необходима оговорка, что такое расторжение договора не лишает права займодавца требовать уплаты следуемых платежей и наложения штрафных санкций на виновную сторону. Закон позволяет предусмотреть и возможность одностороннего изменения договора при наличии условий, согласованных сторонами. На практике это можно реализовать в праве займодавца при наступлении тех или иных условий (например, изменения состоятельности заемщика) изменить размер уплачиваемых процентов. Если заемщику приходится соглашаться на такое условие, нужно как можно чётче конкретизировать соответствующие обстоятельства, чтобы они носили однозначный и проверяемый характер.