У всех могут возникнуть денежные трудности, которые помогают решить кредиты, займы или ссуды. Сегодня мы поговорим об одном из способов поправить свое финансовое положение – о займе.

Как заключить договор займа с кредитной или любой другой организацией? Как оформить правовые отношения и что писать в договоре?

Люди часто ищут возможность получить деньги взаймы, но плохая кредитная история или небольшой опыт работы не всегда позволяют обратиться в банк. Договор займа, в отличие от кредитного соглашения, может заключаться между любыми субъектами правоотношений, главное, чтобы стороны сделки были согласны на ее условия.

Сегодня на рынке функционирует множество фирм, готовых предоставить некоторую сумму денег на недлительный период. Чтобы не быть обманутым, предлагаю рассмотреть особенности заключения сделки.

Договор займа между гражданином и организацией в соответствии со ст. 808 ГК РФ должен заключаться в письменной форме. Заем при этом может предоставлять, как физическое, так и юридическое лицо.

Образец договора мы рассмотрим ниже.

- Договор является двусторонним.

- Договор бывает оплатным и беспроцентным.

- Договор может быть заключен между различными субъектами.

- Сделка может предусматривать не только передачу денег, но и других вещей.

- Существенными условиями соглашения выступают предмет договора (чаще всего определенная сумма денег) и порядок его возврата.

- Заем может быть целевым, тогда займодавец имеет полномочия по контролю за использованием предоставленных средств.

- Сделка относится к реальным.

Реальность сделки означает то, что положения договора начинают применяться с момента передачи предмета. До того, как денежные средства или иное имущество не будет передано, говорить о наличии правоотношений между сторонами бессмысленно.

Рассмотрим, какие условия в договоре нужно указать, чтобы максимально защититься от недобросовестных контрагентов.

Информация о юридическом лице должна содержать такие пункты:

- Правовая форма и наименование предприятия.

- Ф.И.О руководителя фирмы.

- Юридический адрес.

- Данные о банковских счетах.

- ОГРН – номер, свидетельствующий о внесении фирмы в ЕГРЮЛ.

- КПП – основание постановки на налоговый учет.

- ИНН.

- Контактная информация.

- Данные о доверенном лице, если договор составляется не руководителем.

Обязательные данные о физическом лице:

Эта информация позволяет сторонам поддерживать связь, кроме того, она имеет большую значимость для третьих лиц и суда, если дело дойдет до спора.

Передаваться по договору могут:

- Деньги, в том числе в иностранной валюте.

- Родовые вещи, которые подлежат замене и не обладают индивидуальными чертами.

- Валютные ценности.

В договоре обязательно указывается сумма передаваемых средств или количество (вес) вещей, определенных родовыми признаками. Числа прописываются цифрами и прописью.

В договоре может быть отражено одно из положений:

- Дата возврата средств в полном объеме.

- Событие, в связи с которым заемщик должен будет вернуть средства. Обычно таким событием считается предъявление требования займодавца о возврате денег. Если возврат средств привязан к событию, устанавливается срок, в течение которого заем необходимо вернуть.

Если срок возврата не установлен, считается что деньги необходимо вернуть на протяжении 30 дней с момента соответствующего требования займодавца.

Кроме того, в договоре может быть предусмотрен или запрещен досрочный возврат средств (п. 2 ст. 810 ГК РФ).

Договор чаще всего заключается под определенный процент.

Если процент не установлен, то его размер определяется в соответствии с величиной ставки рефинансирования ЦБР. В начале 2018 года она составляет 7,5% годовых.

Если долг гасится досрочно, то проценты начисляются по день фактической выплаты денег (п. 4 ст. 809 ГК РФ).

В договоре может быть предусмотрена пеня за несвоевременный возврат средств, обычно она устанавливается в виде процента за каждый день просрочки. Если размер пени на установлен, он определяется исходя из ключевой ставки ЦБР. В начала 2018 года это также 7,5% годовых.

Стороны могут оговорить порядок разрешения спорных ситуаций: в каком порядке будут направляться претензии, в какой срок следует ожидать на них ответ и в какой суд следует обращаться, если конфликт решить не удалось.

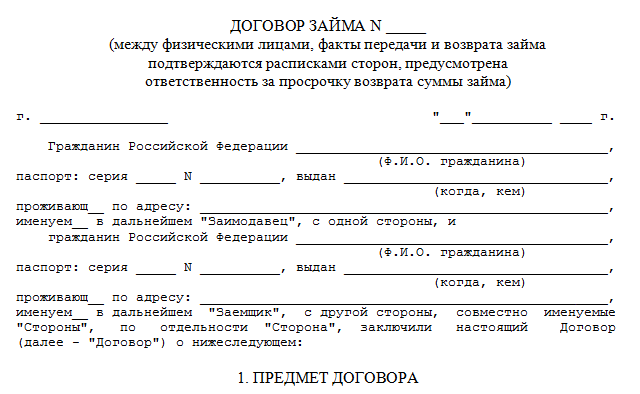

Заполненный документ может выглядеть так:

В приведенном договоре прописаны все существенные и дополнительные условия, поэтому стороны максимально защищены от недобросовестности одного из контрагентов.

Действие договора может быть прекращено досрочно при наступлении следующих ситуаций.

- Заемщик несвоевременно вносит ежемесячные платежи по договору. В этом случае займодавец вправе потребовать досрочного прекращения договора с возвратом всей суммы денег и процентов (п. 2 ст. 811 ГК РФ).

- Займодавец перечислил меньше денег, чем требовалось. Договор подлежит оспариванию заемщиком и подлежит расторжению (п. 1 ст. 812 ГК РФ).

- При утрате залога или при ухудшении положения займодавца, последний вправе потребовать досрочного прекращения договора (ст. 813 ГК РФ).

- Заемщик не выполняет условия целевого займа. В этом случае займодавец также может требовать назад свои средства в полном объеме (п. 2 ст. 814 ГК РФ).

По соглашению сторон договор полежит расторжению на любом из этапов.

До передачи предмета договора говорить о расторжении сделки нельзя, так как считается, что стороны на этот момент еще не вступили в правоотношения.

Заложить заемщик может любое имущество, в том числе недвижимое.

Положения о залоге зачастую оформляются в виде дополнительного соглашения между сторонами. Иногда предусматривается, что предмет залога передается займодавцу.

Предмет залога избирается исходя из суммы займа. В залоге могут находиться машина, недвижимость, драгоценности, ценные бумаги или иное имущество, с которого займодавец в случае неисполнения заемщиком договора сможет получить денежное довольствие.

Если стоимость заложенного имущества будет несоразмерно большой, такую сделку можно оспорить, так как она признается кабальной.

Нет. Требование займодавца незаконно, так как договор считается незаключенным до момента передачи хотя бы части средств (абз. 2 п. 1 ст. 807 ГК РФ).

На основании ст. 812 ГК РФ заемщик имеет право оспорить сделку по безденежности, доказывая, что деньги им фактически получены не были. Заемщику следует обратиться в суд с иском на займодавца. Так как никаких свидетельств перечисления денег нет, договор будет считаться незаключенным. Доказательством для суда может служить переписка сторон с необоснованными требованиями займодавца.

В видеоматериале Блога Юридической Помощи Вы узнаете, что такое договор займа и как правильно его оформить.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Чтобы получить срочно нужную сумму денег, не обязательно обращаться в банк или МФО. Нередко договоры денежных займов заключают физические граждане между собой, что выгодно для обеих сторон, так как заемщик получает деньги без необходимости долгого сбора документов, ожидания одобрения заявки и т.д., а займодавец бонусы в виде процентного вознаграждения или некоторых иных преимуществ.

Рассмотрим особенности заключения такой сделки.

Условия таких сделок между физлицами бывают самыми различными, определяются по желанию обеих участников. Вот основные типы.

- Договоры займа могут быть:

- возмездными – предполагающими возврат долга с процентами,

- безвозмездными – заемщик отдает ровно ту сумму, что была ему передана.

- Могут быть:

- срочными – предусматривающими возврат долга в течение определенного времени,

- бессрочными — не содержать четко установленного срока для его возвращения.

- Могут предполагать заем:

- денег,

- акций, иных материальных активов.

- Договоры займа также могут быть:

- обеспеченными – заключенными под залог недвижимости и автомобиля,

- необеспеченными – не предусматривающими обеспечительного инструмента во исполнение обязательств заемщика.

Передача денежных средств после заключения договора — важный момент. Если думаете, что перевели деньги мошенникам, следуйте инструкции:

Согласно закону РФ, договор займа – это сделка между двумя лицами о передаче денежных либо иных материальных активов, с условием возврата переданной суммы (имущества) и начисленных за время пользования деньгами процентами согласно договору.

Важно учитывать, что факт подписания соглашения сам по себе не делает его заключенным. Он вступает в силу с момента физической передачи займодавцем денежных средств заемщику.

Если заключается возмездный договор займа, предполагающий возврат переданной суммы с процентами, порядок их начисления и возврата также определяется по соглашению сторон. В случае если размер процентов прямо не установлен, заемщик может рассчитать их по текущей ставке рефинансирования ЦБ.

Порядок исчисления и размер процентов бывают различными. Например, проценты могут рассчитываться за год, месяц, день либо любой другой временной промежуток.

Также вознаграждение займодавца может быть рассчитано в процентном соотношении к сумме займа либо в фиксированной сумме (к примеру, 3000 рублей за месяц пользования средствами).

Можно предусмотреть сложные проценты – когда при неуплате долга за предыдущий период начисление процентов происходит уже не только на сумму займа, но и на неуплаченные проценты за прошлый месяц.

Сделка может предусматривать и иные условия, такие как срок исполнения, ответственность за просрочку возврата средств, и т.д.

Важно понимать, что взыскать с должника можно ровно столько, сколько прописано в соглашении (если сумма займа больше 10 МРОТ), поэтому составление договора следует доверить опытному юристу или использовать существующий образец, бланк.

Преимущество сделок займа между физлицами состоит в том, что заемщику не нужно собирать обширный пакет документации, как этого требуют банки. Как правило, займодавец требует копию паспорта (сами паспортные данные указываются в тексте договора), а также оригиналы правоустанавливающих документов на имущество (при передаче такового в залог). Другие акты, могут быть запрошены по усмотрению займодавца, но как правило, этого достаточно.

Как установлено ГК РФ, форма договора займа может быть не только письменной, но и устной, если сумма передаваемых средств меньше, чем 10 минимальных размеров оплаты труда (МРОТ).

Чтобы подтвердить вступление соглашения в силу, заемщик может оформить займодавцу расписку о принятии от него денежных, средств либо иных материальных активов.

Законом не предусмотрено обязательное нотариальное заверение договора займа ни для физических, ни для юридических лиц

В соответствии с законодательством, по договору займа между гражданами в роли акта приема — передачи денег выступает расписка заемщика.

Иногда стороны указывают, что сам договор и подписи в нем имеют силу передаточного акта.

Во всех иных случаях оформление расписки, акта приема-передачи либо кассового ордера считается обязательным.

Срок договора займа денежных средств может быть предусмотрен соглашением. Если отсутствует конечная дата, сделка считается бессрочной.

Алгоритм возврата денег также указывается в соглашении:

- можно установить условие о возврате долга определенными частями,

- прописать необходимость уплаты долга и процентов целиком в конкретную дату, и т.д.

Возврат процентов по закону должен происходить ежемесячно, если стороны не установят иной порядок.

При оформления бессрочного соглашения займа деньги должны быть возвращены по требованию займодавца, но не позднее тридцатидневного срока. Если этого не произошла займодавец вправе подать исковое заявление в суд о взыскании задолженности по договору займа с физического лица.

Добавлено в закладки: 0

Часто на практике появляются ситуации, когда предприятию для проведения текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. При этом по различным причинам (отсутствие необходимого обеспечения, продолжительность процесса заключения кредитного договора, большие процентные ставки и так далее) получение в банке кредита затруднительно или не выгодно. В таком случае организация способна получить такие средства в виде займа как от физических или юридических лиц. При этом, при первом варианте обычно появляются трудности по оформлению и отражению в учете подобных операций.

Рассмотрим, как заключить правильно договор займа с физическим лицом и эту сделку отразить для целей налогообложения в бухгалтерском учете и.

Главный документ, в котором фиксируют намерение сторон провести сделку по предоставлению займа – договор займа.

Соответственно со статьей 808 Гражданского Кодекса РФ договор займа меж гражданами необходимо заключать в письменной форме, когда его сумма больше, нежели в десять раз от установленного законом наименьшего размера оплаты труда, а когда займодавец — юридическое лицо вне зависимости от суммы.

Как видно из этого положения, ныне действующее законодательство не касается ситуации, когда в роли займодавца является физическое лицо, а заемщик – организация.

Но необходимо учитывать, что в согласии с пунктом 1 статьи 16 Гражданского Кодекса РФ, когда один из участников сделки – юридическое лицо, ее необходимо совершить в письменной простой фирме. По этой сделке необходимо обязательно заключить договор в письменном виде.

Поэтому предоставление займа займодавцем (физическим лицом ) заемщику (юридическому лицу) нужно оформить при помощи договора займа.

Физическое лицо может на расчетный счет организации — заемщика (например, со своего банковского счета) перечислить сумму займа или внести ее в кассу предприятия при помощи наличных денег.

Помимо этого нужно учитывать, что соответственно с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, который утвержден решением Совета Директоров Центробанка РФ 22.09.1993 г. № 40, предприятия должны в банк сдавать всю денежную наличность выше установленных лимитов остатка наличных денег в кассе в сроки и порядке, которые согласованы с обслуживающими банками.

Поэтому сумму займа, полученную в кассу, организация должна сдать в банк для ее зачисления на расчетный счет. Иначе за нарушение лимита хранения в кассе наличных денег к должностным лицам организации могут применить такие санкции (статья 15.1 Кодекса об административных правонарушениях РФ):

- на должностных лиц — в размере сорок-пятьдесят минимальных размеров оплаты труда;

- на юридических лиц — четырста-пятсот минимальных размеров оплаты труда.

Заемщик обязан погасить (возвратить) физическому лицу заем (и проценты по нему, когда заем является процентным) или при помощи перечисления финансовых средств на счет гражданина в банке или наличными через кассу предприятия. С использованием наличных выдачу оформляют кассовым расходным ордером (ф. № КО-2), утвержденным также указанным выше постановлением Госкомстата РФ.

Необходимо учитывать, что получение финансовых средств по договору займа для заемщика-организации доходом не является и, следовательно, включению в налогооблагаемую базу не подлежит по налогу на прибыль (подпункт 10 пункта 1 статьи 251 Налогового Кодекса РФ). Похожим образом, погашение (возврат) этого займа не будет также являться расходом предприятия, которые принимаются в целях налогообложения (подпункт 12 части второй статьи 270 Налогового Кодекса РФ).

Так как данные средства доходом организации — заемщика не являются, они соответственно не должны облагаться НДС (подпункт 15 пункта 3 части второй статьи 149 Налогового Кодекса РФ).

Совершенно другая ситуация получается с процентами, которые уплачиваются за использование этого займа.

Соответственно с подпунктом 2 пункта 1 статьи 265 Налогового РФ расходы, то есть проценты по долговым обязательствам какого-либо вида (в том числе. по займам) принимаются в качестве внереализационных расходов для целей налогообложения.

Расходом при этом признаются проценты, которые начисляются по займу (долговому обязательству) при условии, что их размер не отклоняется существенно от среднего уровня процентов, которые взимаются по долговым обязательствам, которые выданы в том же квартале (месяце — для налогоплательщиков, которые перешли на исчисление ежемесячных авансовых платежей, учитывая фактическую полученную прибыль) на соответствующих условиях.

Под долговыми обязательствами, которые выданными на соответствующих условиях, подразумеваются долговые обязательства (займы), которые выданы на те же сроки в той же валюте в соответствующих объемах, под такие же обеспечения.

Существенное отклонение размера начисленных процентов по займам — отклонение, больше нежели на 20 процентов на увеличение или уменьшение от среднего уровня процентов, которые начислены по аналогичным долговым обязательствам, которые выданы на сопоставимых условиях в том же квартале.

При отсутствии займов или других долговых обязательств, которые выданы в том же квартале на соответствующих условиях и по выбору налогоплательщика предельный размер процентов, которые признаются расходом, принимается за равные ставке рефинансирования Центробанка РФ, которая увеличена в 1,1 раза, — при оформлении в рублях долгового обязательства, и равной 15 процентам — по обязательствам долга в иностранной валюте (статья 269 части второй Налогового Кодекса РФ).

Рассмотрим ситуацию, когда организация от физического лица получает беспроцентный заем.

Нужно отметить, что налоговым законодательством и разными комментариями и разъяснениями не дается четкое понятие, что представляет собой в налоговом учете операция по выдаче займа: оказание финансовых услуг или инвестирование средств.

В первом случае выходит, что предприятию — заемщику оказывается безвозмездная услуга по предоставлению денежных заемных средств. Следовательно, в согласии с подпунктом 8 статьи 250 части второй Налогового Кодекса РФ организацией получается внереализационный доход, который подлежит включению по налогу на прибыль в налоговую базу. Оценка такого дохода при этом должна проводиться, учитывая положения статьи 40 части первой Налогового Кодекса РФ, то есть, по рыночным ценам (или по ставке рефинансирования Центробанка РФ, которая действует на момент получения займа).

Во втором случае в согласии с подпунктом 4 пункта 3 статьи 39 части первой Налогового Кодекса РФ инвестиции не являются реализацией товаров (услуг, работ). В соответствии с данной ситуацией для целей налогообложения является безразличным, какой заем получен — беспроцентный или процентный.

Таким образом, оформляя с физическим лицом договор беспроцентного займа, организация обязана учитывать, что у нее могут появиться разногласия с налоговыми органами.

Также нужно обратить внимание на следующее обстоятельство.

Организация, являющаяся заемщиком, оформляя с физическим лицом договор займа с оплатой по нему процентов, является источником дохода для данного лица в виде этих процентов.

Соответственно с подпунктом 1 пункта 1 части второй статьи 208 Налогового Кодекса РФ доходы в виде дивидендов и процентов, которые получены от российской организации, относят к доходам от источников в Российской Федерации, и поэтому включаются в налоговую базу для обложения НДФЛ.

Так как организация — заемщик для физического лица (займодавца) является источником дохода (процентов за использование займа), она же обязана удержать у этого лица НДФЛ при фактической оплате ему процентов по займу. Поэтому организация — заемщик в этой ситуации выступает в качестве налогового агента (статья 226 Налогового Кодекса РФ), который должен исчислить и удержать с дохода физического лица налог, перечислить его в бюджет.

Но необходимо учитывать, что доходы такого рода единым социальным налогом (ЕСН) не облагаются, так как выплатами или другими вознаграждениями, которые начисляется по гражданско-правовым и трудовым договорам, предмет которых — оказание услуг, исполнение работ, организацией в пользу физических лиц (пункт 1 статьи 236 Налогового Кодекса РФ) не являются.

Договор займа физического лица юридическому является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.