Договор беспроцентного займа от учредителя (участника общества) является достаточно популярным видом соглашений в бизнес-сфере. Такой документ обладает рядом преимуществ. Рассмотрим далее подробнее, что собой представляет договор беспроцентного займа от учредителя. Образец документа также будет описан в статье.

В первую очередь, передача средств осуществляется на возвратной основе. Это означает, что на поступления, которые предусматривает договор беспроцентного займа от учредителя, налогообложение не распространяется. Еще одним немаловажным достоинством документа выступает тот факт, что за пользование средствами не нужно отчислять %. Однако, чтобы воспользоваться всеми достоинствами такого соглашения, необходимо знать, как его составить. Любая неточность или ошибка в документе может привести к крайне неприятным последствиям для обеих сторон.

В договорах о беспроцентном займе между компанией и учредителем в качестве займодателя может выступать как фирма, так и ее участник. То же самое касается и стороны, которая принимает средства. Если финансирование идет от учредителя, соответственно, в качестве заемщика выступает организация. В качестве основной особенности такого соглашения выступает отсутствие необходимости выплачивать дополнительные суммы. Единственным финансовым условием в данном случае выступает возврат основного долга. Чтобы договор беспроцентного займа от учредителя стал действительно безвозмездным, следует включить в него соответствующее положение. В противном случае на сумму основного долга начнется начисление %. Это будет осуществляться в соответствии со ст. 809 ГК.

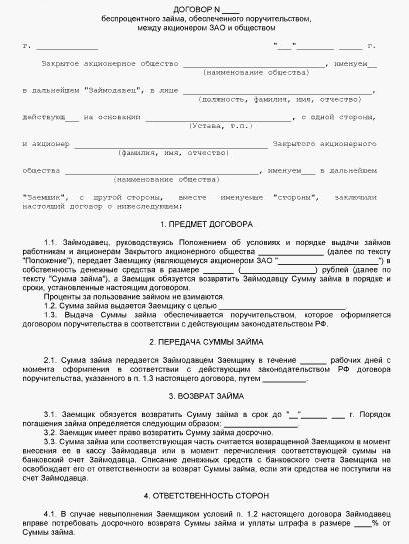

На что в первую очередь следует обратить внимание, составляя договор беспроцентного займа от учредителя? Бланк соглашения должен включать в себя информацию о сторонах, заключающих сделку. В качестве одной из них выступает физлицо. Необходимо указать его ФИО, адрес и данные паспорта. Вторая сторона — юрлицо (заемщик). В договор беспроцентного займа от учредителя вписываются все реквизиты предприятия. К ним относят: наименование, юридический адрес, контакты, организационно-правовую форму. В этом же разделе указывается ФИО учредителя компании.

На практике договор беспроцентного займа от учредителя часто начинается с типичной фразы. Законодательство при этом не запрещает указывать одно и то же лицо дважды при составлении документа. Начало соглашения может быть следующим: «И. А. Иванов, именуемый как Займодатель, и ООО «ЭфБэ» в лице директора И. А. Иванова, действующего в соответствии с уставом, именуемое как Заемщик…».

В этой части прописывается сумма самого беспроцентного займа. В соглашениях, также как и в предыдущем случае, используются обычно типовые фразы. Например, можно написать: «Займодатель передает Заемщику беспроцентный заем в размере __ рублей». Необходимо отметить, что сумму следует указать прописью. Кроме этого, в отдельном пункте можно выделить условие безвозмездного займа: «Проценты за использование средств не начисляются». В этом же разделе следует указать и срок, в течение которого выданная сумма должна быть возвращена.

В договор беспроцентного займа от учредителя необходимо включить условие о том, что сторона, принимающая средства, обязана вернуть их в указанный в пункте (номер пункта по соглашению) срок. Поскольку передача средств осуществляется на безвозмездной основе, то в правах можно указать возможность досрочного возврата без исполнения каких-либо дополнительных процедур. В обязанностях учредителя можно прописать такую фразу: «Займодатель обязуется предоставить средства в течение __ дней с даты подписания соглашения».

В этом разделе указываются даты, когда соглашение считается заключенным, когда переданные средства будут считаться возвращенными. Кроме этого, в заключительных положениях прописывается количество экземпляров договора, условия, по которым допускается вносить дополнения либо изменения, и так далее. В конце соглашения ставятся подписи обеих сторон и реквизиты. Сведения о заемщике в этом случае включают в себя наименование компании, банковские данные, ФИО учредителя и адрес фирмы. Лицо, действующее от имени предприятия, ставит рядом с этой информацией свою подпись с расшифровкой.

В целом, следует сказать, что форма договора беспроцентного займа мало чем отличается от прочих соглашений такого типа. Существенным отличием в рассматриваемом случае является субъектный состав. В качестве сторон договора выступают учредитель и предприятие. К соглашению могут прилагаться дополнительные документы. В частности, в приложениях может присутствовать график предоставления средств, схема платежей. В случае продления договора может составляться дополнительное соглашение о пролонгации.

Существует две основные категории таких соглашений: краткосрочное и бессрочное. В первом случае договор заключается на небольшой промежуток времени. Обычно он составляет не больше года. В бессрочных соглашениях сведения о сроке отсутствуют. В краткосрочном договоре условие о продолжительности периода использования средств выступает в качестве основного. В остальных пунктах этот тип соглашений аналогичен другим. В случае отсутствия средств у Заемщика к моменту погашения долга, допускается пролонгация договора. В этом случае, как правило, пересматривается график платежей. Стороны заключают дополнительное соглашение и новый договор. В последнем указывается, что предыдущий документ утратил силу. Бессрочное соглашение имеет свою специфику. Возврат средств по нему осуществляется по требованию займодателя. Он направляет соответствующее уведомление должнику. После получения требования у заемщика есть месяц для погашения долга.

В договоре должен описываться порядок, в соответствии с которым будет осуществляться возврат средств. Долг допускается погашать через конкретный временной промежуток равными частями (к примеру, каждый месяц). Для такого порядка составляется соответствующий график. Он должен быть выполнен в двух экземплярах (для каждой стороны по одному). Обязательство будет считаться погашенным после зачисления на счет учредителя переданной суммы.

5.1. Пролонгация (продление) срока возврата, что означает предоставление суммы займа на новый срок, возможна исключительно путем подписания Заемщиком и Займодавцем дополнительного соглашения к договору займа.

5.2. Заключать дополнительное соглашение к одному договору займа, подразумевающее предоставление суммы займа на новый срок (далее именуемое – продление договора), можно не ограниченное количество раз.

5.3. Продление договора возможно в любом обособленном подразделении Займодавца вне зависимости от места выдачи данного займа.

5.4. Для продления договора заемщику обязательно иметь при себе паспорт гражданина Российской Федерации.

5.5.. При продлении срока возврата Заемщик должен оплатить проценты за фактическое пользование денежными средствами, то есть за срок, отсчитываемый от даты, следующей за днем выдачи займа (или за днем подписания предыдущего дополнительного соглашения о пролонгации) до дня подписания текущего дополнительного соглашения о пролонгации включительно.

5.6. Пролонгация в день выдачи займа невозможна.

5.7. Два раза в один день продлить договор займа невозможно.

ВОЗВРАТ СУММЫ МИКРОЗАЙМА

6.1. Заемщик возвращает сумму займа и начисленные проценты в порядке и в сроки, установленные договором займа.

6.2. Заемщик обязан возвратить Займодавцу сумму займа и начисленные проценты путем передачи наличных денежных средств в кассу Займодавца или перечисления безналичным платежом на расчетный счет Займодавца.

Передача наличных денежных средств в кассу Займодавца является бесплатным способом исполнения Заемщиком обязательств по договору займа.

6.3. Обязанность Заемщика по возврату денежных средств считается исполненной с момента поступления денежных средств в кассу или на расчетный счет Займодавца.

6.4. Заемщик вправе досрочно погасить сумму займа и начисленные проценты за его пользование.

6.5. Заемщик в течение шестнадцати календарных дней с даты получения займа имеет право досрочно вернуть всю сумму займа без предварительного уведомления Займодавца с уплатой процентов за фактический срок пользования суммой займа.

6.6. В случае досрочного возврата всей суммы займа или ее части Заемщик обязан уплатить Займодавцу проценты по договору займа на возвращаемую сумму займа включительно до дня фактического возврата соответствующей суммы займа или ее части.

6.7. Сумма произведенного Заемщиком платежа по договору займа в случае, если она недостаточна для полного исполнения обязательств Заемщика по договору займа, погашает задолженность Заемщика в следующей очередности:

1) задолженность по процентам;

2) задолженность по основному долгу;

3) проценты, начисленные за текущий период платежей;

4) сумма основного долга за текущий период платежей;

5) иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или договором займа.

6.8. Займодавец вправе в одностороннем порядке уменьшить процентную ставку, приостановить начисление процентов за пользование займом, уменьшить или отменить плату за оказание услуг, а также изменить общие условия Договора займа при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств Заемщика по Договору займа. При этом Займодавец обязан направить Заемщику уведомление об изменении условий либо расторжении настоящего Договора.

Все указанные изменения осуществляется путем принятия соответствующего решения руководителем Займодавца. Данное решение оформляется в виде приказа руководителя Займодавца.

ОТВЕТСТВЕННОСТЬ

7.1. Займодавец вправе в одностороннем порядке расторгнуть договор займа и взыскать с Заемщика сумму займа и проценты за пользование суммой займа ранее срока, указанного в договоре займа, в случае неисполнения Заемщиком условий договора займа, а так же:

— ухудшения финансового положения Заемщика, в т.ч. наличия просроченной задолженности по сумме займа или его части, уплате процентов за пользование суммой займа и т.п.;

— в случае утраты доверия к Заемщику, в том числе в случае установления факта сообщения Займодавцу недостоверных сведений.

В некоторых ситуациях организации могут срочно понадобиться деньги. Одним из решений может быть обращение за кредитом в банк.

Но это не всегда выгодно, или может быть невозможно из-за трудного материального положения компании. Учредители предприятия имеют право помогать организациям деньгами.

С этой целью можно оформить кредит, не облагающийся процентами. Порой такие действия являются единственным выходом из-за сложившегося материального положения компании.

Что делать, если кредит в банке брать не представляется возможным, а предприятию деньги нужны? Можно ли заключить договор беспроцентного займа с учредителем?

Можно, ведь по факту активы ООО и деньги учредителя являются одним и тем же. Соглашение может быть беспроцентным, а может облагаться комиссией сверх одолженных средств.

Также оно может быть заключенным на определенный период времени (долгосрочным или краткосрочным) или вовсе не иметь срока исполнения обязательств.

Для того, чтобы избежать неприятных последствий со стороны налоговой при заключении подобного рода сделки, требуется правильно оформить сам документ и наиболее полно прописать действующие условия.

Для этого в типовом тексте соглашения с учредителем о предоставлении беспроцентного займа в обязательном порядке должна присутствовать следующая информация:

- Наименование и банковские реквизиты сторон;

- Предмет соглашения (им могут быть финансовые средства или материальные ценности);

- Права и обязанности сторон;

- Указание того, что сделка не является процентной;

- Сумма кредита и условия ее возврата;

- Срок, в течение которого соглашение является действительным или условия для его досрочного расторжения.

Здесь же стоит указать способ получения ссуды: наличными в кассе или же безналичным переводом по реквизитам организации.

Действия по таким сделкам регламентируются Гражданским Законодательством РФ. Согласно ему, лицо, выдавшее кредит, может потребовать возврата денежных средств займа, который должен быть совершен в течение 30 календарных дней, если только иные условия не предусмотрены в тексте самого соглашения.

Если ссуда была оформлена в валюте, то возвращать ее придется в рублях. Производятся оплаты согласно графику платежей, который указан в соглашении.

Также согласно действующему законодательству, займодавец может простить одолженные деньги, и это никак не должно отразиться на кредитоспособности организации перед другими кредиторами.

Подобного рода ссуда не может рассматриваться как источник прибыли с точки зрения налогового законодательства. А потому НДФЛ оно не облагается.

Однако, чтобы избежать возникновения некоторых споров с контролирующими органами в сфере налогообложения, следует учесть важные моменты и оформить документ юридически правильно.

Во-первых, беспроцентный заем лучше оформлять в рублях, т.к. из-за ежедневно меняющегося курса валют все равно образуется некий зазор в расчетах. Он может быть воспринят налоговыми органами как внереализационная прибыль.

Во-вторых, в тексте документа стоит отдельным пунктом прописать, что займ является беспроцентным, или указать обратное, если все же небольшая сумма за использование денег будет отчисляться сверх занятых.

В противном случае, если ни одного, ни другого не указано, соглашение автоматически будет считаться процентным, а сумма комиссии рассчитываться на основе действующей ставки рефинансирования.

Пролонгация договора беспроцентного займа с учредителем возможна путем оформления дополнительного соглашения, которое является типовым и продлевает его срок действия.

Этот документ имеет под собой такие же налоговые последствия, что и основной договор. Заключается по аналогии с ним. Чтобы грамотно его оформить, нужно в тексте прописать основные положения, права и ответственность, а также срок, на который продлеваются кредитные обязательства.

Типовое соглашение на оформление ссуды, которая не является процентной, должно в обязательном порядке содержать информацию о сторонах (наименование и реквизиты), предмете сделки и его сумме.

Помимо прочего, требуется включить условия возврата кредита и график платежей, срок действия соглашения и условия его досрочного расторжения.

Типовой образец договора можно найти в сети интернет, на специализированных сайтах. Также он доступен по ссылке — Договор займа с учредителем.

Помимо прочего, есть возможность оформить бессрочный договор на ссуду, которая не облагается процентами. Договор является типовым и составляется аналогично тому, который имеет срок.

Различие заключается в том, что в тексте соглашения необходимо прописать, что оно является бессрочным и определить, каким образом будут возвращены занятые средства.

На основании Гражданского Кодекса РФ, в частности — первого пункта 810 статьи, возвращение выданного займа возможно по первому требованию займодавца в течение одного месяца. Исключения предусмотрены в случае, если в самом документе указаны иные условия.

Одним из видов сделок является договор аренды автомобиля. Такая форма отношений между владельцем транспортного средства…

Договор добровольного пожертвования может быть заключен как между юридическими, так и между физическими лицами. Его…

Как следует из положений действующего Гражданского кодекса РФ, стороны свободны в заключении разнообразных договоров. Среди…

Среди юридических лиц беспроцентный займ остается одним из наиболее распространенных финансовых соглашений в предпринимательской деятельности.…

Наиболее приемлемой формой обеспечения прямых обязательств в рамках договора займа является предоставление соразмерного залога. В…

Одалживать деньги в долг – это большой риск и ответственность, даже близким родственникам и хорошим…