При определении фактической цены долгосрочного банковского кредита учитываются следующие составляющие:

- – фактический процент по кредитному договору;

- – экономия на налоге на прибыль организаций (за счет того, что проценты по кредитам уменьшают налоговую базу);

- – дополнительные расходы по привлечению кредита (комиссии, выплаты в пользу третьих лиц и т.п.).

Цену кредита с достаточной степенью точности можно определить но следующей формуле:

(10.1)

где СС (Cost of Capital) – цена капитала [1] ; СП – ставка процента по кредитному договору [2] ; СтНПО – ставка налога на прибыль организаций; ЗПК – затраты па получение кредита (в расчете на 1 год).

К данной формуле необходимо сделать несколько замечаний:

- 1) более точным было бы определение цены кредита с использованием эффективной ставки процента, однако тогда будет невозможно учесть налоговую экономию (так как она определяется в расчете на ставку процента по кредитному договору);

- 2) при определении суммы налоговой экономии необходимо учитывать тот факт, что в соответствии с Налоговым кодексом РФ проценты по кредитам могут включаться в налоговую базу не в полной сумме, а по установленному нормативу (это происходит в тех случаях, когда нет информации о сопоставимых кредитах; размер норматива определяется как ставка рефинансирования х 1,1) – в этих случаях формула примет вид

(10.2)

где

– ставка рефинансирования.

Цена источника «облигационный заем» может определяться различными способами в зависимости от вида эмитированных облигаций.

Рассмотрим самый простой случай – определение цены купонной облигации без права досрочного погашения. Формально цена облигации связана с показателем доходности облигации, причем эта связь установлена с учетом эффекта дисконтирования. Таким образом, цену облигации определить достаточно сложно (она должна рассчитываться на основе показателя, который зависит от нее, – неразрешимая циклическая ссылка, разрешить которую возможно только методом подстановок при задании некоторых дополнительных ограничивающих условий).

На практике для определения цены купонного облигационного займа (КО) используют приближенную формулу вида

(10.3)

где

– номинал облигации; р – купонный доход, % (

– годовой купонный доход по облигации, ден. ед.);

– текущая рыночная цена облигации; п – срок погашения облигации, лет.

Для приближенных расчетов можно использовать более простую формулу:

(10.4)

Отметим, что показатель

можно определить только для облигаций, обращающихся на фондовом рынке. Если облигации нс обращаются на открытом рынке, вместо

используют приближенный показатель

, где

– расходы на привлечение облигационного займа (в расчете на одну облигацию).

Проценты по облигациям уменьшают налоговую базу по налогу на прибыль организаций на тех же условиях, что и проценты по банковскому кредиту. Поэтому для окончательного определения цены облигационного займа следует провести налоговую корректировку так, как это было сделано для долгосрочного кредита. Окончательная формула для определения цены купонного облигационного займа примет вид

(10.5)

Для облигаций с дисконтом (ДО) цена определяется на основании дисконта, выплачиваемого при погашении облигации. Формула для определения цены в этом случае имеет вид:

(10.6)

где ,

= среднегодовая сумма дисконта но облигации; УЭЗ – уровень эмиссионных затрат (отношение эмиссионных затрат к сумме привлеченных денежных средств).

Окончательная цена

определяется с учетом налоговой экономии так же, как и

ДОЛГОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА

Оценка собственного капитала

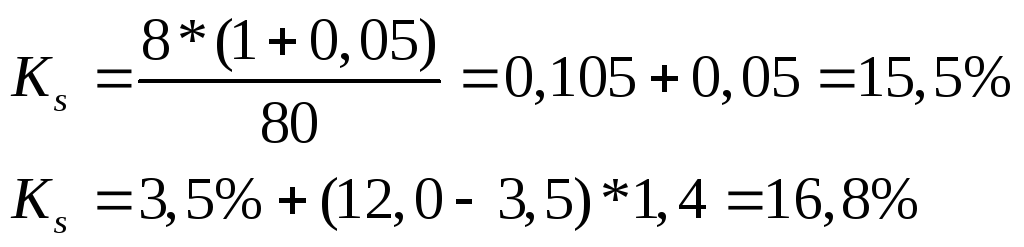

Задача 1. Обыкновенные акции фирмы на данный момент продаются по цене 95 долл. за акцию. Последний дивиденд по ним составил 8 долл. Инвесторы ожидают, что дивиденды в текущем году вырастут на 5%. Бета – коэффициент акций фирмы равен 1,4. Текущая доходность казначейских облигаций на рынке — 3,5%, средняя рыночная доходность акций -12,0%

Определите:Какова цена источника “обыкновенные акции”, рассчитанная

методом дисконтирования денежных потоков(DCF);

методом оценки стоимости финансовых активов (CAPM);

объясните разницу полученных результатов.

— ставка доходности;

— стоимость акции;

— темп прироста;

— последний выплаченный дивиденд;

— безрисковая %-ставка (это ставка гос. облигациq);

— средняя доходность бумаг по фондовому рынку;

— коэффициент – показатель риска акций

В случае использования модели DCF стоимость капитала представляет собой ставку дисконтирования, которая уравнивает приведенную стоимость потока ожидаемых дивидендов с рыночной ценой акции. Модель CAPM(ценовая модель капитальных активов) использует показатель риска компании, который формализуется через “бета” коэффициент. Поэтому результаты расчета стоимости собственного капитала разные.

Задача 2.Обыкновенные акции фирмы на данный момент продаются по цене 40 долл. за акцию. Последний дивиденд по ним составил 5 долл. Инвесторы ожидают, что дивиденды в обозримом будущем будут расти е постоянным темпом прироста 3%. Бета-коэффициент акций фирмы равен 1,8. Текущая доходность казначейских облигаций — 6,5%, оценка средней рыночной доходности акций -12,5%, затраты на размещение выпуска новых обыкновенных акций составляют 15%.

а) Какова цена источника “обыкновенные акции”, рассчитанные методом дисконтирования денежных потоков(DCF)?

б) Какова цена источника “обыкновенные акции нового выпуска” фирмы?

в) Какова цена источника ”обыкновенные акции”, рассчитанная методом оценки стоимости финансовых активов (САРМ)?

г) Объясните разницу полученных результатов.

— ставка доходности;

— стоимость акции;

— темп прироста;

— последний выплаченный дивиденд;

, F – процент затрат.

— безрисковая %-ставка (это ставка гос. облигациq);

— средняя доходность бумаг по фондовому рынку;

— коэффициент – показатель риска акций

В случае использования модели DCF стоимость капитала представляет собой ставку дисконтирования, которая уравнивает приведенную стоимость потока ожидаемых дивидендов с рыночной ценой акции. Модель CAPM(ценовая модель капитальных активов) использует показатель риска компании, который формализуется через “бета” коэффициент. Поэтому результаты расчета стоимости собственного капитала разные.

Обыкновенные акции фирмы на данный момент продаются по цене 80 долл. за акцию. Последний дивиденд по ним составил 8 долл. Инвесторы ожидают, что дивиденды в текущем году вырастут на 5%. Бета – коэффициент акций фирмы равен 1,4. Текущая доходность казначейских облигаций на рынке — 3,5%, средняя рыночная доходность акций -12,0%

а) методом дисконтирования денежных потоков(DCF);

б) методом оценки стоимости финансовых активов (CAPM)?

в) Объясните разницу полученных результатов

Управление структурой заемного капитала

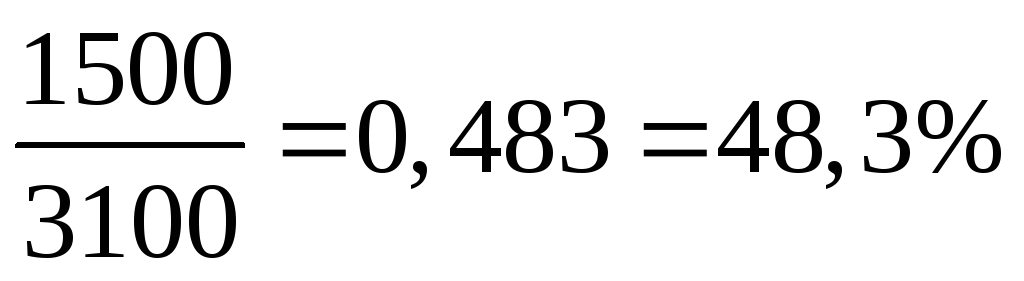

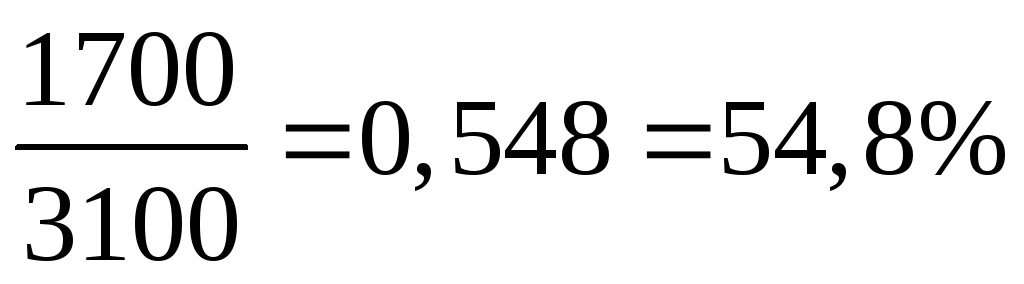

Задача №5. У корпорации, производящей автомобили, в настоящее время находятся в обращении 40 млн. обыкновенных акций, ставка ее налога па прибыль – 40%. Руководство корпорации приняло решение о выкупе своих акций на рынке, финансируя эту операцию заемными средствами, взятыми под 10% годовых. Результаты компании до и после выкупа акций следующие:

до выкупа после выкупа.

Стоимость активов 3 100 3 100

Величина долга 1 500 1 700

Процентные платежи по долгам 300 320

Доход до выплаты процентов и налогов 570 570

Число акций в обращении 40 млн. 30 млн.

а) Как изменился коэффициент финансового рычага после выкупа акций?

б) Как изменилась прибыль на акцию?

в) Обоснуйте решение руководства о целесообразности выкупа.

Ответ: Рост прибыли на акцию составил 23,5%. Таким образом, несмотря на увеличение финансового рычага, прибыль на акцию выросла, что свидетельствует об эффективности использования заемного капитала.

а). Доля заемного капитала увеличилась на 6,5%.

до выкупа акции =

после выкупа акций

Коэффициент покрытия долга снизился на 0,12

а) до выкупа =

б) после выкупа =

б). Прибыль по акции выросла на $ 0,95

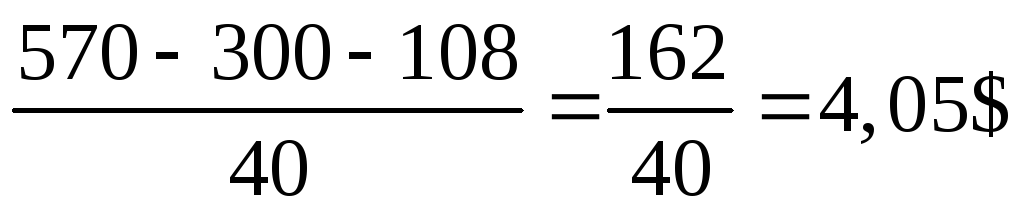

а) до выкупа акций (EPS) =

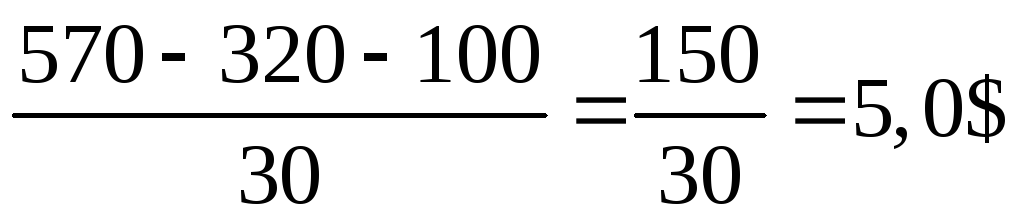

б) после выкупа =

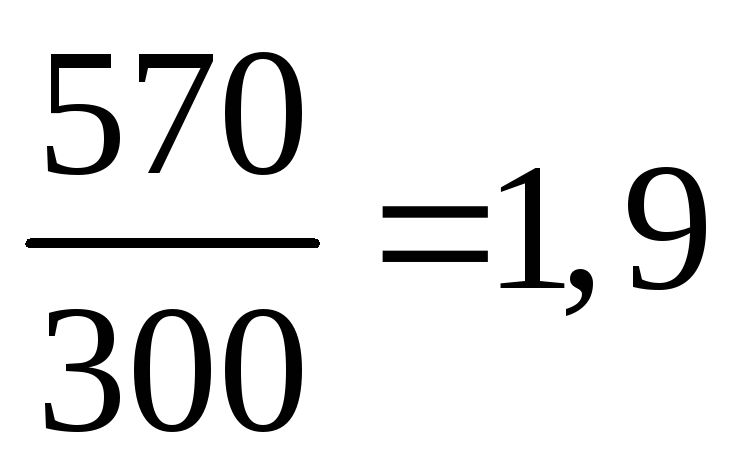

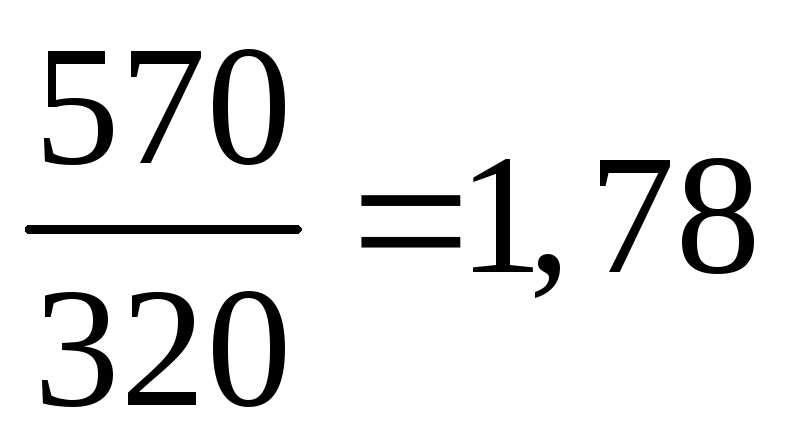

Темп прироста прибыли на акцию составил: 5,0 – 4,05/4,05= 23,5%.

У корпорации, производящей автомобили, в настоящее время находятся в обращении 40 млн. обыкновенных акций, ставка ее налога па прибыль – 40%. Руководство корпорации приняло решение о выкупе своих акций на рынке, финансируя эту операцию заемными средствами, взятыми под 10% годовых. Результаты компании до и после выкупа акций следующие:

до выкупа после выкупа.

Стоимость активов 2 700 2 700

Величина долга 1 500 1 700

Процентные платежи по долгам 350 410

Доход до выплаты процентов и налогов 570 620

Число акций в обращении 40 млн. 30 млн.

а) Как изменился коэффициент финансового рычага после выкупа акций?

б) Как изменилась прибыль на акцию?

в) Обоснуйте решение руководства о целесообразности выкупа?

Решение: а) Доля заемного капитала увеличилась на 7,4%.

Кфин. рыч. (до выкупа) = 1 500/2 700 = 0,556 = 55,6%;

Кфин. рыч. (после выкупа) = 1 700/ 20700 = 0, 630 = 63,0%.

б) Прибыль на акцию выросла на 27,3%.

EPS(до выкупа) = 570-350-88/40 = 132/40 = 3,3 долл.;

EPS(после выкупа) = 620-410-84/30 = 126/ 30 = 4,2 долл.

Прирост прибыли = 4,2-3,3/3,3 = 0,273 = 27,3%.

В) Несмотря на рост коэффициента финансового рычага на 7,4%, прибыль на акцию выросла на 27,3%. Поэтому решение руководства о выкупе акций компании за счет заемного капитала можно считать правильным.

Оценка стоимости облигационного займа

Рассчитайте: а) приведенную стоимость каждой из следующих корпоративных облигаций, предполагая, что проценты выплачиваются в конце года, а будущие поступления дисконтируются по ставке 12%.

Попытки привлечь заемные средства могут оказаться безуспешными, если потенциальные заимодавцы не доверяют заемщику. В таком случае для получения займа можно выпустить облигации.

Заемщик при формировании учетной политики в части начисления процентов (дисконта) по облигациям может предусмотреть один из вариантов учета:

- 1) отражение процентов (дисконта) в составе прочих расходов тех отчетных периодов, к которым относятся данные начисления;

- 2) предварительно отражать проценты (дисконт) в составе расходов будущих периодов, а затем равномерно (ежемесячно) включать их в состав прочих расходов.

Учет расходов, связанных с эмиссией

У организаций, размещающих облигации, могут возникнуть расходы, связанные с выпуском ценных бумаг (на услуги связи, изготовление сертификатов т.д.). Эти расходы в соответствии с п.11 ПБУ 15/01 включаются в состав прочих расходов.

В целях налогообложения прибыли согласно подп.3 п.1 ст.265 НК РФ расходы на организацию выпуска собственных облигаций (подготовку проспекта эмиссии, изготовление и приобретение бланков, регистрацию ценных бумаг и т.д.) включаются в состав внереализационных расходов.

Операции по реализации ценных бумаг освобождаются от НДС в соответствии с подп.12 п.2 ст.149НК РФ. При этом указанное освобождение не распространяется на посреднические услуги, связанные с реализацией ценных бумаг. Поэтому если по услугам, оказанным при выпуске и размещении облигаций, или в составе комиссионного вознаграждения посреднику уплачивается НДС, организация не может принять сумму налога к вычету. Сумму НДС можно учесть в составе расходов, принимаемых при исчислении налога на прибыль.

Учет расходов по начисленным процентам

Начисление процентов за пользование заемными средствами будет отражаться учетной записью:

Момент отражения начисления процентов по облигационным займам зависит от условий займа. Проценты в учете заимодавца могут начисляться ежемесячно или в момент погашения займа. Организация может выбрать один из способов начисления процентов.

В целях налогообложения прибыли расходы организации в виде процентов признаются внереализационными расходами и уменьшают налогооблагаемую базу по налогу на прибыль. Порядок включения процентов по заемным средствам любого вида, включая займы, оформленные ценными бумагами, для целей исчисления налога на прибыль регулируется ст.269 НК РФ. Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое нахождение ценных бумаг у инвесторов), и исходя из доходности, установленной эмитентом.

На налоговый учет процентов по долговым заемным обязательствам влияет метод исчисления налога на прибыль, принятый организацией. При применении кассового метода расходы в виде процентов признаются по мере их фактической оплаты. Если используется метод начисления, то расходы в виде процентов по долговым обязательствам признаются для целей налогообложения либо на конец отчетного (налогового) периода, либо на дату погашения обязательства.

Внереализационные расходы в виде процентов по долговым обязательствам любого вида (включая долговые обязательства, оформленные ценными бумагами) нормируются в соответствии с требованиями ст.269 НК РФ. Существуют два варианта расчета максимального размера расходов, учитываемых в целях налогообложения прибыли:

- 1) по среднему уровню процентов, начисленных по долговым обязательствам, выданных в том же квартале на сопоставимых условиях;

- 2) исходя из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза — по долговым обязательствам, выраженным в рублях; исходя из ставки 15% — по долговым обязательствам в иностранной валюте.

Рассмотрим подробнее каждый из вариантов.

Вариант 1: при определении расходов по выплате процентов по среднему уровню процентов по долговым обязательствам, выданных в том же квартале на сопоставимых условиях, необходимо определить долговые обязательства, являющиеся сопоставимыми.

Критерии сопоставимости долговых обязательств:

а. в одинаковой валюте;

б. на одни и те же сроки (данный критерий должен быть оговорен в учетной политике организации для целей налогообложения);

в. в сопоставимых объемах;

- 2) аналогичны по качеству обеспечения;

- 3) включаются в ту же группу кредитного риска.

По долговым обязательствам, выданным на срок более одного отчетного периода на сопоставимых условиях, средний процент в кварталах, следующих за кварталом получения, плательщиком долгового обязательства не пересчитывается.

Если величина процентов по долговому обязательству отклоняется более чем на 20% в сторону повышения среднего уровня процентов, то расходом, учитываемым для целей налогообложения, признается рассчитанный средний процент. Если величина процентов по долговому обязательству существенно отклоняется (более чем на 20% в сторону понижения), то для целей налогообложения расходом признается фактическая величина причитающегося процента.

Вариант 2: расходы по процентам по займу, заключенному путем выпуска облигаций, определяются исходя из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза по долговым обязательствам, выраженным в рублях; исходя из ставки 15% — по долговым обязательствам в иностранной валюте.

При этом используется ставка рефинансирования ЦБ РФ, увеличенная в 1,1 раза на дату, когда получено обязательство. Рассчитывать расходы по варианту 2 целесообразно, если отсутствуют обязательства, выданные заемщику в этом отчетном квартале на сопоставимых условиях.

Размещение облигаций с дисконтом

При размещении облигаций с дисконтом в учете заемщика возникают вычитаемые временные разницы, поскольку величина расхода в бухгалтерском учете в данном отчетном периоде буде больше, чем величина расхода, принимаемого для целей налогообложения.

Рассмотрим такую ситуацию:

В IV квартале 2013 г. организация разместила рублевый облигационный заем номинальной стоимостью 2000000 руб. с дисконтом 200000 руб. Срок обращения облигаций — 1 год. Ставка рефинансирования ЦБ РФ в этот период составляла 11% годовых. Допустим, что учетная политика данной организации предполагает использование метода начислений, а предельный размер процентов определяется исходя из ставки рефинансирования ЦБ РФ. В первую очередь бухгалтеру нужно было определить сумму дисконта, которая приходится на декабрь 2006 г.: 16 666,67 руб. (200 000/12). Эта сумма процентов включается в состав прочих расходов для целей бухгалтерского учета.

Далее была рассчитана предельная сумма процентов, которую данная организация должна была учесть для целей налогообложения в декабре 2013 г.:

а. предельный размер процентов составил 12,1% (11*1,1);

б.предельная сумма процентов с учетом предельной ставки: 20 553,42 руб.

((2 000 000*12,1%)/365*100%*31).

Так как фактическая сумма процентов (16666,67) меньше предельной величины, то в целях налогообложения в декабре была учтена вся сумма процентов. При этом в бухгалтерском учете в составе прочих расходов была отражена вся сумма дисконта (200000 руб.). таким образом, возникла вычитаемая временная разница 183333,33 руб.(200000 — 16666,67). Размер отложенного налогового актива при этом составил 44000 руб. (183333,33*0,24).

Бухгалтер в рассматриваемой ситуации должен был сделать следующие учетные записи:

Возврат займа по выпущенным облигациям осуществляется в соответствии с договором заем. Если же заем обеспечен облигациями, то порядок возврата определяется условиями проспекта эмиссии.

Организация-заемщик (эмитент) может выкупить свои облигации и не дожидаясь срока их погашения.

Погашение облигаций отражается в учете записью:

Если облигации размещались с дисконтом, то и сумма выплаты долгового обязательства при погашении облигации выплачивается с учетом дисконта, который ранее был отражен в составе кредиторской задолженности. Погашение облигаций, ранее выпущенных с дисконтом, отражается учетной записью:

К 51 — на сумму погашенных облигаций, ранее размещенных с дисконтом.

Акционерные общества могут погасить выпущенные облигации путем конвертации долговых обязательств в акции при нехватке собственных средств. В этом случае организация-эмитент сначала выпускает облигации, а затем их конвертирует в обыкновенные акции.

В бухгалтерском учете данная операция затронет счета учета долговых обязательств: 66, 67, 75. возникающие разницы между номинальной стоимостью размещенных путем конвертации акций и номинальной стоимостью конвертированных в акции облигаций отражаются: Д 75 К 83.

В целях налогообложения прибыли в соответствии с подп. 3 п. 1 ст. 251 НК РФ доходы в виде имущества и имущественных прав, имеющих денежную оценку, которые получены в виде взносов в уставный (складочный) капитал, включая эмиссионный доход, не учитываются при определении налоговой базы по налогу на прибыль.

Для погашения облигаций общество может использовать средства резервного фонда. Размер фонда оговаривается в уставе общества, однако он не может быть менее 5% от его уставного капитала. Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Создание фонда в бухгалтерском учете отражается записью: Д 84 К 82. средства резервного фонда предназначены для покрытия убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств.