Один из способов не учитывать в доходах компании А сумму прощенного учредителем долга по договору приобретения товаров (работ, услуг, имущественных прав) — одновременно с прощением долга увеличить размер чистых активов общества. Такое прощение долга, являясь основанием прекращения обязательства (ст. 415 ГК РФ), дает налогоплательщику право в соответствии с пп. 3.4 п. 1 ст. 251 НК РФ не включать возникший доход в налоговую базу. Возможность применения данной статьи в этом случае не зависит от размера доли участника. Эту позиция нашла отражение в письмах Минфина России от 20.04.2011 N 03-03-06/1/257, от 21.03.2011 N 03-03-06/1/160 и письмах ФНС России от 22.11.2012 N ЕД-4-3/19653, от 23.05.2011 N АС-4-3/[email protected]). Возможность применения в указанном случае пп. 3.4 п. 1 ст.

- Как списать долг у приставов дебиторской задолженностью

- Списание кредиторки: стоит ли торопиться?

- Списание дебиторской и кредиторской задолженности

- Бухгалтерское обслуживание от 7000 рублей УСЛУГИ БУХГАЛТЕРА с гарантией с 2001 года

- Как списать «накопленную» кредиторку без налоговых потерь

- Как правильно списать кредиторскую задолженность

Как списать долг у приставов дебиторской задолженностью И этот вопрос очень важен для должника. Найти выгодную дебиторку для закрытия долга не так уж просто. Конечно есть масса вариантов, можно найти друзей (учредителей ООО) и купить у них, можно поискать дебиторку на аукционах и торговых площадках, но лучше всего обратиться к юристам.

Так вы точно найдете нужную сумму.

Если это не произошло по причине бухгалтерской недосмотра придется в следующем периоде подавать «уточненную» декларацию. Основания для фиксирования суммы долга и сроков давности точно такие же, как и в бухучете:

- приказ о проведении инвентаризации;

- ведомость по инвентаризации по типовой форме;

- бухгалтерская справка;

- приказ руководителя о списания КЗ.

При расчете единого налога по УСН, вне зависимости от ее формы (единый налог с доходов, либо доходы минус расходы) задолженность относят в состав внереализационных доходов. В составе доходов не включаются долги, которые возникли по уплате штрафов и пеней, а также обязательных страховых взносов. Если организация платит ЕНВД она обязана вести раздельный учет, доходов, расходов и хозяйственных операций.

Конечно, самый простой вариант погасить кредиторскую задолженность – это осуществить платеж кредитору. Но часто эти кредиторы уже ликвидированы и погашение возможно только после оформления переуступки долга (цессии). Как правильно списать кредиторскую задолженность Все знают, что трудовые отношения возникают на основании трудового договора.

Это основной документ, регламентирующий отношения между работником и работодателем. Трудовым кодексом определены правила заключения такого договора. Однако, как показывает практика проверок компаний государственной инспекцией труда, ошибки при оформлении трудового договора встречаются довольно часто.

Прочитав статью, вы узнаете о самых распространенных ошибках работодателей и поймете, как исправить недочеты. Ранее мы рассказали об особенностях обложения НДФЛ выплат иностранцам, которые привлекаются для работы в сельскохозяйственной отрасли.

В ряде случаев суды отказываются признавать акт сверки доказательством перерыва срока исковой давности 22.02.2013ГАРАНТ Автор: Эксперты службы Правового консалтинга ГАРАНТ Медведь Светлана, Монако Ольга Организация применяет УСН с объектом «доходы минус расходы», а также ЕНВД. На протяжении 4 лет в бухгалтерской отчетности указывается отрицательная величина чистых активов в связи с числящейся большой кредиторской задолженностью. Налоговая инспекция прислала уведомление, что может ликвидировать организацию в судебном порядке.

Указанная задолженность образовалась, когда организация применяла общий режим налогообложения. Сначала задолженность была учтена как краткосрочный заем, который с 2007 года переведен в долгосрочные обязательства. С 2008 года организация применяет УСН. Срок исковой давности в настоящее время истек.

Последний раз редактировалось dmitrijj-simanvskijj; 20.02.2016 в 16:52. Пошла девочка в лес по грибы-ягоды, а вернулась ни с чем. Потому что нужно четко ставить цели (с) Народная мудрость. Ответить с цитированием Вверх ▲ 24.02.2016, 20:19 #3 Может не так объяснил ситуацию…Как я вижу это :1. Оформляем договор уступки права требования между кредитором и учредителем на основании уведомления отражаем Д60 К75/расчеты по дог. цессии 2.учредитель принимает решение увеличить доб. капитал Д 75/расчеты по дог. цессии К75/расчеты по оплате доб. капитала 3. Д 75/ расчеты по оплате доб. капитала К 83 Может что то не верно формулирую.

Однако, этот вариант очень дорогой и является практически непригодным на практике. Можно ли выйти из подобной ситуации в условиях нехватки оборотных средств? Оказывается, такое возможно. Мы предлагаем произвести списание кредиторской задолженности без увеличения своих налоговых обязательств и одновременно повысить финансовую привлекательность компании, т. е. заменить сомнительный вид пассива на более надежный.

Процедура списания кредиторской задолженности будет выглядеть следующим образом.

- Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных» кредиторов по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго.

В хозяйственной жизни юридического лица нередко возникают случаи, когда у организации появляется долгосрочная кредиторская задолженность (КЗ): совершенный заем, отгрузка поставщиком товара в долг, невыплата вовремя заработной платы сотрудникам предприятия. Если по разным причинам в установленные законом сроки долг оплатить не получается – такая задолженность переходит в раздел просроченных. Однако, «вечно» висеть долг не может – если организация-займодатель в установленные законом сроки не истребовала долг в судебном порядке он подлежит списанию. Чтобы избежать дополнительных начислений в случае проверки налоговых органов списывать кредиторскую задолженность необходимо правильно, с учетом всех нормативных документов. Основные понятия Списание кредиторской задолженности – процедура учета долгов, по которым истек срок давности, имеющая налоговые последствия.

Ситуация такая. На счету организации числится кредиторская задолженность по полученным займам (счет 67.3) и начисленным процентам (счет 67.4). Каким образом можно списать кредиторскую задолженность по полученным займам и начисленным процентам, чтобы отсутствовала необходимость уплаты налога на прибыль?

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам?

Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги:

1. Перевести кредиторскую задолженность на учредителя — юридическое лицо.

2. Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации.

Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

Переуступка права требования (перевод долга) по займам и процентам

Налоговый учет у должника-заемщика

НДС

Налог на прибыль

При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ).

Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль.

У кредитора-заимодавца

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС.

Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения

Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются.

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ.

При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

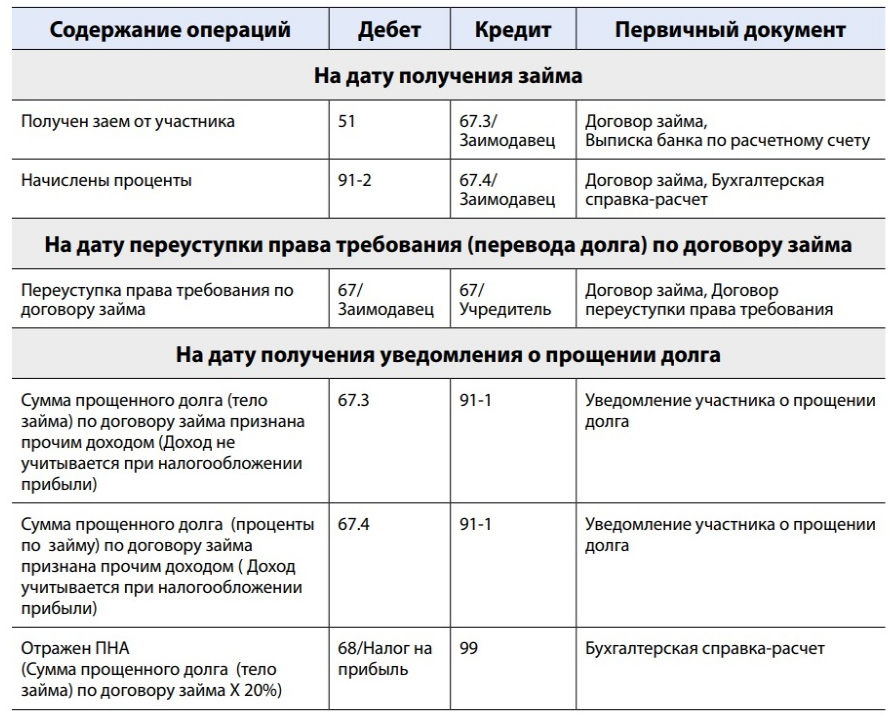

Должником отражена замена кредитора в заемном обязательстве:

Дебет счета 67/Заимодавец Кредит счета 67/Учредитель — уведомление об уступке права требования.

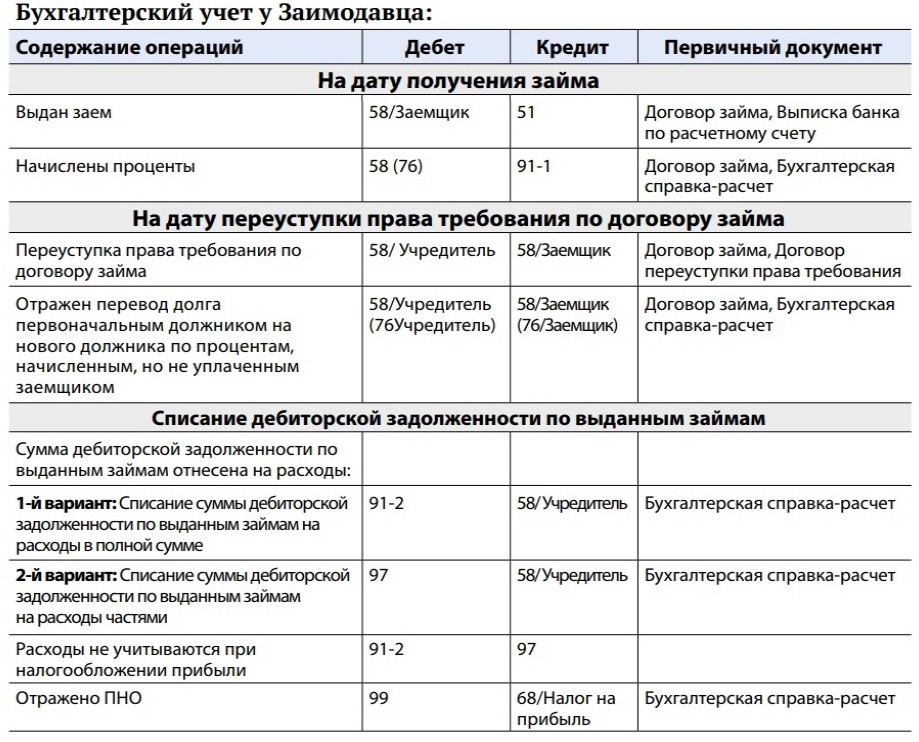

Сумма займа, предоставленного другой организации под проценты, отражается на счете 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы».

Проценты, причитающиеся заимодавцу, в бухгалтерском учете признаются в составе прочих доходов на конец отчетного периода и учитываются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 2, 3 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99, Инструкция по применению Плана счетов).

При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству.

На дату вступления в силу соглашения о переводе долга замена должника в обязательстве отражается кредитором-заимодавцем в аналитическом учете по счету 58, субсчет 58-3 (по основной сумме займа), и по счету 76 (в части процентов, начисленных, но не полученных от заемщика):

Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик — уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам?

Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги:

1.Перевести кредиторскую задолженность на учредителя — юридическое лицо.

2.Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации.

Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

Переуступка права требования (перевод долга) по займам и процентам

Налоговый учет у должника-заемщика

Налог на прибыль

При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ).

Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль.

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС.

Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения

Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются.

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ.

При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

Должником отражена замена кредитора в заемном обязательстве:

Дебет счета 67/Заимодавец Кредит счета 67/Учредитель — уведомление об уступке права требования.

Сумма займа, предоставленного другой организации под проценты, отражается на счете 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы».

Проценты, причитающиеся заимодавцу, в бухгалтерском учете признаются в составе прочих доходов на конец отчетного периода и учитываются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 2, 3 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99, Инструкция по применению Плана счетов).

При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству.

На дату вступления в силу соглашения о переводе долга замена должника в обязательстве отражается кредитором-заимодавцем в аналитическом учете по счету 58, субсчет 58-3 (по основной сумме займа), и по счету 76 (в части процентов, начисленных, но не полученных от заемщика):

Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик — уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.