Как узнать остаток по кредиту Узнать остаток по кредиту можно несколькими способами: с помощью кредитной истории, через интернет, по СМС, в банкомате, отделении банка. Расскажем о каждом способе подробнее.

Как только вы взяли первый кредит, у вас появилась кредитная история. В кредитную историю попадают все ваши действия как заемщика: сколько кредитов брали, в каких банках, сколько выплатили и сколько осталось выплатить.

Титульная часть кредитной истории

Кредитная история особенно удобна для тех, кто выплачивает несколько кредитов. В одном документе содержатся сведения обо всех кредитах (при условии, что вы запросили кредитную историю в крупнейших бюро).

Если вы взяли кредит в крупном банке, у него должен быть сайт с личным кабинетом. В личном кабинете каждый заемщик может узнать остаток по кредиту.

Как правило, при оформлении кредита оператор автоматически генерирует логин и пароль для входа в личный кабинет.

В этом случае узнать остаток по кредиту онлайн вы сможете, посетив официальный сайт вашего банка. В личном кабинете вы не только увидите сумму очередного платежа и оставшуюся задолженность, но и сможете быстро внести деньги.

Раздел с кредитами в мобильном приложении Сбербанка

Сделать это можно посредством подключения услуги смс-уведомления. Такой способ обычно платный, но он служит хорошим напоминанием для заемщика. Чтобы подписаться на СМС-уведомления, поставьте галочку в соответствующей графе во время оформления кредитного договора.

Воспользоваться банкоматом для выдачи наличных. Они часто оснащены набором дополнительных функций. И чтобы узнать остаток задолженности по кредиту, достаточно вставить в терминал кредитную карту, ввести ПИН-код и воспользоваться меню.

Позвонить в банк. Оператор бесплатной линии (после подтверждения личных данных заемщика и его номера кредитного договора) проверит поступление платежей и ответит на все вопросы.

Посетить отделение банка. Это наиболее точный способ, позволяющий узнать остаток долга по кредиту, но и более затратный по времени. От вас потребуется паспорт и кредитный договор – по этим документам оператор сможет посмотреть всю интересующую вас информацию, узнать погашен ли кредит, либо какую сумму нужно доплатить для его полного погашения.

Как узнать задолженность по кредиту по фамилии, через приставов. Можно ли бесплатно узнать свои долги, чужую задолженность или долг умершего.

У людей, впервые взявших заем у банка, часто возникает вопрос: как узнать задолженность по кредиту? Других интересует, можно ли проверить долги по фамилии, анонимно, за умерших родственников и где раздобыть свою кредитную историю. Со всем этим и будем разбираться ниже.

Выяснить сумму долга можно следующими способами:

Конечно, все зависит от банков: в некоторых можно узнать задолженность любым выше обозначенным способом, а в некоторых — только обратившись в офис. В любом случае, при выдаче кредита вам должны дать памятку, в которой описаны все возможные варианты. Если у вас ее нет, подойдите в любое отделение финансового учреждения и попросите.

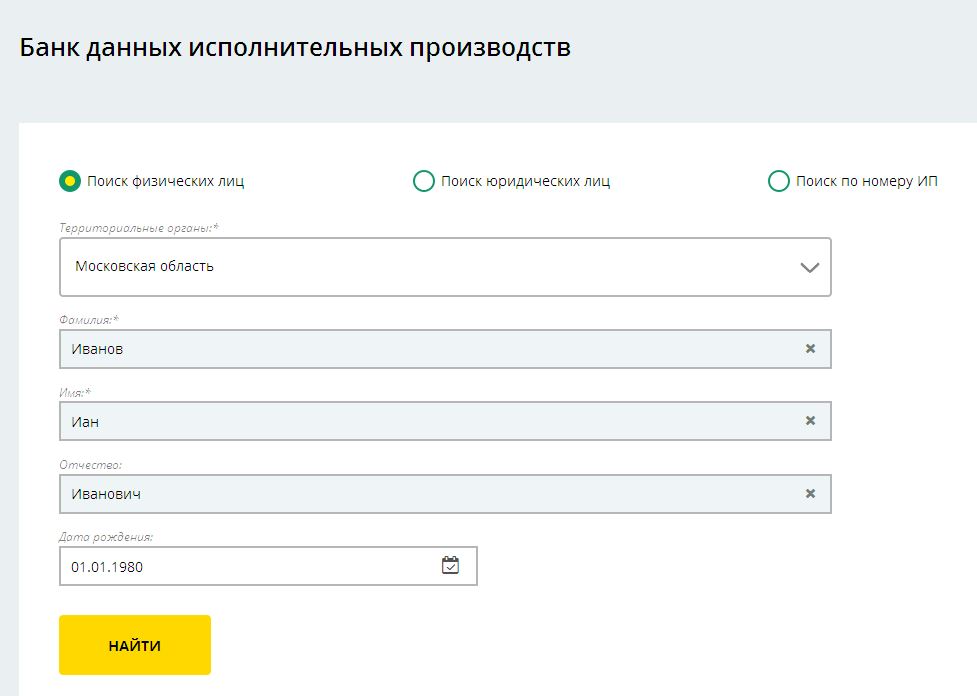

Для этого нужно зайти на портал Службы судебных приставов, выбрать место проживания и ввести свои ФИО. Для более точного поиска можно заполнить также дату рождения.

По фамилии сумму долга можно выяснить, обратившись в отделение банка или позвонив в Службу поддержки. Учтите, что в первом случае с вас обязательно потребуют паспорт. Во втором случае оператор также сначала проведет идентификацию: будьте готовы продиктовать свою дату рождения, контрольную информацию или данные паспорта.

Тут тоже действует принцип неразглашения. Но если вы являетесь поручителем по кредиту, то информацию предоставят.

Если вы родственник, готовый погасить долг, то будьте уверены, что его размер вам тоже сообщат, надо только показать свидетельство о смерти заемщика. Если нужна официальная бумага о задолженности, то придется предоставить и свидетельство о наследстве.

Теоретически это возможно, если:

- у вас есть банковская карта и ПИН-код от нее. Вставив карточку в банкомат, вы можете посмотреть задолженность по кредиту;

- у вас есть номер кредитного договора. С его помощью вы можете узнать сумму в терминалах банка;

- у вас есть доступ в личный кабинет интернет-банка.

Конечно, узнать долг этими методами можно только в тех банках, которые предоставляют такие возможности.

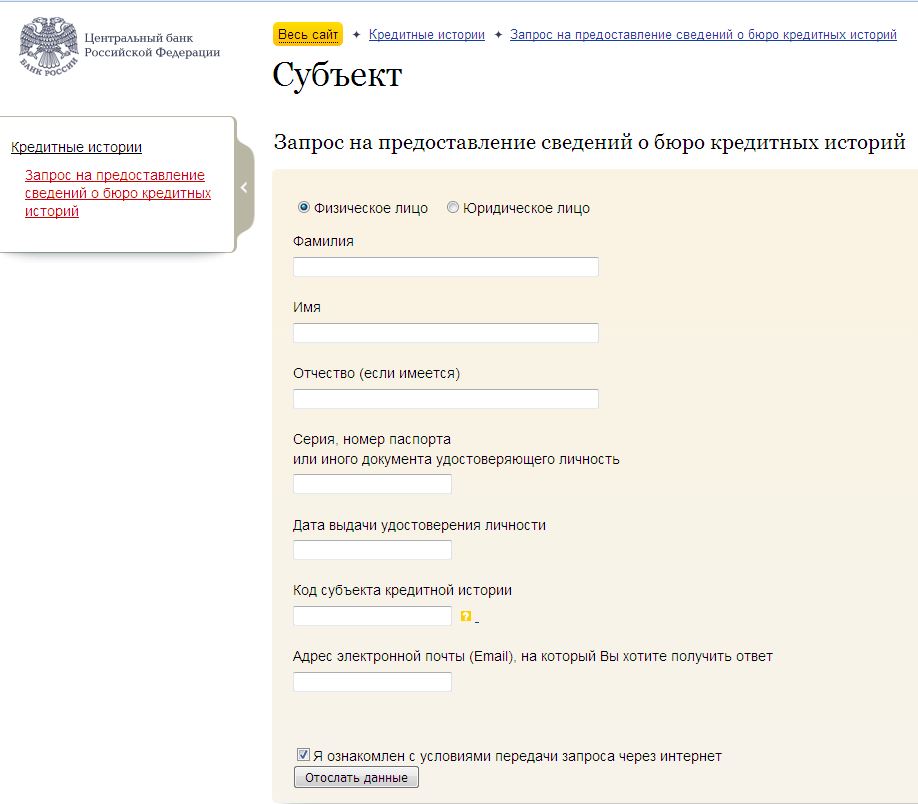

Есть еще один способ — выяснить сумму долгов через Бюро кредитных историй. Этот вариант подойдет, если вы не знаете, в каком именно банке у вас задолженность.

Надо сказать, что кредитные истории (КИ) хранятся в разных Бюро, а их в России на данный момент 16. В каком БКИ хранится именно ваша информация, зависит от того, с какими Бюро заключил договор банк, в котором вы брали кредит.

Получить код субъекта КИ можно во время подписания кредитного договора. Также разрешено позже обратится в любой банк или БКИ и создать такой код, а затем уже отправлять запрос с портала ЦБ РФ.

Если кода нет, получить информацию о ваших БКИ можно через любое кредитное учреждение, нотариуса, БКИ, кредитный кооператив, почту или МФО.

Узнав, в каком БКИ хранится кредитная история, вы сможете адресовать запрос уже непосредственно туда. Учтите, что сделать это бесплатно можно только единственный раз в году. Последующие обращения будут платными.

К сожалению, такой страницы не существует. Попробуйте перейти на главную.

Условия получения:

Первый микро-кредит до 10 тысяч рублей может быть выдан по ставке 0% в том случае, если вы вовремя его погасите;

Процентная ставка по микрозаймам от 0 до 840% годовых, по потребительским кредитам и кредитным картам — от 17 до 31% годовых.

В случае нарушения сроков возврата, размер пени составляет 0,10% от суммы просрочки в день, но не более 10% от суммы кредита;

В случае длительной задержки выплаты информация о заемщике будет передана в БКИ.

Последствия невыплаты заёмных средств

Если вы не вернули кредит или сумму процентов за пользование заемными средствами, компания кредитор начислит штраф за просрочку. Однако многие кредиторы идут на уступки и дают несколько дополнительных дней на разрешение данного вопроса. Но, если вы не выходите на связь в течение длительного времени, с вас могут взять дополнительно в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении условий по погашению кредитов Ваши данные могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга.

Кредитор заранее предупреждает Вас о наступающем сроке оплаты посредством СМС или электронной почты. Если Вы оплачиваете все задолженности в срок, вам могут быть предоставлены более выгодные условия на будущий займ, плюс Вы формируете хорошую кредитную историю.