Все люди должны помнить о суммах получаемых кредитов, датах их возврата и полного погашения. В ряде ситуаций может потребоваться получение информации об имеющихся кредитных долгах или отсутствии по ним задолженности. О том, как узнать есть ли долги по кредитам и перед судебными приставами, расскажем в этой статье.

Наличие информации о долге позволит:

- Определить ту сумму, которая требуется к возврату;

- Не допустить попыток истребования несуществующих долгов мошенниками;

- Избежать проблем с банковскими учреждениями, которые могут возникнуть в случае наличия даже небольшого остатка и начисления на него штрафных санкций.

- Иметь возможность выезжать за границу;

Важность получения информации по кредитным долгам связана с:

- моментом осуществления последнего платежа заемщиком. Даже после того, как кредит погашен, забывать о кредите не стоит. Со стороны неблагонадежных банков к займу могут быть добавлены дополнительные комиссии, на которые клиент может не обратить внимание. В случае возникновения долга по уплате таких комиссий, у клиента может появиться просроченный долг, на который будут начисляться пени и иные санкции;

- обеспечением собственной защиты клиента от мошеннических действий, которые могут быть связаны с взысканием несуществующих долгов. В указанной ситуации долг может появиться по причине его мошеннического оформления на имя человека, но без его ведома.

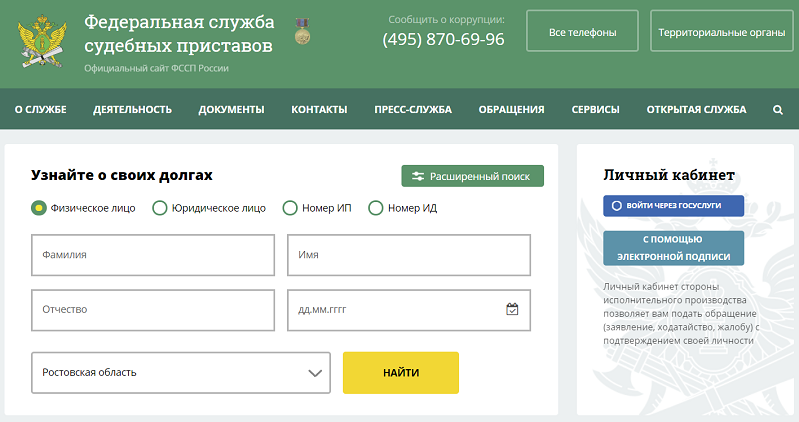

Узнать о своих долгах перед судебными приставами, можно на официальном сайте ФСПП fssprus.ru.

Информацию о долге можно получить, введя фамилию, дату рождения и место прописки на главной странице.

В случае обнаружения долга, его лучше незамедлительно погасить. Отсутствие платы может повлечь его увеличение, принудительное взыскание, использование коллекторских услуг для его возврата кредитору.

Для оплаты необходимо явиться в банк или осуществить онлайн-платеж по банковским реквизитам, указанным в договоре о займе.

При наличии судебного решения, устанавливающего сумму, подлежащую взысканию, задолженность может быть взыскана судебными приставами или оплачена должником добровольно.

Советы по освобождению от долговой нагрузки, мы давали в статье «Как избавиться от долгов: 8 шагов к финансовой свободе».

Звонки о задолженности, поступающие от мошенников не должны приниматься во внимание. Если же мошенники слишком настойчивы в своем желании получить деньги преступным путем, на помощь придет полиция, в адрес которой необходимо подать соответствующее заявление с указанием того телефонного номера, от которого исходят звонки. Но, прежде, необходимо удостовериться в том, что долг перед банком или МФО действительно отсутствует.

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и код субъекта кредитной истории );

- онлайн, на портале госуслуг (услуга доступна только для подтвержденной учетной записи);

- лично, обратившись в любой банк или любое бюро кредитных историй (потребуется только документ, удостоверяющий личность).

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Кредитные клиенты банков самостоятельно должны контролировать своевременное погашение долга согласно договору. Даже у самого добропорядочного плательщика может образоваться задолженность по кредиту, из-за задержки платежей и прочих непредвиденных обстоятельств. Поэтому каждого заемщика может заинтересовать вопрос, как узнать долги по кредитам по фамилии бесплатно и где это можно сделать.

Каждый плательщик должен быть осведомлен о поступлении средств на счет кредитной организации, потому что долг перед кредитором может возникнуть от задержки платежа, банк начисляет пени, штрафы и дополнительные проценты. Это повлечет за собой задолженность, которая со временем будет увеличиваться, что не в интересах заемщика.

Предотвратить ситуацию можно, если регулярно проверять, свои кредитные счета и заботиться о том, чтобы кредитор своевременно получал выплаты. Контролировать ситуацию можно несколькими способами:

Во многом все зависит от условий кредитного договора, если им предусмотрено информирование клиента посредством телефонных звонков, СМС рассылок или писем на электронную почту, то заемщик всегда будет знать о движении средств по кредитному счету. Эта услуга платная, но с ее помощью клиент всегда знает, может быть у него просроченная задолженность или нет.

В случае образования просроченной задолженности банк имеет право вести переговоры с должником, напоминать ему о сумме долга и возможных последствиях невыплаты. Для этого кредитор может использовать все доступные средства связи: телефонные звонки, рассылка писем и визиты домой или на работу.

Но в интересах должника самостоятельно интересоваться своими долговыми обязательствами у сотрудников банка, для того достаточно позвонить по телефону в офис. Если у банка есть официальный сайт, то в личном кабинете можно проверить долги по кредитам по фамилии и дополнительным сведениям.

Нельзя исключать случаи, когда добросовестные плательщики могут обнаружить в своей кредитной истории темное пятно в виде просроченной задолженности. Обычно происходит это не по вине кредитора или заемщика, а в результате мошеннических действий со стороны третьих лиц.

Но для начала нужно проверить все платежные поручения и графики согласно договору, если хотя бы одна оплата была внесена позднее указанного срока, банк может начислить пени или штраф. Тогда вина полностью лежит на плательщики и его обязанность погасить задолженность.

Если все оплаты были произведены вовремя, то стоит с квитанциями обратиться в отделение банка кредитора, что бы он предоставил не только отчет по кредитному счету, но и дал заемщику объяснение в письменном виде. Иногда долг может образоваться от недобросовестных сотрудников финансовой организации.

В редких случаях просроченный кредит может появиться совершенно случайно, когда он был оформлен третьими лицами по документам должника. Сделать это можно, особенно в микрофинансовых организациях, когда заявка оформляется дистанционно. Поэтому в случае кражи или утери документа заявить в правоохранительные органы.

Да, можно, но для этого нужно явиться в отделение банка с документом, удостоверяющим личность. Операционист обязан предоставить заемщику отчет о состоянии его кредитного счета. Это наиболее надежный и достоверный способ узнать размер своего долга по кредиту. Но, без паспорта, эту информации получить невозможно, потому что она строго конфиденциальна и не должна переходит к третьим лицам.

Другой способ выяснить свои долги перед финансовыми организациями – это обратиться в Бюро кредитных историй. Там изложена вся информация о текущих задолженностях перед тем, или иным банком.

На официальном сайте Бюро кредитных историй пользователь должен ввести сведения о себе: фамилия, имя, отчество и данные паспорта. Система автоматически выведет отчет по оплаченным кредитам или просроченной задолженности. Воспользоваться такой возможностью можно только 1 раз в год, далее запросы будут платными, их стоимость варьируется от 500 до 1000 рублей.

Без документов и данных паспорта заемщика о его долгах узнать проблематично, хотя и возможно, но эта конфиденциальная информация и разглашению она не подлежит.

Финансовые организации не имеют права распространять сведения о кредитах или задолженности по ним посторонним физическим лицам. То есть получить отчет по кредитному счету с чужим паспортом будет невозможно. Человек сам может узнать, есть ли задолженность по кредиту, который он лично оформлял.

Ни один банк не согласится предоставить информацию о кредите постороннему лицу и по чужому паспорту. В лучшем случае он откажет в предоставлении информации, а в худшем при единственной попытке могут завести уголовное дело по факту мошенничества.

В случае смерти заемщика кредит обязаны оплачивать его наследники, потому что они фактически получают права на его имущество. Если кредит был за страхован и согласно договору смерть плательщика является страховым случаем, то компания обязана погасить долг за своего клиента.

После смерти заемщика банки могут предоставить информацию родственникам, при предъявлении свидетельства о смерти. Ведь в интересах банка вернуть свои средства, и им нет разницы, кто их будет возвращать.

Теоретически можно узнать о состоянии кредитного счета не заходя в банк, например, на официальном сайте. Если есть личный кабинет и известны данные для входа в аккаунт, то проверить информацию о наличие и размере задолженности может каждый.

Второй способ узнать о сумме долга – это банкоматы и терминалы, там паспорт никто не потребует, но для запроса нужны кредитная карта или договор потребительского займа. В первом случае достаточно вставить карту и ввести пин-код, во втором дать банкомату считать штрих-код кредитного договора.

Последний способ узнать о долгах заемщика – это сайт ФССП (федеральная служба судебных приставов). Там информация не защищена, и каждый может посмотреть долги по кредитам по фамилии, имени, отчеству и дате рождения должника. Но на официальном сайте данные появляются только после решения суда и вступления его в законную силу.

Если кредит не выплачивался длительное время, то разумнее обратиться в сам банк. Для этого нужно подготовить все свои документы, в том числе и оправдательные. К ним можно отнести:

- копию трудовой книжки, если причина неоплаты по кредиту была потеря работы;

- медицинскую справку, если просрочка произошла вследствие болезни;

- прочие документы, подтверждающие временную неплатежеспособность.

Обычно банки идут навстречу должнику и готовы перезаключить с ним договор займа, рассчитав долг по новому графику платежей, либо предложат реструктуризацию. В любом случае следует позаботиться и узнать сумму долга по кредиту и не дожидаться когда кредитор обратиться в суд, потому что долговые обязательства никто с заемщика не снимет.

Несмотря на то, что способов, как узнать задолженность по кредиту достаточно много, самую достоверную и конкретную предоставит только кредитор. Обязательно нужно контролировать свои кредитные счета, например, ежемесячно требовать отчет в офисе банка, чтобы при возникновении спорной ситуации заемщик мог отстоять свои права.