Валютные операции по привлечению кредита проводятся в безналичном порядке и отражаются в учете у заемщика на момент получения денежных средств.

Но при отражении разниц, образующихся из-за изменения курса доллара по отношению к рублю, действуют совсем иные нормы. В налоговом законодательстве не предусмотрена переоценка на каждую отчетную дату суммы обязательств, выраженных в валюте (условных единицах), но подлежащих оплате в рублях.

Договор вступает в силу и становится обязательным для сторон с момента его заключения. Для договоров займа и кредита — это момент передачи денежных средств. Согласно пункту 3 статьи 425 ГК РФ законом или договором может быть предусмотрено, что окончание срока действия договора влечет прекращение обязательств сторон по договору.

По какому курсу предполагается проводить конвертацию? Сколько раз в месяц можно переводить деньги между счетами? Все эти параметры важны для тех, кто всерьез подходит к вопросу сбережения средств.

Согласно п. 2 ст. 317 ГК РФ в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте.

Договор займа заключен в долларах США. Деньги перечислены на расчетный счет заемщика в рублях. Выплата процентов и погашение займа будут осуществляться в рублях по курсу ЦБ РФ на дату оплаты и погашения, при этом проценты за пользование займом выплачиваются единовременно с возвратом основной суммы займа.

В момент фактической передачи валютных средств организация-заемщик принимает к бухгалтерскому учету кредитные обязательства по основной сумме долга в составе кредиторской задолженности. Наша организация (далее –Заемщик) в 2007 году заключила договор займа в рублях с Заимодавцем на сумму займа 263 311,00 рублей. 01.01.2007 года на расчетный счет Заемщика поступила сумма займа в размере 263 311,00 рублей. С 01.01.2007 по 31.12.2009 на сумму займа начислялись 5 процентов годовых.

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Деньги перечислены на расчетный счет заемщика в рублях. Выплата процентов и погашение займа будут осуществляться в рублях по курсу ЦБ РФ на дату оплаты и погашения, при этом проценты за пользование займом выплачиваются единовременно с возвратом основной суммы займа.

Доллар и евро покоряют все новые вершины. Цены растут, инфляция набирает обороты. В сложившейся ситуации обеспокоенные граждане идут проторенной дорожкой: спешно обменивают скопленные рубли на что-то понадежнее.

В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги и другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Согласно пункту 5 ПБУ 15/01 краткосрочной считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев.

Договор, в котором отсутствует такое условие, признается действующим до определенного в нем момента окончания исполнения сторонами обязательства. Так, по кредитному договору — до установленного в нем момента возврата организацией-заемщиком всей суммы кредита (займа) и процентов по нему.

Мультивалютный вклад – самый удобный способ хранить сбережения и одновременно играть на курсах. Такие вклады предполагают открытие нескольких депозитных счетов, как правило, трех: в рублях, долларах и евро.

Проценты за март уплачиваются 5 апреля, поэтому возникнет курсовая разница в размере 41 руб. (40 000 USD х 15% : 365 дн. х 25 дн. х (31,6 руб. — 31,7 руб.)).

Форма договора коммерческого кредита используется при авансировании сделки или получении отсрочки платежа за поставленные товары, выполненные работы или оказанные услуги.

В частности, к расходам на приобретение, сооружение и изготовление основных средств относятся проценты по заемным средствам, полученным на эти цели, а также курсовые разницы по этим процентам. Эти расходы включаются в первоначальную стоимость основных средств, если проценты начислены до момента принятия основного средства на учет или до того, как на нем начат фактический выпуск продукции (п.23 ПБУ 15/01).

Сумма займа по договору составляет 100 000 долл. по курсу ЦБ РФ на дату получения денежных средств. Сумма процентов – 25% годовых – уплачивается не позднее 15-го числа месяца, следующего за месяцем их начисления по курсу ЦБ РФ на дату уплаты. Договор займа содержит условие об изменении процентной ставки. На расчетный счет организации 1 сентября 2009 года поступили заемные средства.

Согласно ст. 809 ГК РФ договор займа считается заключенным с момента передачи денег или других вещей и, соответственно, считается заключенным в той части, в которой такие деньги и вещи переданы (получены). В соответствии с п. 1 ст. 317 ГК РФ денежное обязательство должно быть выражено в рублях. Как известно, первоначальная стоимость основных средств складывается из фактических затрат организации на их приобретение, сооружение и изготовление.

Как перевести сумму займа и проценты по займу с рублевого в валютный в бухгалтерском и налоговом учете? Надо ли сумму займа в долларах пересчитывать на каждую отчетную дату по курсу ЦБ РФ ? Как учитывать сумму процентов по этому займу? В 2010 году проценты начислять на сумма займа в долларах и переводить в рубли по курсу ЦБ РФ?

В бухгалтерском учете погашение кредитных обязательств признается в момент списания денежных средств с валютного счета заемщика или третьего лица.

Одна из форм кредитования — заем. Правовые аспекты заключения договора займа, отражают основные признаки других форм кредитования. Поэтому правила о займе применяются к другим кредитным обязательствам, если иное не установлено правилами о кредитном договоре, товарном и коммерческом кредите или не противоречат существу таких обязательств.

Чтобы избежать рисков, связанных с девальвацией национальной валюты, организации заключают договоры займа, обязательства по которым выражены в иностранной валюте в условных денежных единицах (например, в долларах США, евро и т.д.), а непосредственно получение и возврат займа производятся в рублях.

О том, как в «1С:Бухгалтерии 8» (ред. 3.0) отразить получение краткосрочного процентного займа в валюте, читайте в новой статье «Справочника хозяйственных операций.1С:Бухгалтерия 8»:

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- вы подписываетесь только на те категории новостей, которые хотите получать;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

Рассмотрим возможности программы 1С Бухгалтерия 8.3 ред. 3.0 по учету валютных займов. Изучим как отразить операции по выдаче и погашению займа в иностранной валюте в учете заимодателя в 1С 8.3.

В бухгалтерском учете выданный заем, который приносит предприятию экономические выгоды в виде процентов, признается финансовым вложением (п.п.2,3 ПБУ 19/02) и отражается на сч. 58 Финансовые вложения, субсчет 58.3 Предоставленные займы. Проценты, полученные предприятием по договору займа, ежемесячно признаются в составе прочих доходов на последнюю дату истекшего месяца, (п.п. 4,7,16 ПБУ 9/99, п.34 ПБУ 19/02) и отражаются на счете 76 Расчеты с разными дебиторами и кредиторами.

Основная сумма займа и начисленные по нему проценты, пересчитывается в рубли по курсу ЦБ на отчетную дату и на дату совершения операции (платежа, погашения) (п.п. 4,5,6,7,8,20 ПБУ 3/2006).

Разницы, возникающие при переоценке валютного займа, признаются курсовыми разницами (п.3 ПБУ 3/2006), которые могут быть:

- Положительными – отражаются в учете как прочие доходы;

- Отрицательными – отражаются в учете как прочие расходы.

Для целей налогового учета получение и возврат займа не являются доходами и расходами (пп.10 п.1 ст.251 НК РФ, п.12 ст.270 НК РФ). Курсовые разницы отражаются в составе внереализационных доходов (расходов) (п.11 ст.250 и п.п.5 п.1 ст.256 НК РФ).

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Рассмотрим на примере.

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

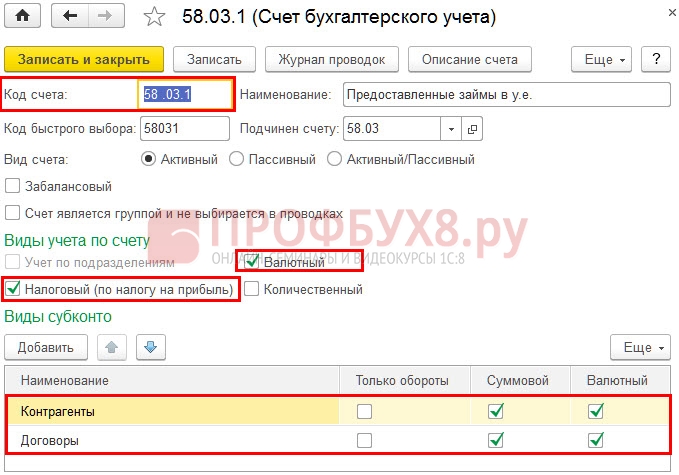

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

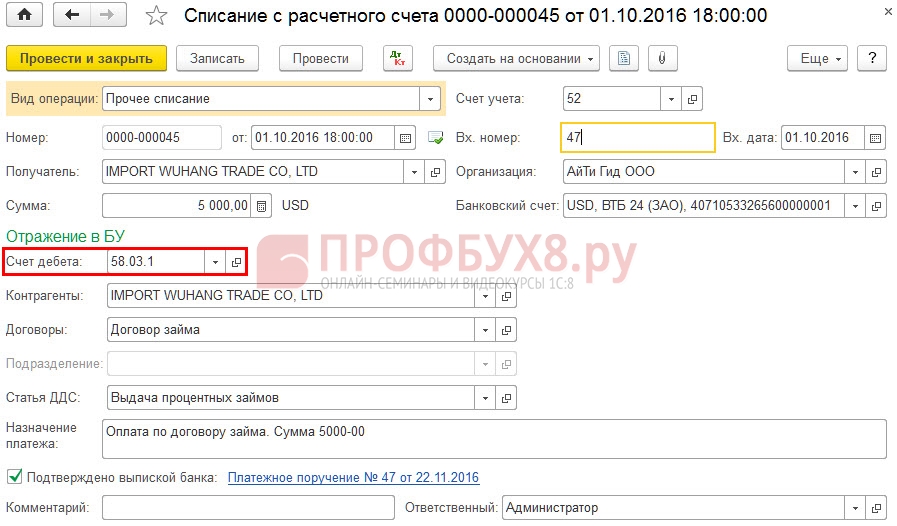

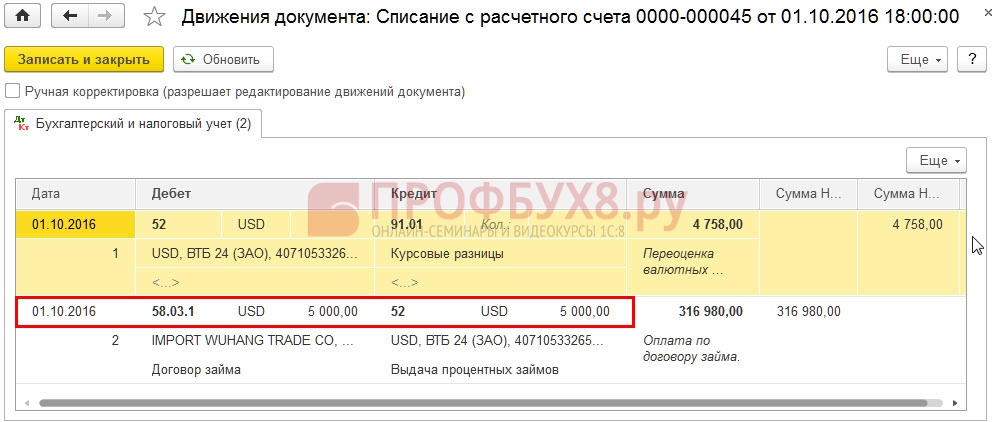

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

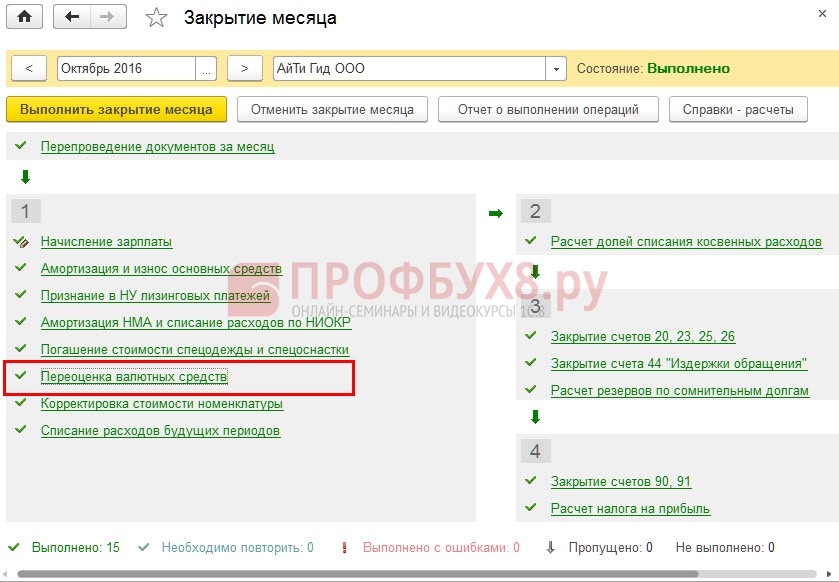

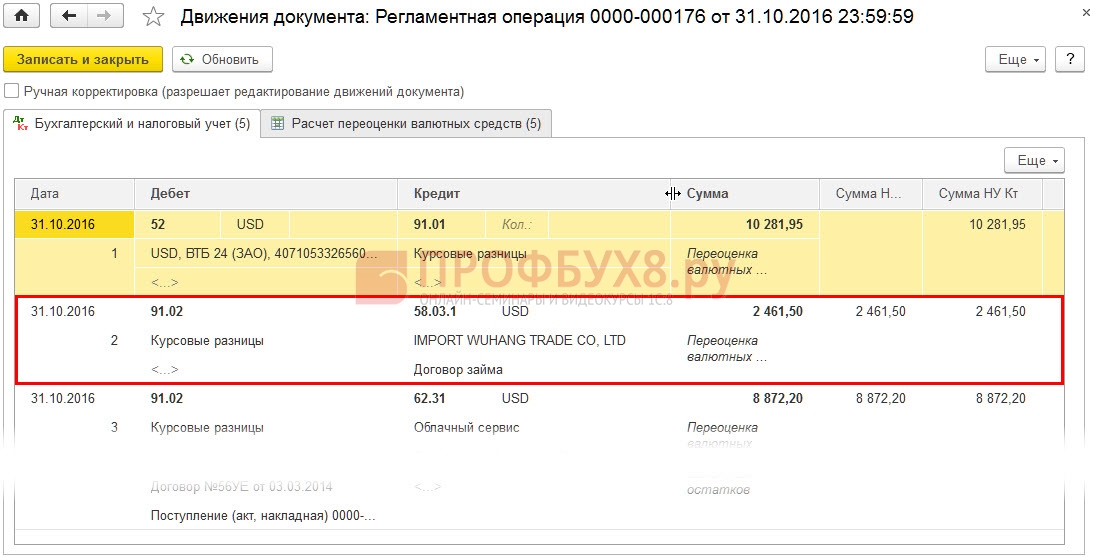

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

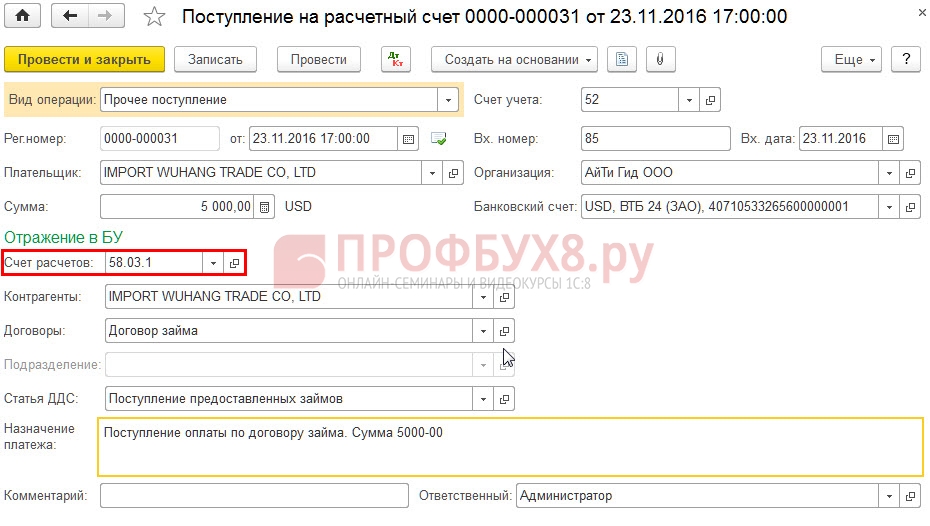

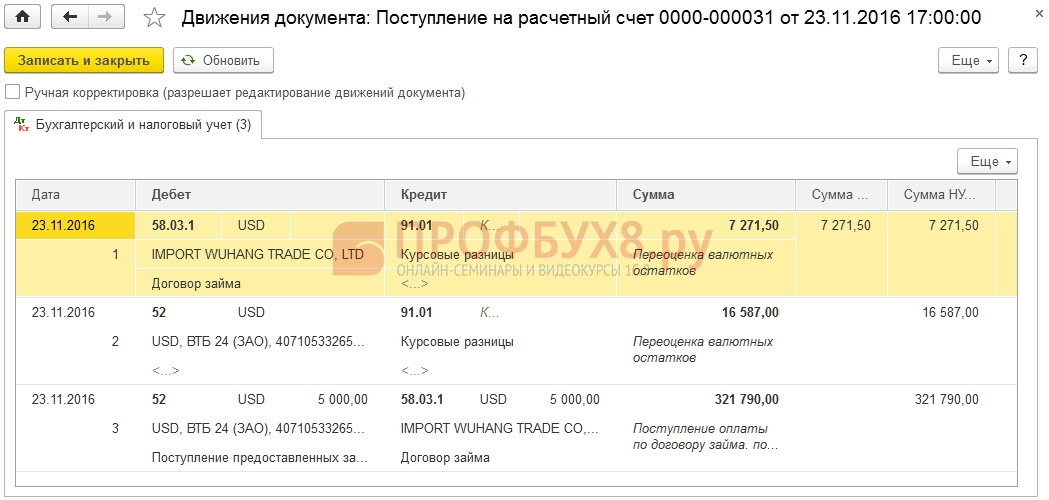

- Возврата займа проводится документом Поступление на расчетный счет:

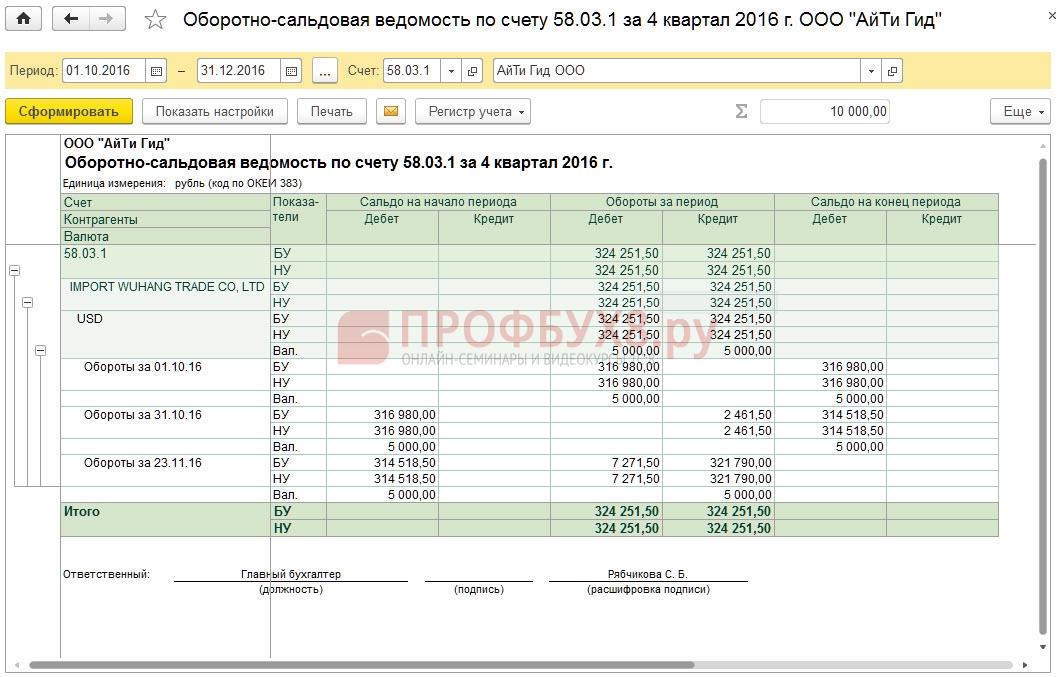

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.: