После ликвидации кредитора имеющаяся задолженность подлежит списанию и отображается в программе 1С Бухгалтерия 8.3 с помощью справочника по хозяйственным операциям. Рассмотрим процедуру списания долга на примере:

ООО Швейная фабрика, в качестве продавца, заключила контракт с ООО Тэйп, на поставку фурнитуры. Покупатель получил продукцию в полном объёме. Во время процедуры инвентаризации расчётов за первый квартал текущего года, была выявлена кредиторская задолженность перед контрагентом в размере 60 тысяч рублей, включая НДС в размере 10 тысяч рублей. 20 марта текущего года ООО Тэйп было ликвидировано. В соответствии с этим руководитель ООО Швейная фабрика приказал списать имеющуюся кредиторскую задолженность перед ООО Тэйп и включить её в состав доходов.

Для отображения списания задолженности в программе 1С Бухгалтерия 8.3, проводят следующие действия:

- Производится проверка расчётов по имеющимся контрактам, с помощью акта инвентаризации:

- через раздел Покупки, открывается акт по инвентаризации;

- нажимается кнопка Создать, после чего открывается необходимый документ;

- в строке От, указывается заключительный день отчётного периода, для которого производится проверка расчётов, в соответствии с примером это 31 марта текущего года;

- с помощью строки Заполнить, в верхней части акта инвентаризации, в таблице, на закладках, отражающих кредиторскую и дебиторскую задолженность, подбираются сведения, актуальные на дату формирования документа. Если кликнуть на кнопку Заполнить, находясь в соответствующей закладке, она может заполняться раздельно;

- в строке, отражающей кредиторскую задолженность, в разделе Не подтверждено, указывается размер долга, по которому не имеется документального подтверждения. Учитывая условия примера, данным документом считается акт сверки с ООО Тэйп, однако он отсутствует в связи с ликвидацией указанной организации 20 марта текущего года;

- в строке Проведение инвентаризации, указываются её сроки, название, номенклатурный номер, дата принятия решения, а также основание для проведения;

- в соответствующей строке указываются члены инвентаризационной комиссии, подписывающие документ, напротив председателя комиссии ставится галочка;

- с помощью клавиши Провести, все внесённые сведения будут сохранены (документ не предусматривает создания проводок);

- нажатием на иконку Печать, получают бумажный вариант акта инвентаризации расчётов, в соответствии с формой ИНВ-17, а также распоряжение по её проведению — ИНВ -22.

- через раздел Отчёты, необходимо перейти в подраздел Анализ субконто;

- в строке Период, указывается время проведения проверки расчётов и обязательств, с указанием вида – контрагенты;

- нажав на иконку Показать настройки, в строке Группировка, проверяет наличие необходимых полей, в строке Отбор, добавляют поле Контрагенты и с помощью установки флажка выбирают вид значения Равно;

- в поле Значение, выбирается контрагент, для которого необходимо создать отчёт;

- с помощью кнопки Сформировать, сохраняют всю информацию.

В созданном отчёте будут отражены все действия по выбранному контрагенту за отчётный период по всем счетам и контрактам, и сальдо к началу и окончанию выбранного периода. В случае, когда сальдо на окончание периода не будет соответствовать размеру выявленной кредиторской задолженности, указанной в акте по инвентаризации расчётов, необходимо произвести сверку и устранить разногласия.

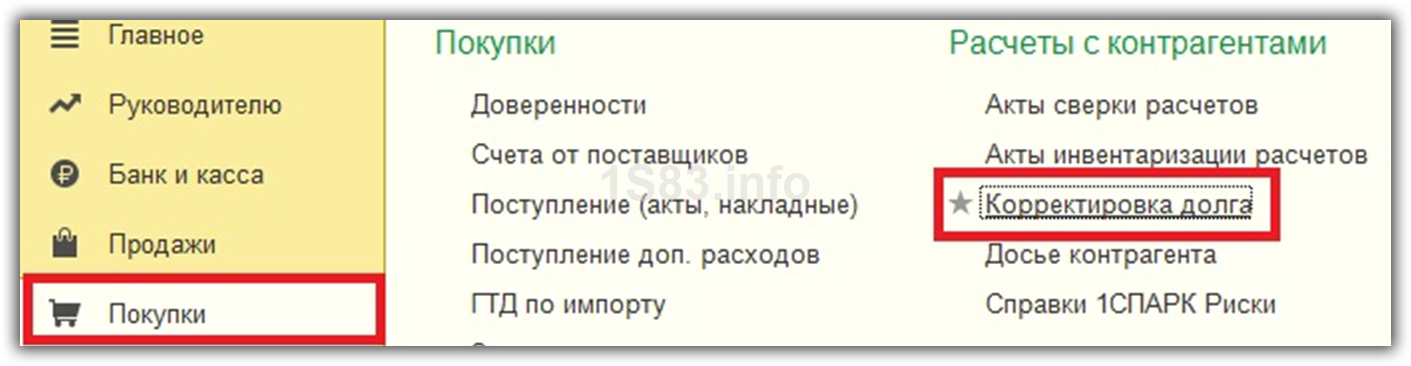

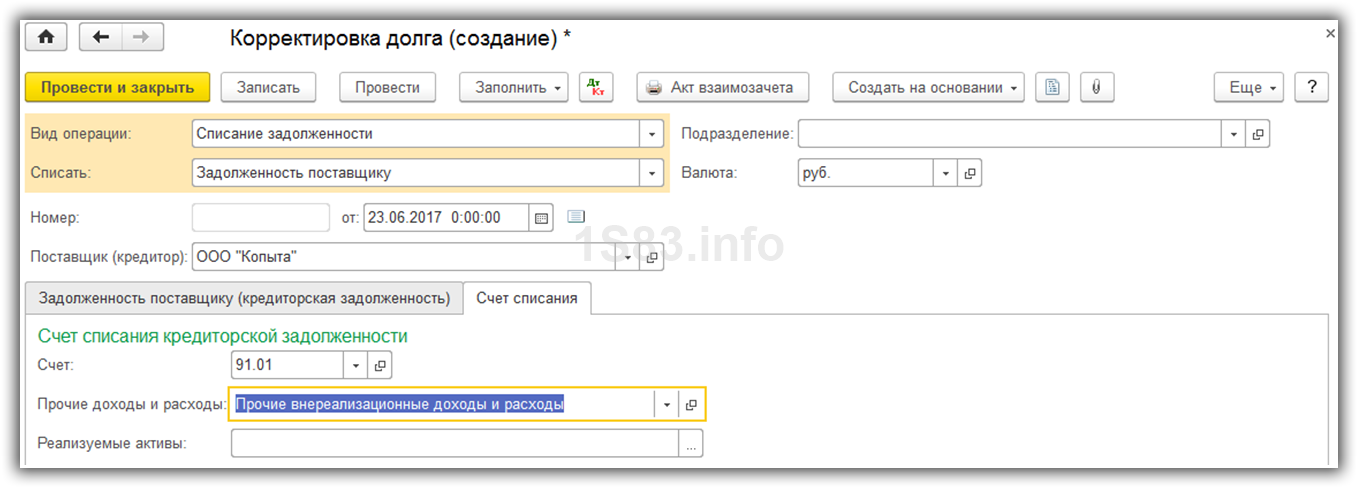

- через раздел Покупки, требуется перейти в подраздел Корректировка долга;

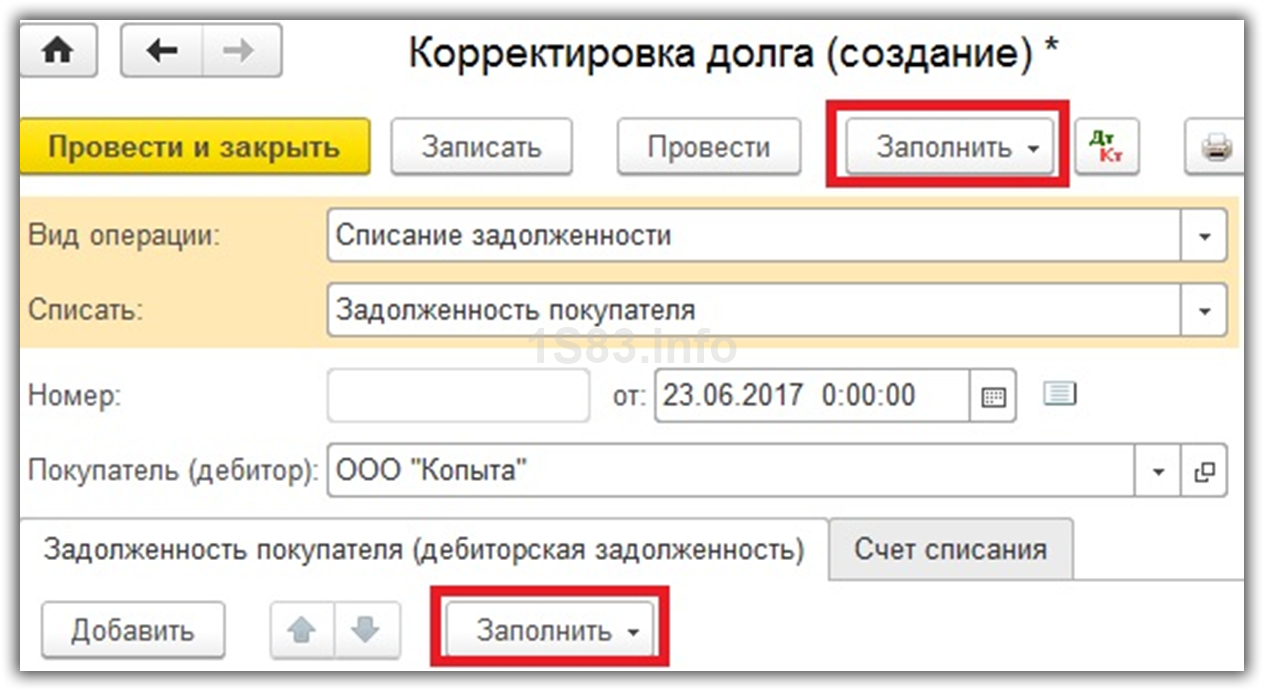

- нажав на иконку Создать, выбрать в строке Вид операции, функцию списания задолженности;

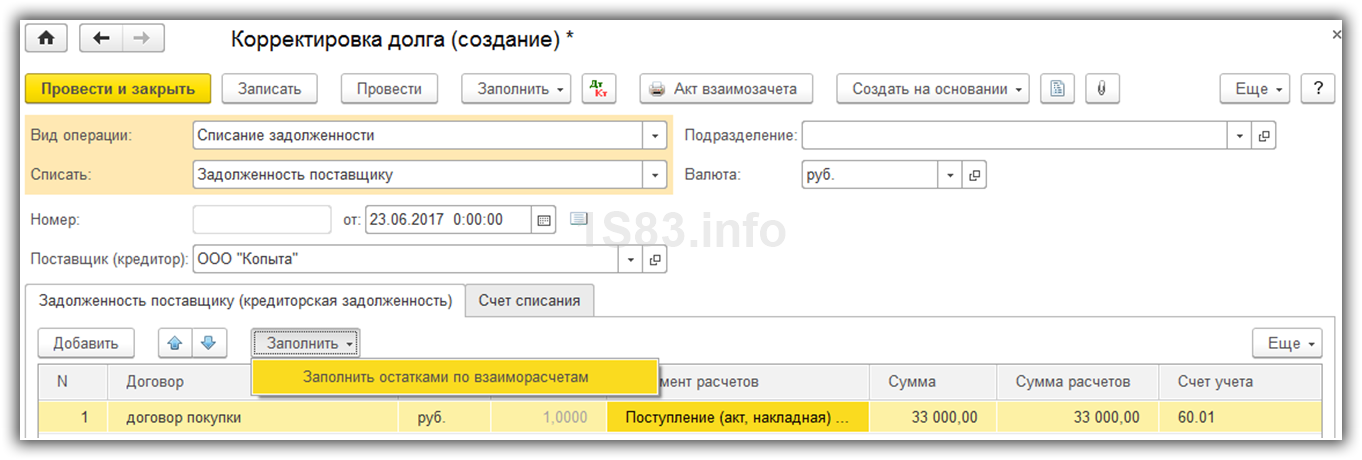

- в строке Списать необходимо выбрать Задолженность поставщику;

- в строке Поставщик указывается организация, перед которой имеется задолженность, в рассматриваемом случае ООО Тэйп;

- в поле, показывающем задолженность перед поставщиком, необходимо с помощью кнопки Заполнить, внести информацию в таблицу, после чего программа 1С Бухгалтерия 8.3, в автоматическом режиме покажет остатки взаимных расчётов на день формирования документа. В полях, показывающих суммы, требуется проверить размеры задолженности подлежащей списанию, с учётом налога на добавленную стоимость;

- в строке Счёт списания, требуется указать счёт 91.01, фиксирующий прочие расходы, на который будет списана имеющаяся задолженность. Также указывается аналитическая информация в соответствующей строке и устанавливается галочка для принятия к налоговому учёту. Строка по реализуемым активам остаётся незаполненной;

- с помощью кнопки Провести и закрыть, все сведения сохраняются в программе 1С бухгалтерия 8.3.

Документ по корректировке долга станет доступен, когда в программе 1С Бухгалтерия 8.3, предусмотрена полная функциональность, либо при выборочной функциональности в закладке Расчёты, необходимо будет установить значение для управления по погашению задолженностей.

При нажатии на клавишу Дебит/Кредит, вся добавленная информация станет доступной для просмотра.

Чтобы проконтролировать списание кредиторской задолженности, необходимо создать отчёт по анализу субконто, с выбором параметров, указанных в п. 2

Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

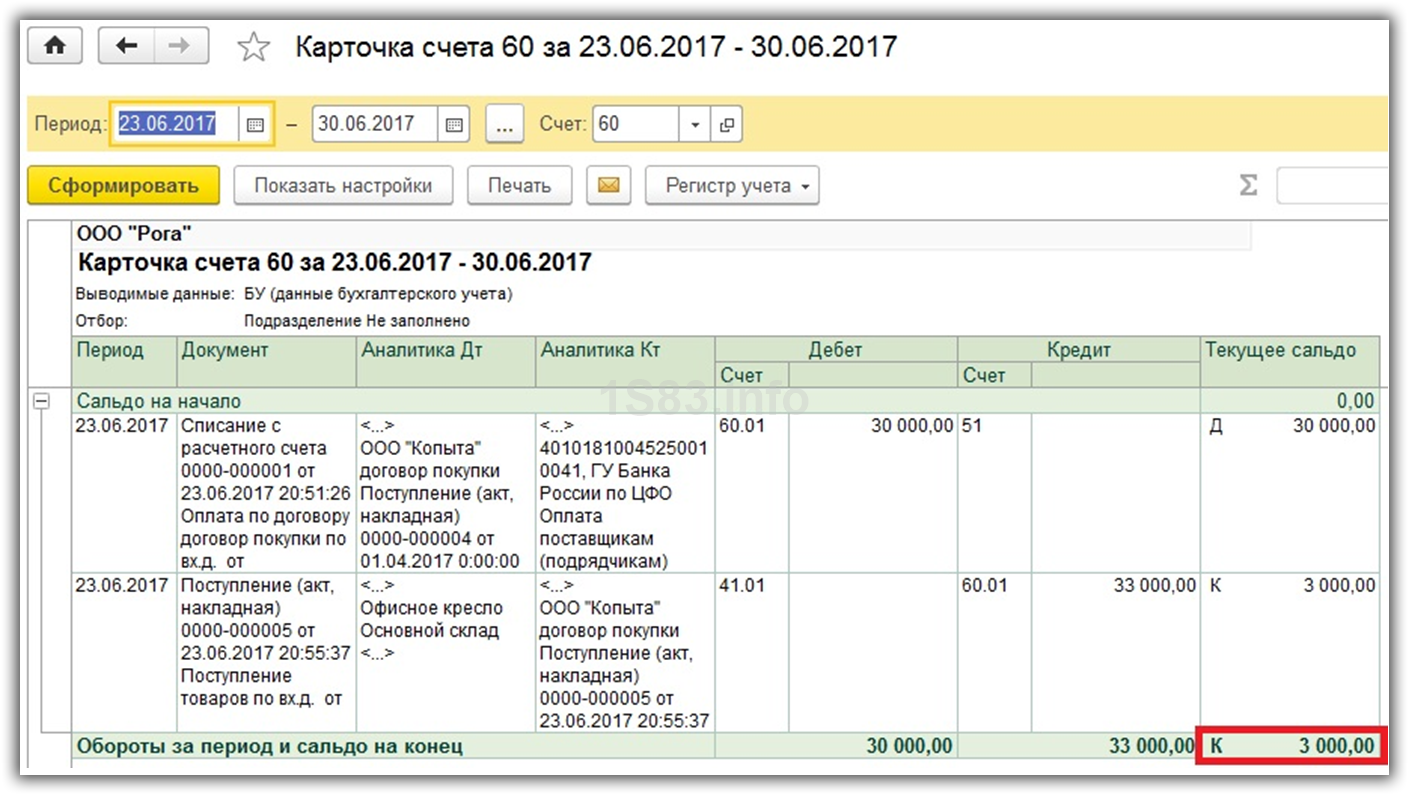

Рассмотрим пример. В организацию заказали 10 офисных кресел на сумму 30 000 рублей, но поставщик доставил 11. Заказ был заранее оплачен, и в результате у нас перед поставщиком появилась кредиторская задолженность в 3 000 рублей. В карточке 60 счета это будет видно.

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

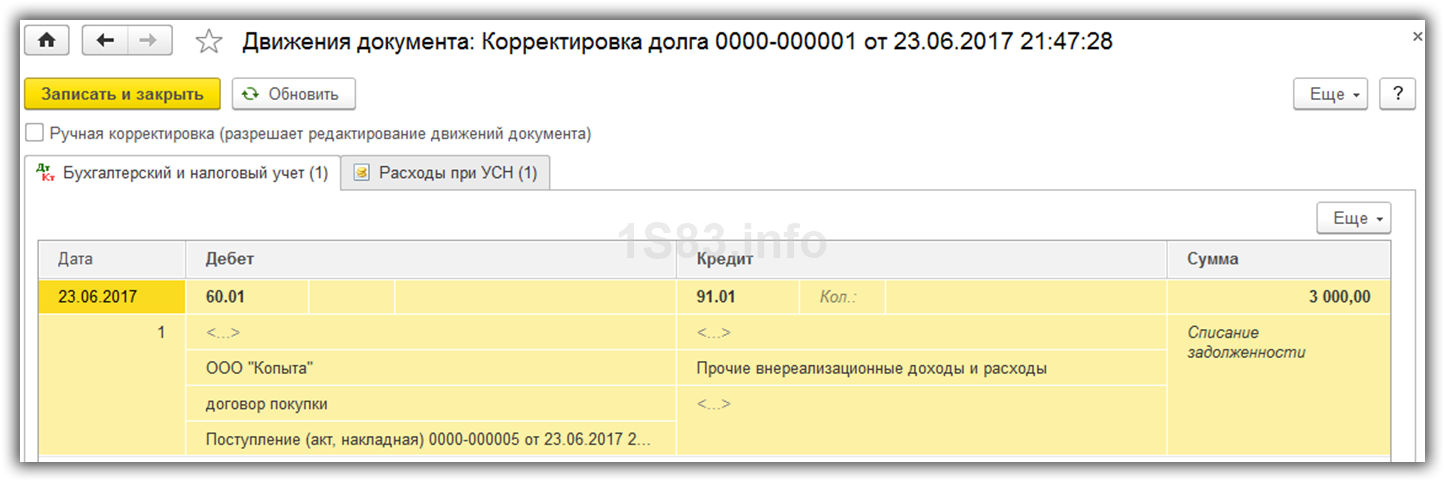

Как видите, ничего сложного. Не забудьте провести документ, который сформирует следующее движение:

Все верно. Наш долг отнесен на счет доходов.

Теперь заново сформируем расшифровку карточки по 60 счету для проверки правильности наших действий.

В результате задолженность обнулилась.

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

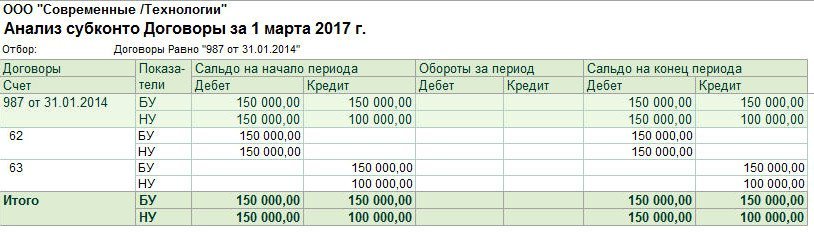

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом: