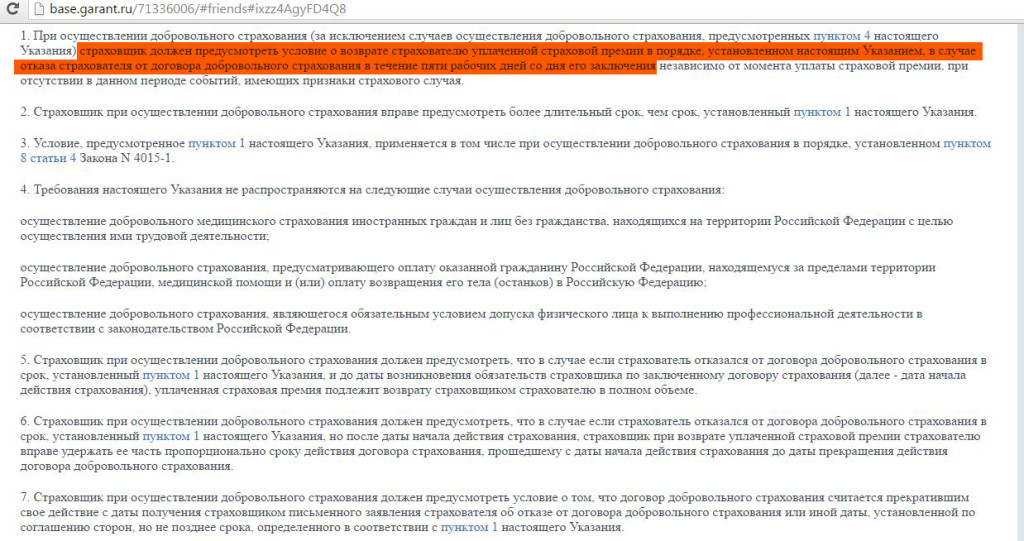

Для расторжения договора вам нужно написать заявление в свободной форме об отказе от договора страхования и направить его в страховую компанию любым удобным способом (по почте, по электронной почте, привезти лично). Желательно приложить к нему копию договора. В случае приобретения полиса в банке, который выдал кредит, заявление можно передать и через банк. Компания в течение 10 рабочих дней — с момента получения заявления, а не его отправки — вернет деньги. Возврат можно получить наличными или непосредственно на счет, который вы указали при заключении договора или при подаче заявления на расторжение.

Это зависит от конкретного страхового продукта и условий договора страхования. Например, в полисах инвестиционного страхования жизни деньги инвестируются, как правило, траншами. Скажем, дважды в месяц. Соответственно, страховая защита по полису вступает в действие только спустя две недели после оформления. Значит, в течение этих двух недель вы можете вернуть страховой взнос полностью. Если же по договору страховая защита действует с первого дня, то деньги вернут за вычетом тех дней, когда страховка действовала.

Теоретически можете — на вас распространяются положения вышеназванного указания Банка России. Однако, прежде чем сделать это, вам стоит внимательно изучить кредитный договор. Не исключено, что страхование жизни является обязательным условием выдачи кредита или одобренной вам кредитной ставки. В первом случае банк может потребовать возврата всей суммы и расторгнуть кредитный договор. Во втором — повысить процентную ставку. Подобные вопросы решаются в переговорном процессе с банком. Вы можете предложить в качестве альтернативы договор страхования жизни, заключенный вами не с указанной банком страховой компанией, а с другой — по вашему выбору. Не исключено, что банк согласится на эти условия. Погасив кредит, вы можете попробовать вернуть часть уплаченной премии, расторгнув договор страхования. Но удастся ли вам это, зависит от условий договоров с банком и страховой.

Это зависит от того, что написано в условиях присоединения: в каких-то случаях предусмотрен возврат части премии за вычетом времени действия страховки (см. выше), в каких-то — нет. Но в любом случае по действующему законодательству вы не можете претендовать на возврат хоть какой-то части комиссии, уплаченной банку страховщиком, а в большинстве случаев именно она составляет львиную долю вашего взноса (до 95%). Сейчас в Минюсте подготовлен законопроект о том, что в течение определенного срока (10—14 дней) после досрочного погашения кредита заемщик сможет подать заявление на выход из коллективного договора страхования и, соответственно, вернуть часть уплаченных денег и даже часть незаработанной банком комиссии. Однако пока это только планы.

Раньше страховщики предлагали программы страхования с уменьшающейся страховой суммой. Сейчас, как правило, она не привязывается к остаточной сумме долга, а является фиксированной — равной изначальной сумме кредита. Во втором варианте при наступлении страхового случая банк получит лишь ту сумму, которая требуется для погашения оставшейся части тела кредита и процентов по нему за период пользования деньгами. Остальные средства получит либо сам человек (при наступлении инвалидности или по несчастному случаю — в зависимости от выбранных рисков), либо его наследники (в случае ухода застрахованного из жизни.

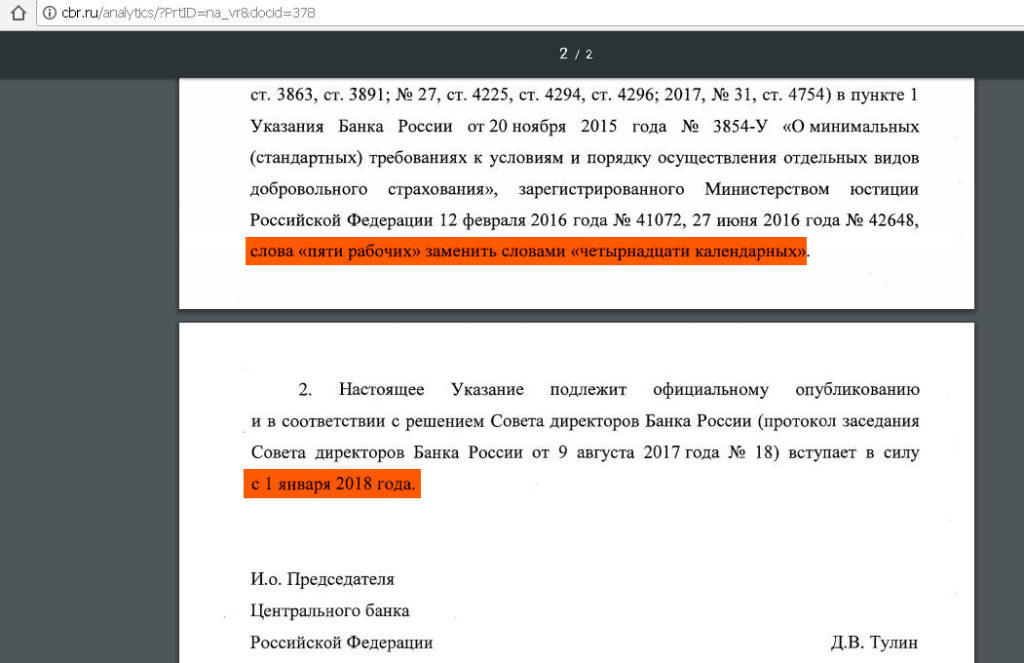

В начале июня во всех СМИ мелькнула новость, что у россиян теперь появилась возможность отказаться от страховки по кредиту. Достаточно в течение 5 дней с момента заключения договора обратиться в страховую компанию с требованием об отказе от страховки, чтобы вернуть свои деньги в полном объёме.

В данной статье мы рассмотрим новое Указание банка России, предусматривающее отказ от страховки, и попробуем ответить на вопрос, поменяется ли что-то кардинально во взаимоотношении клиентов и банков при оформлении кредита.

Деньги страховая обязана вернуть в течение 10 дней после получения письменного отказа клиента от страховки. Если договор страхования уже вступил в действие (иногда он начинает действовать с момента заключения, а иногда — спустя некоторый срок), но вы успели в течение 5 дней с момента его заключения написать отказ от страховки, то страховая всё-таки удержит с вас часть денег за оказанную услугу пропорционально общему времени (т.е. если вы написали отказ, например, на третий день, то денежки за эти три дня страховая оставит себе, ведь формально в это время вы были застрахованы, и услуга вам оказывалась).

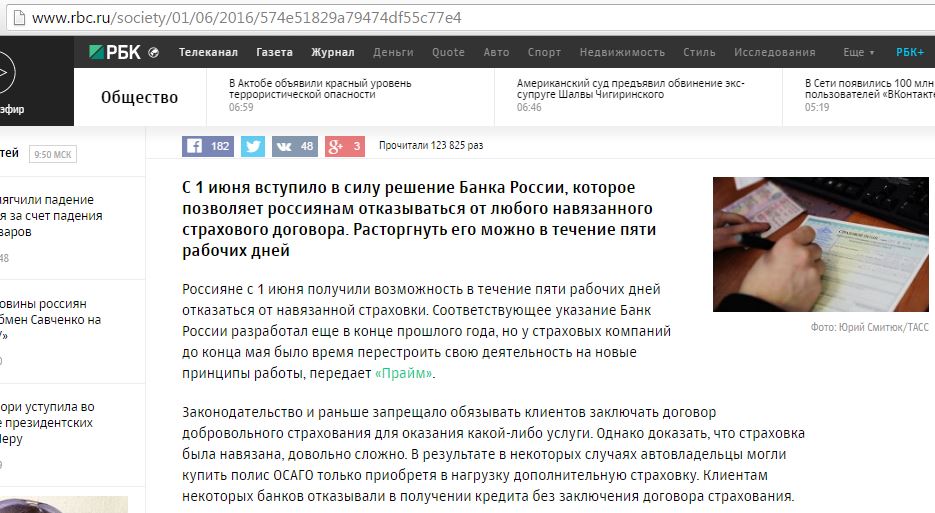

В итоге, Указание Банка России от 20.11.2015 позволяет отказаться от навязанной страховки с 1 июня 2016.

Собственно, сразу рисуется схема, при которой можно взять кредит со всеми страховками по минимальной процентной ставке, а потом отказаться от лишних страховок и получить выгодный кредит. Однако банки и страховые компании провернуть данную схему вряд ли позволят.

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

В договоре достаточно лишь прописать, что договор страхования заключён добровольно, и если Вы его подпишите, то доказать обратное будет практически невозможно.

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2013 года

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

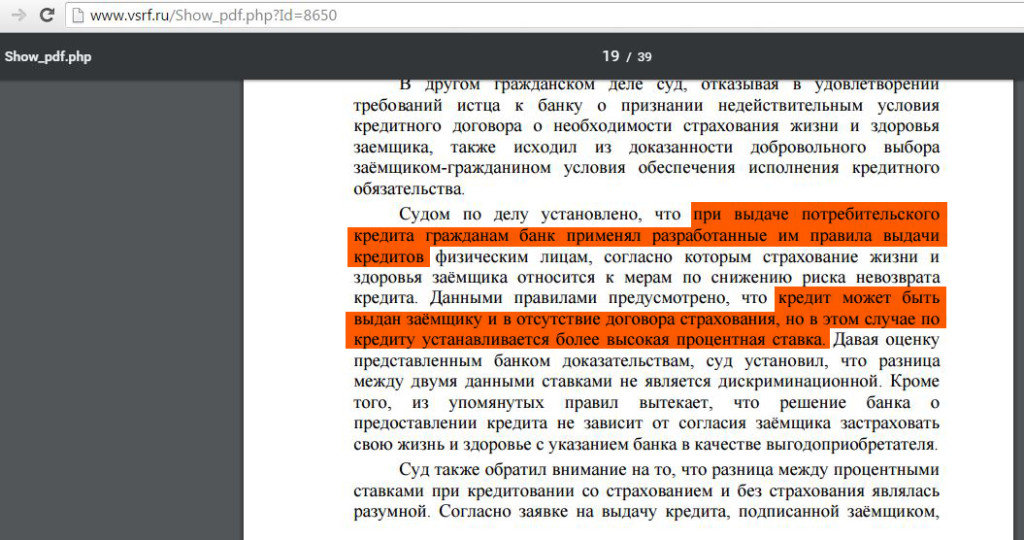

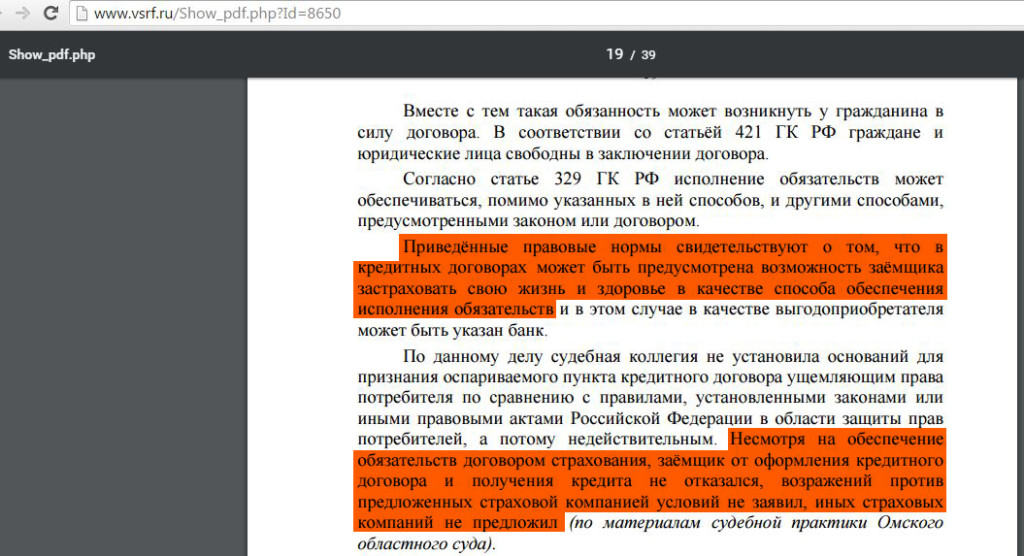

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

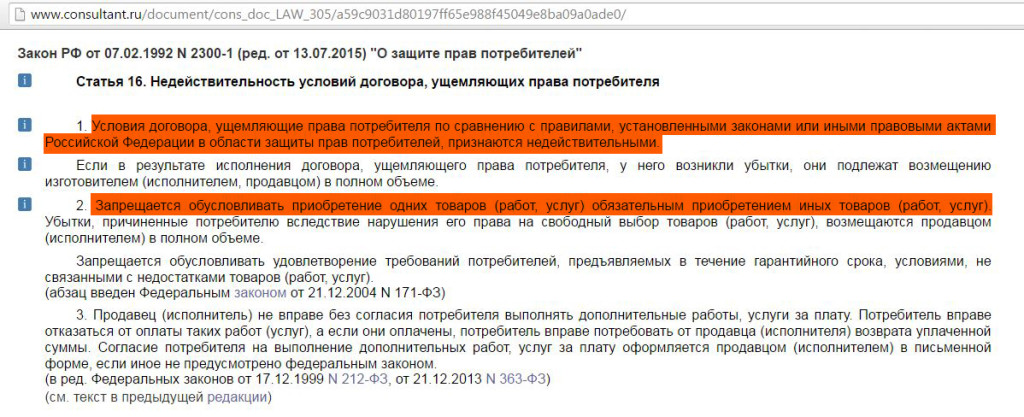

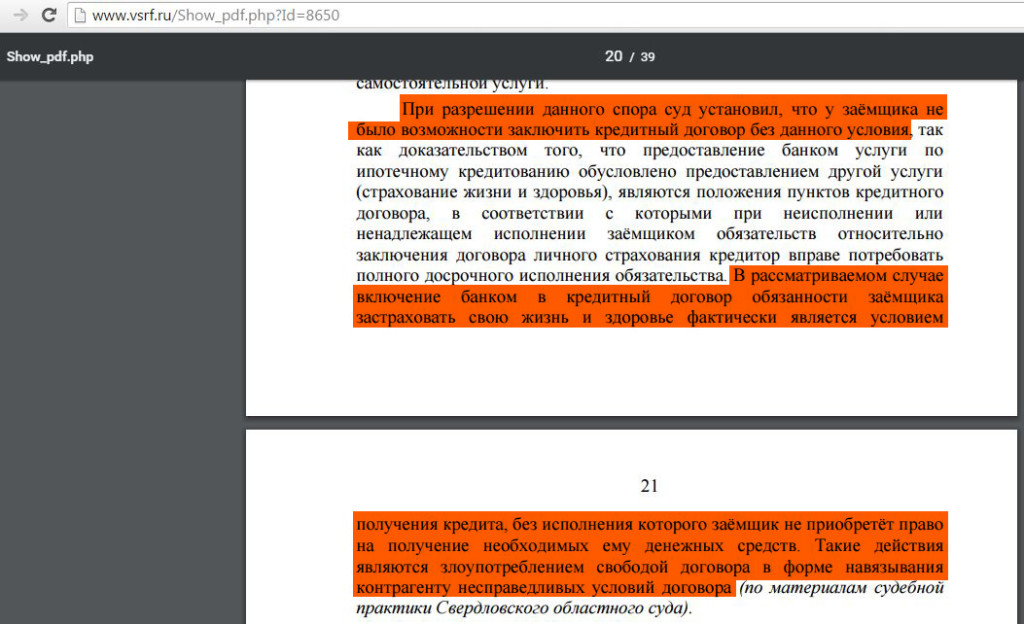

Буквально несколькими абзацами ниже всё в том же обзоре описывается случай, в котором включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора:

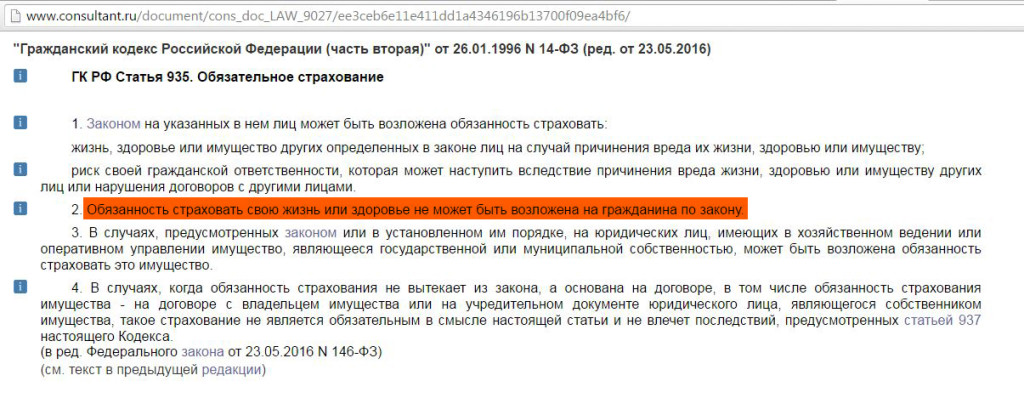

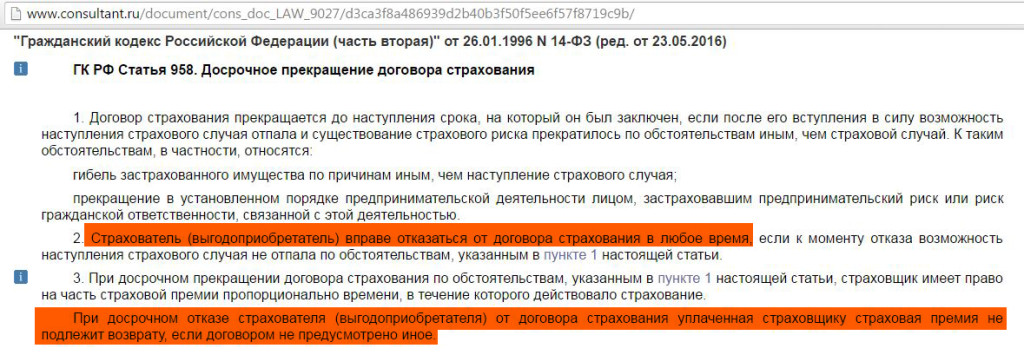

Стоит отметить, что еще до вступления в силу рассматриваемого Указания возможность отказа от страховки предусматривалась Гражданским кодексом РФ. Но вернуть при этом хотя бы часть уплаченной страховой премии было практически невозможно.

Тут есть некоторый простор для манёвра: если удастся доказать, что возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (пункт 1 данной статьи), то возможно рассчитывать на часть страховой премии, пропорциональную оставшемуся сроку страхования.

Речь идёт о досрочном возврате кредита. Есть положительные решения суда по данному вопросу, когда признаётся, что при досрочном погашении кредита прекращается страховой риск, что является основанием для возврата части страховой премии, уплаченной при заключении договора страхования.

Вариант отстоять свои права в суде, конечно, есть. Только, как всегда, это лишняя трата времени, сил и денег. К тому же решение по любому делу всегда зависит от конкретного судьи и квалификации адвоката.

Всегда стоит задуматься: а действительно ли так нужен кредит, может без него можно обойтись?

Если обойтись нельзя, то внимательно читайте договор предоставления кредита и условия страхования, чтобы потом не было неприятных сюрпризов. Все дополнительные траты должны быть чётко прописаны в договоре. Если вы чего-то не понимаете, то ни в коем случае не подписывайте договор.

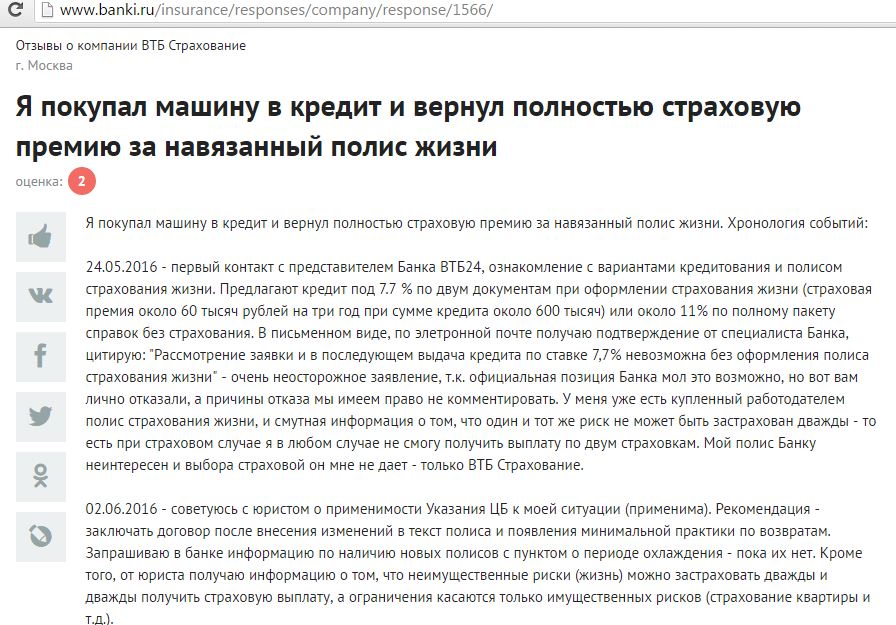

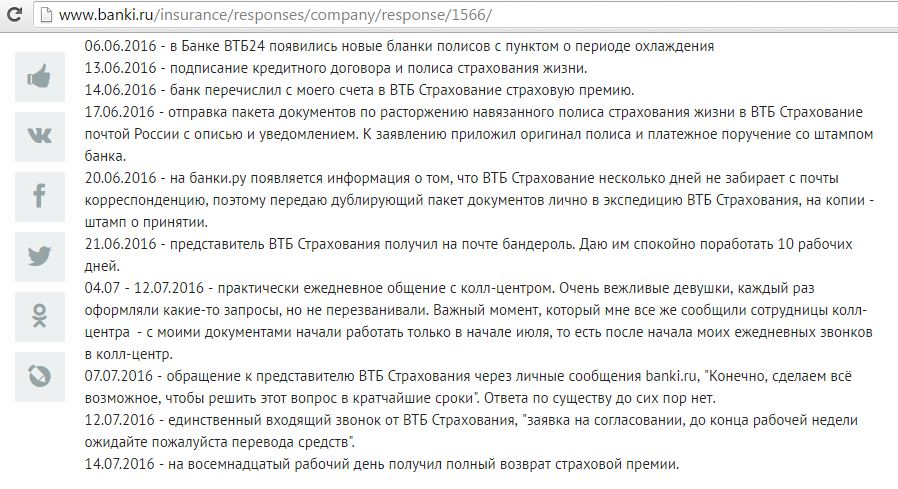

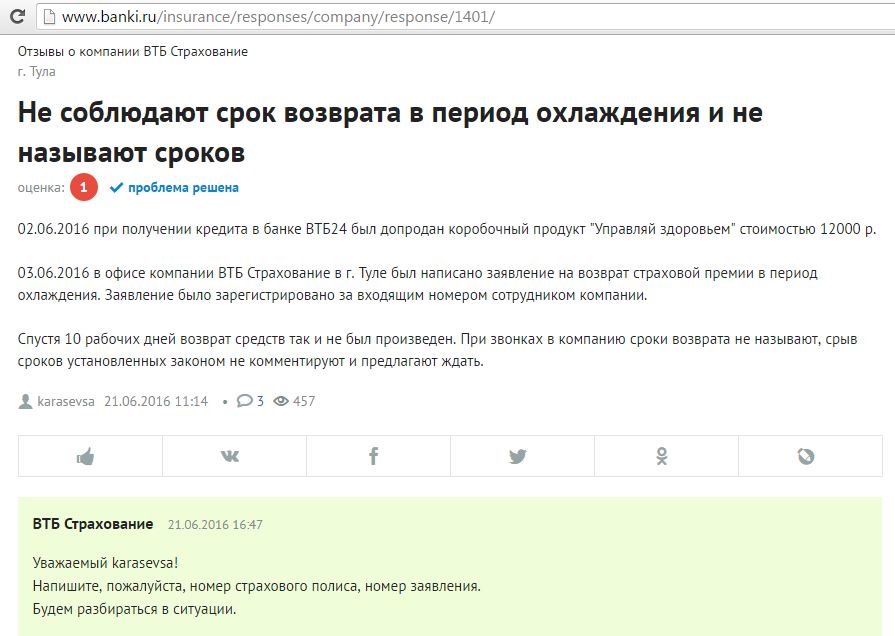

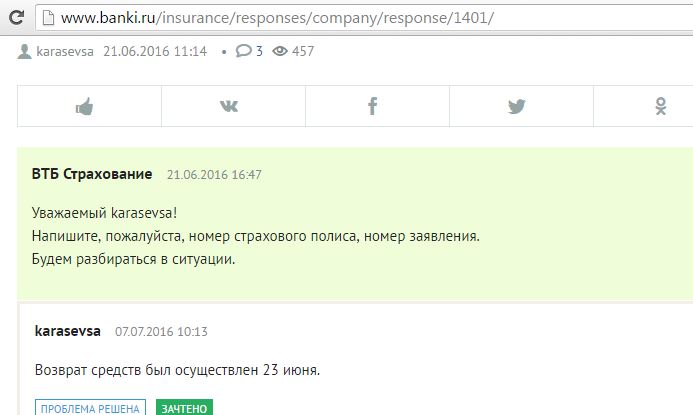

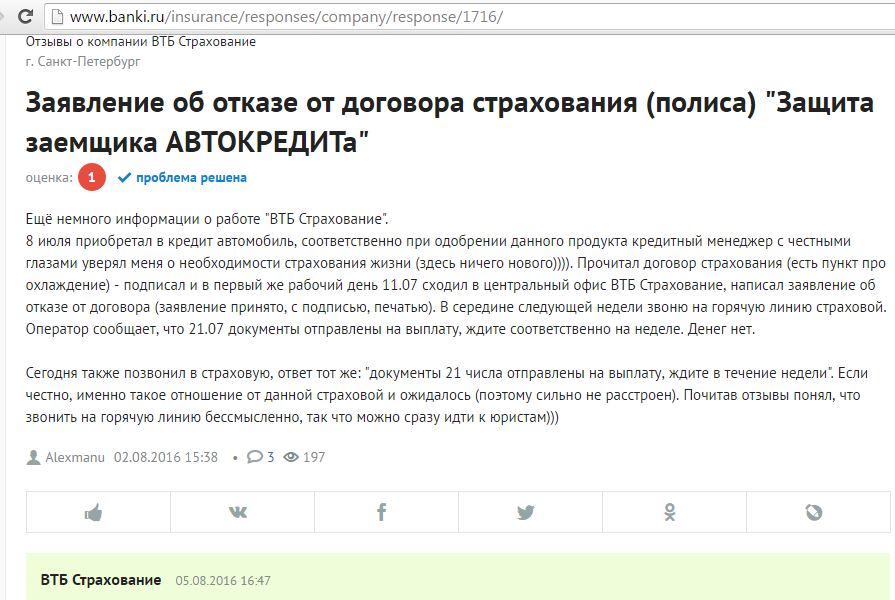

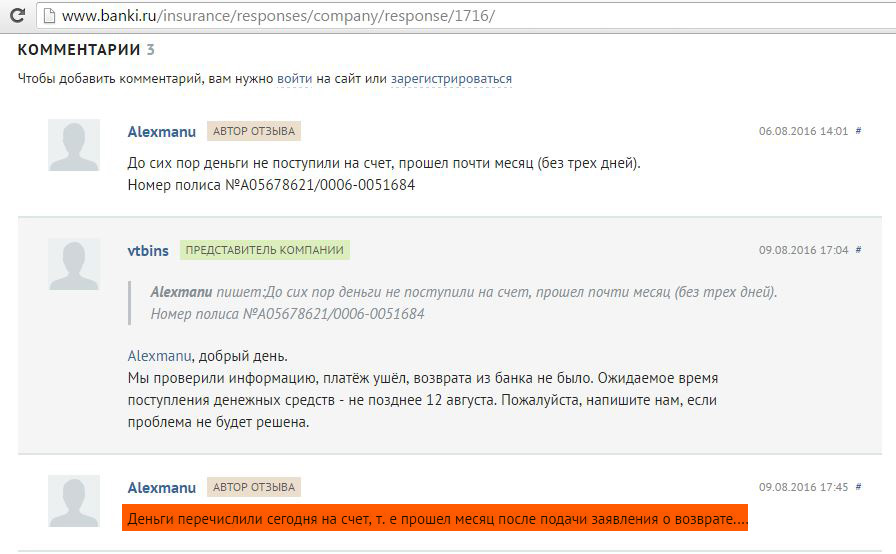

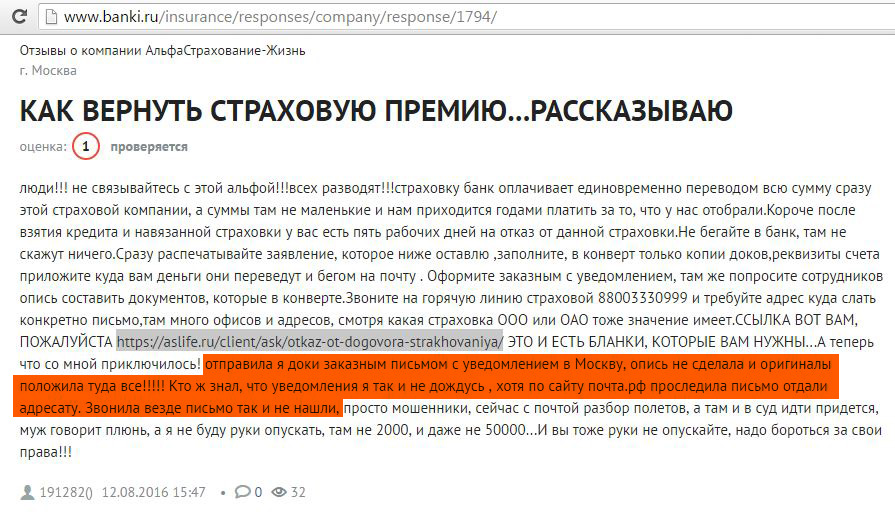

Вот другой отзыв клиента, у которого также получилось вернуть навязанную страховку, правда, не очень быстро:

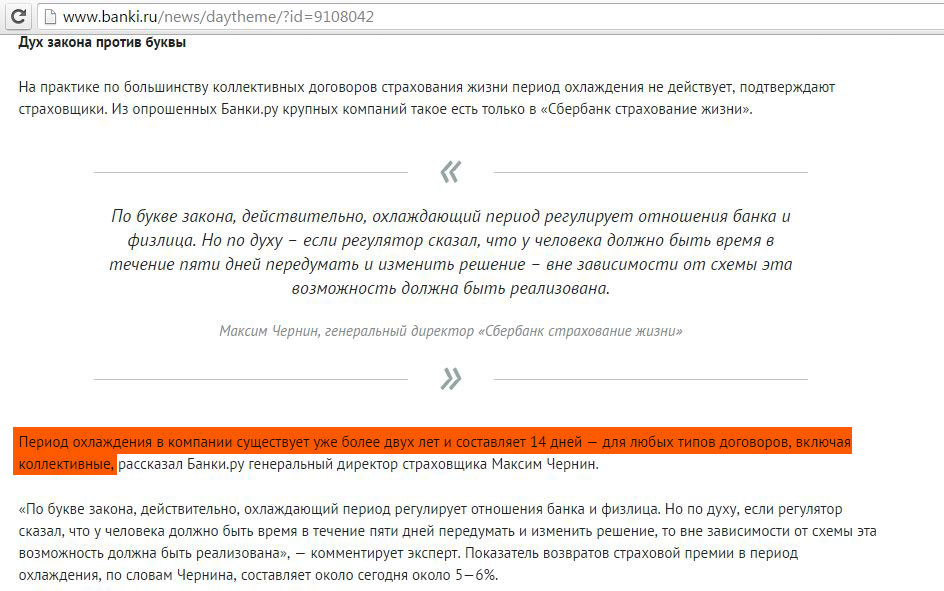

Как и ожидалось, банки и страховые компании нашли лазейку, препятствующую возврату страховки в период охлаждения. Клиентам предлагается подключиться к системе коллективного страхования. В таких договорах банк покупает страховую защиту на весь портфель своих заёмщиков.

Каждый заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица:

UPD: 14.08.2016

Если вы отправляете пакет документов на отказ от страховки Почтой России, обязательно делайте это заказным письмом с описью вложения и уведомлением.

UPD: 19.03.2018

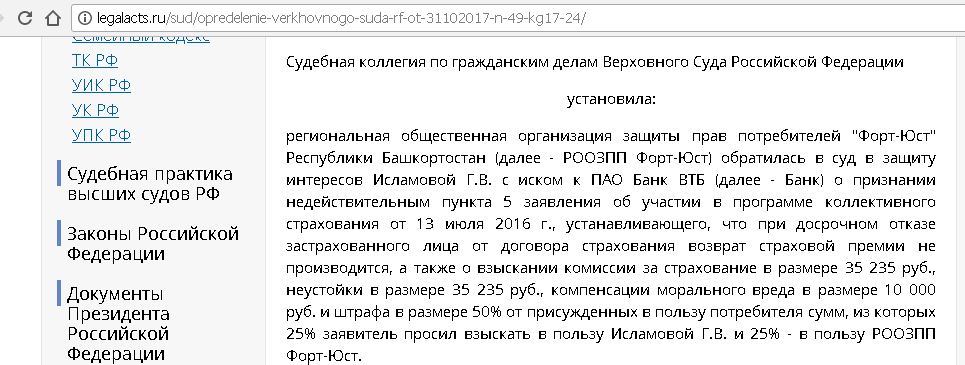

Судебная практика по отказам от договора коллективного страхования и возврате денег в период охлаждения постепенно меняется. Смотрим на определение Верховного Суда РФ от 31.10.2017 N 49-КГ17-24.

Приобретая товары с помощью кредитных средств, покупатели нередко озадачиваются вопросом, как сделать возврат страховки по потребительскому кредиту. Навязывание такого продукта часто применяется как маркетинговый ход банков, иногда играя на чувствах безвыходности клиентов. Вероятность отказа настолько пугает потребителей, что те готовы приобрести в портфеле продуктов то предложение, которое им вовсе не нужно.

Как и при любом спорном моменте, дела можно урегулировать мирным путем или в судебном порядке. Доказать, что договор страхования был навязан насильно, является единственным способом отстоять свои права в суде. Риск проиграть судебную тяжбу, как следствие нести издержки, пугает клиента. Поэтому стоит разобраться, как не допустить подписания ненужных документов, или принять отказ от предложения, не прибегая к помощи адвокатов.

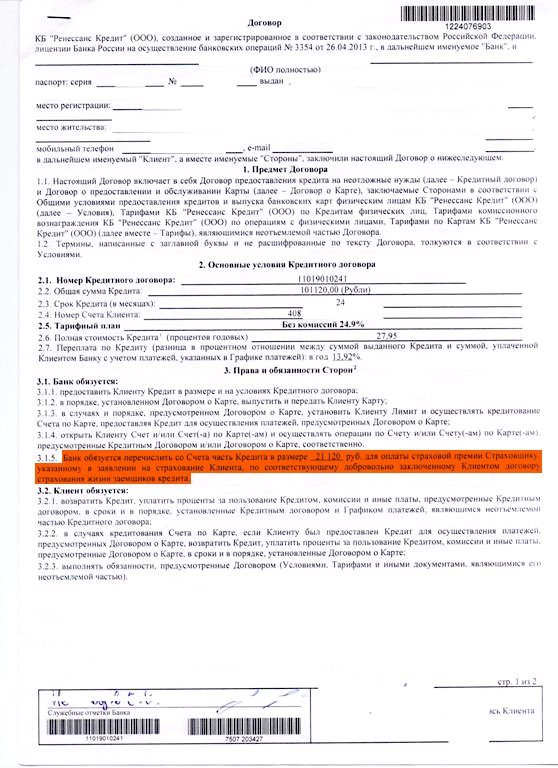

Кредитная страховка относится к разделу дополнительных услуг, которые приобретаются заемщиком при подписании договора по кредиту. Она не является неотъемлемой частью продукта. То есть, без этой страховки можно спокойно пользоваться услугой. Например, лечить зубы в кредит или купить чайник, а наличие страховки никак не повлияет на работу этого самого чайника или стоматолога. Наиболее часто в страховой полис вместе с кредитным договором вписываются следующие виды страховки:

- страховка имущества;

- страховка жизни, потери трудоспособности;

- полис на случай потери работы.

Туристические компании и их партнерские банки любят предлагать различные виды страховок:

- от невылета;

- потери багажа;

- задержки рейса.

Несмотря на то, что последние приведенные виды страховок кажутся не такими уж и абсурдными при поездке за рубеж, решать, оформлять такую страховку или нет – дело сугубо добровольное.

На самом деле существует ограниченное количество страховых полисов, без которых нельзя обойтись, и это установлено законодательно:

- полис КАСКО при покупке автомобиля;

- страхование недвижимости при ипотечном кредитовании;

- страховка, требуемая посольством страны для получения визы.

Одним из самых сложных случаев на практике является кредит пенсионерам, при котором практически обязательно подписание договора страхования жизни. Впрочем, это является юридически неправомерным.

1 июня 2016 года начал действовать указ Центробанка, который ожидали кредиторы и не ждали представители банков. Согласно этому документу, выполнить отказ от кредитной страховки можно и после приобретения полиса страхования в течение определенного количества времени. Так называемый период охлаждения будет описан в этой статье отдельным пунктом. Скажем лишь, что согласно документу заемщик может написать заявление об отказе, приложить к нему сам страховой полис и ожидать срока возврата страховки по кредиту. Теперь уже банк в случае просрочки по возврату приобретенной страховки становится должником заемщика.

В свою очередь банки подстраховали себя от подобного рода манипуляций со стороны заёмщика и прописали в договорах по кредитам оговорку, согласно которой отказ от страхования в течение всего срока действия договора по займу меняет процентную ставку и саму процедуру возврата кредита.

В связи с этим могут предстоять дальнейшие бумажные разбирательства из-за отказа от страховки.

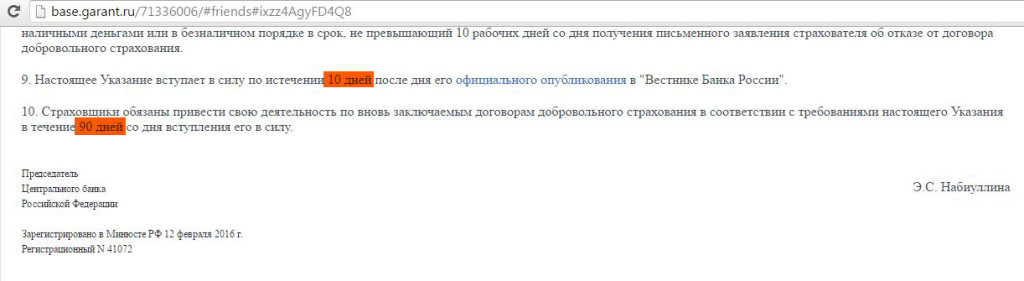

В возврате страховки не заинтересованы также страховые компании, находящиеся в партнерских отношениях с банковскими организациями. Несмотря на это, согласно закону, после написания отказа должно пройти не более 10 дней для возврата средств на счет покупателя страховки и приобретателя самого кредита.

Помимо сроков написания отказа существует еще одно правило, при котором не может быть выполнен возврат стоимости страховки – страховой случай не должен наступить за время начала действия полиса.

Чтобы отказаться от навязанной страховки по кредиту, необходимо собрать минимальный набор документов:

- Полис, либо страховой договор.

- Документ, подтверждающий наличие оплаты страховой премии – им могут выступать акт приема-передачи денежных средств, приходный кассовый ордер, чек кассового аппарата.

- Копия паспорта РФ.

- Заявление об отказе от страховки, написанное заявителем.

Такие документы надлежит отправить в страховую компанию или заказным письмом, или лично посетив офис организации.

При отправлении документа почтой следует сохранить квитанции об отправлении, чек об оплате услуг почтовой связи на случай, если страховая компания потеряет или просто не найдет документы.

Страховая компания не имеет право отказать клиенту в случае правильного оформления документов. При отправке почтой важно чтобы дата отправки по штемпелю не была больше 5 дней с момента получения или приобретения услуги страхования.

Заявления об отказе желательно найти и распечатать именно с сайта страховщика.

Существует третий, самый невероятный вариант возврата страховки. Если отправить документы, причем каким угодно способом, по истечении 3 недель с момента получения страхового полиса, то компания откажет с большой долей вероятности. Для разбирательства в судебном порядке нужно будет нанимать квалифицированных юристов, что не является гарантией выигранного дела.

Полис страховки обычно выписывается на всю продолжительность действия договора по кредиту. В том случае, если клиент осуществил досрочное погашение кредита, то он может рассчитывать на возврат той части средств, которые были потрачены на приобретение страховки. Эта величина определяется по простой формуле:

Где С – сумма денежных средств к возврату;

К – сумма страховой премии;

Ср – срок кредита в месяцах;

М – количество месяцев, на которые ранее был закрыт кредит.

Чтобы осуществить возврат страховки по кредиту после погашения, необходимо выполнить ряд действий:

- Погасить полностью основную часть долга и проценты.

- Получить письмо банка о погашении займа, и заверение, что можно рассчитывать на возвращение средств за страховку.

- С пакетом документов, указанных при процедуре досрочного расторжения кредитного договора, отправиться в компанию, где была приобретена страховка, либо направить все документы почтой заказным письмом.

Все вопросы касаемо возврата за страховку в этот период решаются между компанией, оказывающей страховые услуги, и приобретателем страховки. Обращение в судебные инстанции для такого срока неактуально.

Для возврата средств за ненужную страховку в период первых 5-ти дней с момента её получения, необходимо:

Следует помнить, что срок действия страховки начинается в момент подписания полиса у представителя банка или при подаче заявления на кредит через интернет. Поэтому нет смысла удивляться, что сумма возврата за страховку будет меньше, чем сама страховая премия. Сумма возврата будет рассчитываться по такой же формуле, по которой мы уже считали сумму возврата при досрочном погашении кредита.

Если страховка действительно не нужна, следует помнить о периоде охлаждения. Это практически 100% вариант вернуть свои деньги. Ожидание в данной ситуации не будет лучшим способом скрасить ситуацию.

При написании заявления на кредит, а это уже касается общения с представителем банка вживую, не рекомендуется верить каждому слову специалиста, так как основная задача этих людей продавать банковские продукты.

Полезно знать законодательство страны, а именно тот его аспект, который оговаривает навязывание платных услуг населению и юридическим лицам.

Не следует идти за ссудой и опасаться отрицательного вердикта в случае отказа от страховки по кредиту, жизни, здоровья или чего-либо еще. Среди банков в секторе розничного кредитования конкуренция очень высока. Если получен отказ в одном банке, то вовсе не обязательно, что такая ситуация повторится и в другом.

Следует также помнить, что в случае отказа от займа, страховка автоматически не отменится. Поэтому риск оказаться в такой ситуации тоже следует рассматривать.

Если получить кредит без оформления страховки никак не выходит, а предложение заманчиво и продукт очень нужен, следует помнить, что банк, в котором у потенциального кредитора обслуживается зарплатный проект, может выдать небольшой овердрафт или кредитную карту. Для действующих клиентов условия по кредитам всегда более привлекательны, а банк не потребует договор страхования вклада, зная, что у него в руках все заработанные в будущем деньги клиента.

Наконец, еще один выход из ситуации – завести столь популярную и активно продвигаемую в данный момент на рынке карту рассрочки. К ней не предлагается страховых продуктов, а условия более чем привлекательны при покупках в аффилированных магазинах и сетях.