Что делать, если возникли трудности с выплатами по микрозайму, просрочки? Как можно законно не платить микрозайм? Микрокредиты в Украине в настоящий мо .

Лучшие статьи о кредитах

Что делать, если возникли трудности с выплатами по микрозайму, просрочки? Как можно законно не платить микрозайм? Микрокредиты в Украине в настоящий момент очень популярны – Вы можете быстро, без отказа взять займ на небольшую сумму только по паспорту. А если сделать это онлайн, то не нужно никуда ходить – 24 часа в сутки кредит можно оформить, и получить средства на кредитную карту. Это очень актуально, если деньги нужны срочно. Решение по микрозаймам принимается очень быстро. Однако, не всегда получается вернуть кредит вовремя. Давайте рассмотрим, как не платить микрозайм и избежать негативных последствий.

Что будет, если не платить микрозайм? Многие задаются вопросом можно ли его законно не платить: а если я возьму беспроцентный кредит, или так называемый под 0 процентов, действительно ли он бесплатный? Не совсем: такой кредит означает, что есть льготный период пользования, однако, по истечении этого периода все равно начнут начисляться проценты, если заемщик не вернул долг в полном объеме в льготный срок.

Если не платить микрозайм, то кредитная организация вправе применить штрафные санкции. Заемщик может использовать процедуру пролонгации, чтобы не допустить просрочек, но не все МФО (микрофинансовые организации) идут на это.

Причинами просрочек могут быть:

- заемщик не правильно рассчитал кредитную нагрузку;

- возникли задержки в поступлении доходов и заработной платы;

- потеряна работа (заемщик стал безработным);

- болезнь или другие проблемы личного характера.

Если допущена просрочка, то уже на следующий день МФО насчитает пеню и другие штрафы. На практике кредитная организация звонит клиенту и выясняет причины просрочки. Если неплательщик становится злостным, то долги могут передать коллекторам. А у последних методы гораздо более жесткие, вплоть до незаконных. Могут приходить на дом к должнику или на работу, оставлять надписи в подъездах или на двери квартиры, распространять листовки среди соседей, портить имущество (например, машину), давить психологически. Естественно, лучше не допускать подобного.

В случае, когда Вы понимаете, что выплатить микрозайм на данном этапе сложно, нужно узнать о возможности пролонгации своего долга. Значение процедуры: увеличение срока, в течение которого можно вернуть заемные средства и не испортить свою кредитную историю. Пролонгация зачастую платная: в перспективе комиссии за нее будут включены в выплаты. Пролонгировать долг можно несколько раз.

Если возможности продлить кредит нет (МФО не предоставляет такую услугу), то можно получить займ в другой кредитной компании, и перекрыть этими средствами долг. Вот только этот способ не очень подходит, если просрочка уже допущена.

Еще один неплохой вариант решения – получить кредитную карту, имеющую льготный период. С ее помощью можно закрыть текущие долги, и использовать период в 60 дней, чтобы вернуть долг и на нее.

Ясно, что не платить долг вообще не получится, но можно продлить его использование и решить текущие проблемы, чтобы не допустить ухудшения ситуации.

Можно ли провести рефинансирование микрокредита, если есть еще и просрочки по нему? В банковской сфере рефинансировать долг можно только тогда, когда нет этих самых просрочек.

Законно не платить микрозайм можно, если обратиться к своему кредитору – попросить приостановить кредитный договор (отсрочка или рассрочка). МФО может пойти на уступки, однако, вправе и отказать. Заемщик может предоставить организации доказательства, что платить сейчас затруднительно, например, справку о нетрудоспособности или болезни.

Итак, чтобы грамотно поступить со своим долгом, почитайте отзывы других заемщиков, как поступают в случае просрочки. Лучше не допускать просрочек, дабы не растянуть свои долги на несколько месяцев, а то и лет.

Прежде чем взять кредит, узнавайте обо всех кредитных продуктах – сервис Молни Мани поможет Вам в этом. Здесь есть удобный калькулятор, чтобы просчитать кредитную нагрузку, т.е. количество выплат. Если выбрали подходящий кредит – переходите к его выбору и начинайте оформление. Как только будет оформлена заявка, кредитор ее рассмотрит и перечислит средства прямо на карту без лишних документов и долгих дней ожидания.

Здравствуйте, у меня 17 микрозаймов в мфо Украины — брала один, было нечем платить, взяла следующий и так по нарастающей. 10 займов уже просрочены на 1−3 недели. Остальные 7 плачу частями и продлеваю, на сколько могу. Работаю неофициально в интернете, но сейчас нет заказов. Муж также работает неофициально, все деньги уходят на коммуналку, питание и содержание двоих несовершеннолетних детей. Подошла уже к черте, когда платить нечем вообще. С сотрудниками мфо сначала общалась, просила рассмотреть вариант реструктуризации. Теперь не звонки не отвечаю, потому что это продолжается весь день. Начинают угрожать уголовной ответственностью по статье мошенничество, арестом имущества, звонят родным и знакомым. Коллекторам и в суд еще ничего не передано. Могут ли меня привлечь к уголовной ответственности или обязать платить долги мужа, родных или забрать дом. Все займы оформлены онлайн, без залога и поручителей. Дом принадлежит мужу по дарственной, я сейчас источника дохода не имею, муж работает неофициально. Чем грозит такая ситуация и какой тактики придерживаться. Займы, которые еще не просроченные, я хочу выплатить. Заранее благодарю за помощь

Просите реструктуризацию долга. На угрозы Вы имеете право подать заявление в полицию.

Не рассчитали свои финансовые возможности при получении кредита? Уволили с работы и нет возможности оплачивать микрозайм? Кредитов настолько много, что уже не в силах работать только на проценты? Тогда стоит разобраться в рамках данной статьи, как законно не платить онлайн кредиты в Украине и как избавиться долговой проблемы.

Для отказа от кредита в течение 14 дней согласно действующего законодательства, клиенту необходимо вернуть полученные средства и начисленные проценты до даты оплаты.

Вы должны понимать, что бесплатного пользования кредитными деньгами не может быть, поскольку это противоречит принципам кредитования! Законодатель понимает, что любые деньги имеют свою цену …

Таким образом, согласно действующему законодательству, военнослужащий вправе вернуть микрофинансовой компании только сумму полученного кредита, при этом требовать закрытия кредитного договора. Другое дело, что далеко не всегда кредитор обладает информацией о воинской обязанности своего заемщика.

В таком случае, стоит отправить письмо на юридический адрес МФО с требованием списания процентов, штрафов и пени, ссылаясь на норму указанного выше Закона. К письму в обязательном порядке нужно приложить копию военного билета и справку из воинской части о прохождении военной службы (Ф-5).

В случае, если суммы осуществленных ранее платежей по кредиту превышают сумму полученного кредита, в письме нужно требовать кроме закрытия договopа займа, еще и возврат переплаты, указав банковские реквизиты для зачисления средств. Ни один кредитор Вам не вправе отказать в возврате излишне уплаченных средств, особенно в случаях, когда имели место нарушения требований Закона!

Такая возможность есть, однако законно без судебного иска долговой вопрос не скоро решится.

Как не платить кредит в 2019 году?

Существует 3 легальные (законные) способы не платить микрозайм:

- Признание себя банкротом.

- Признание кредитного договора недействительным.

- Истечение срока исковой давности.

Банкротство физического лица – это вариант избавиться от кредита для людей, которые оформляли займ в большой сумме. Для заемщиков МФО данный способ в основном не подойдет, так как инициировать процедуру банкротства можно только в случае, когда сумма долга превышает 100 минимальных заработных плат (в 2019 году – это 417 300 rpн.)

Наиболее реальными основаниями для признания кредитного договора недействительным являются:

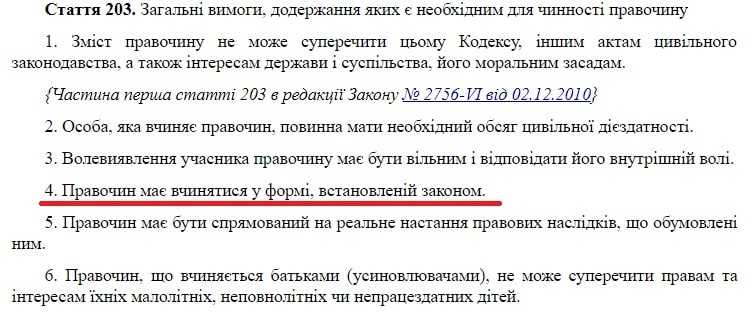

– несоблюдение формы совершения сделки. Бывают случаи, когда при оформлении онлайн кредитов МФО нарушают ч.4 ст.203 Гражданского кодекса Украины:

Кредитный договор может быть признан недействительным только по решению суда! В случае признания кредитного договора не действительным, кредитор и заемщик возвращаются к исходным условиям, то есть сумма выданного кредита (без комиссий, процентов, штрафов и пени) подлежит возврату микрофинансовой компании.

Общий срок исковой давности определен законодательством – 3 года. Это означает, что в течение 3-х лет с даты окончания кредитного договора, или внесение Вами последнего платежа по кредиту, МФО вправе обратиться с иском в суд.

ВНИМАНИЕ! Каждая, проведенная вами оплата по кредиту продлевает срок исковой давности.

Как все-таки правильно действовать в ситуациях, когда человек окончательно для себя определил, что не в состоянии платить микро займ?

Если ситуация не критическая и у человека не десятки кредитов, сумма платежей по которым в несколько раз превышает размер доходов, стоит попробовать получить рефинансирование (перекредитоваться) в другом месте. Получение нового кредита для закрытия просроченной задолженности, как правило, дает возможность уменьшить финансовую нагрузку (общую сумму платежей) за счет отсутствия штрафов и пени по новому кредитному договору (на период действия договора).

Пример. У Вас просроченный кредит в сумме 5000 rpн. Процентная ставка – 1,5% в день, пеня – 2% в день. Если возможностей оплатить микрокредит в течение 2-3 дней у Вас нет, лучший вариант – не затягивать с перекредитованием. Во-первых, это позволит не испортить себе кредитную историю и при этом реально получить деньги в другом месте, во-вторых, рефинансирование позволит существенно сэкономить средства:

– если условия получения новоro кредита будут аналогичны условиям действующего (просроченного) кредита сумма экономии на пени в течение 20 дней составит 2 315,00 rpн.;

– если процентная ставка по новому кредиту – 0,8% в день, то кроме экономии на пени Вы сэкономите еще на процентах 1050 грн. в течение 30 дней.

Помните, при выборе нового кредитора следует отдавать преимущество банку или финансовой компании, которая предлагает:

– процентную ставку по новому кредиту ниже, чем проценты по действующему;

– более длительный срок действия нового договора по сравнению с действующим;

– график погашения кредита, который соответствует Вашим ожидаемым поступлением средств.

Отдавать предпочтение в получении нового кредита для закрытия действующего, нужно банкам, поскольку они предлагают более низкие процентные ставки и длительные сроки кредитования, например, вот. Однако, требования у банков к заемщикам несколько выше, чем в МФО и понятно, что не каждый сможет получить деньги. Кроме этого, есть риски потери времени из-за более длительного периода рассмотрения банком кредитной заявки.

Поэтому, в случае, когда Вы приняли решение о перекредитовании, лучшим вариантом будет подать одновременно несколько заявок на оформление кредитов как в банке, так и в других МФО, а получив решение – выбирать вариант с выгодными условиями кредитования.

А что делать заемщикам в которых отсутствуют доходы, или заработанных денег едва хватает на жизнь и ни одно перекредитование не поможет? Как по закону не платить по кредиту?

Параллельно работники МФО, или коллекторских компаний начнут звонить родным, близким, знакомым, коллегам по работе и будут рассказывать о финансовых проблемах заемщика, требуя финансово помочь ему. Именно психологическое давление на должника и его окружение не дает возможности заемщику законно урегулировать вопрос задолженности с микрофинансовой компанией и большинство клиентов МФО платят долг.

Не рассчитывайте на то, что Вам удастся получить согласие МФО вообще не платить кредит. Помните, кредитодатели сами заинтересованы договориться с должником чтобы как можно быстрее получить деньги без судебной волокиты!

Не редко микрофинансовые компании предлагают клиентам списание пени, или части процентов, иногда – уплату кредита ежемесячными платежами в течение 3-6 месяцев. Бывают случаи, когда удается достичь согласия МФО на погашение только тела кредита! Результат зависит от терпения заемщика, его настойчивости в переговорах и возможности уплаты части долга.

Приняли ли Вы для себя решение не платить кредит? Если да, то каким образом планируете решить долговой вопрос? Делитесь в комментариях.