Добрый день, подскажите пожалуйста какие статьи ДДС применять:

1. Благотворительная помощь

2. Средства для участия в аукционах

3. Возврат средств для участия в аукциона

4. Обеспечение контракта

5. Возврат обеспечения контракта

6. Штрафы (пени)

7. Возмещение больничного

8. Возврат переплаты по налогам

9. НДФЛ поступивший в кассу организации по договору займа

10. Депозит (займ) выданные

Правильно ли я думаю?:

по п 2, 4 — Прочие платежи по текущим операциям

п 3,5 — Прочие поступления по текущим операциям

по п 10 — Прочие платежи по финансовым операциям — при размещении (выдаче)

— Прочие поступления по финансовым операциям — при возврате денежных средств с депозита(процентов по депозиту) и возврате займа

Справочник «Статьи движения денежных средств» в 1С 8.3 — это дополнительная аналитика счетов 50 и 51.

Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

- Настройка программы.

- Особенности формирования «Отчета о движении денежных средств».

- Контроль за денежными потоками предприятия с помощью статей ДДС.

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств»), заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

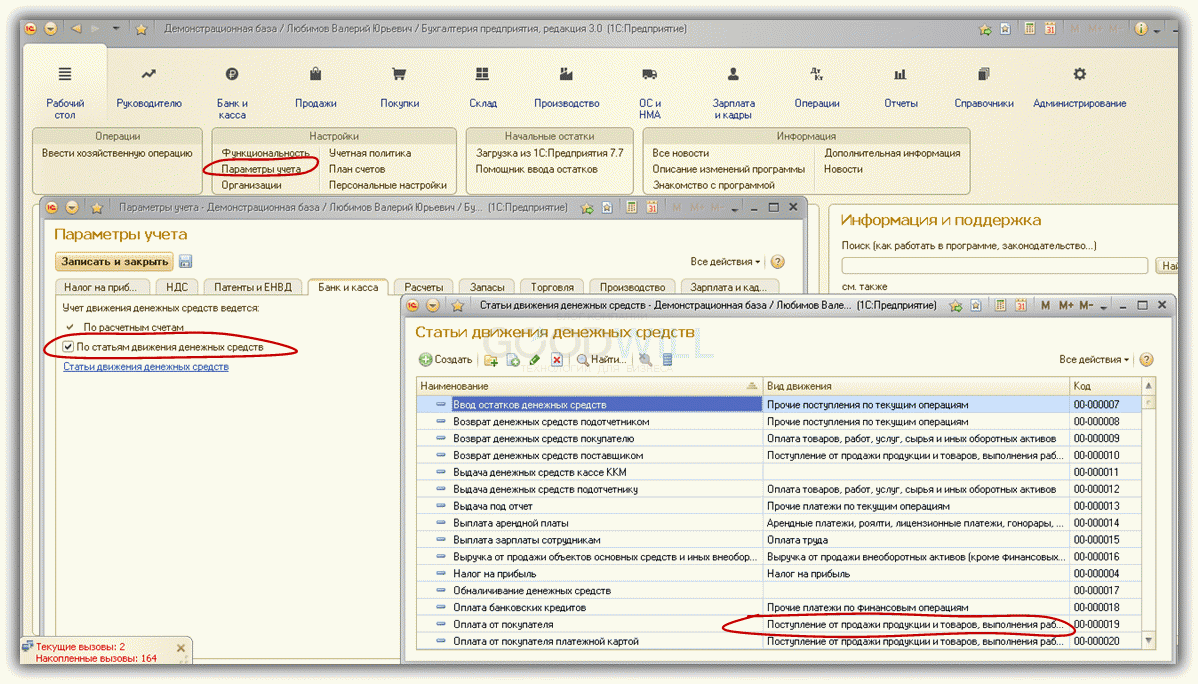

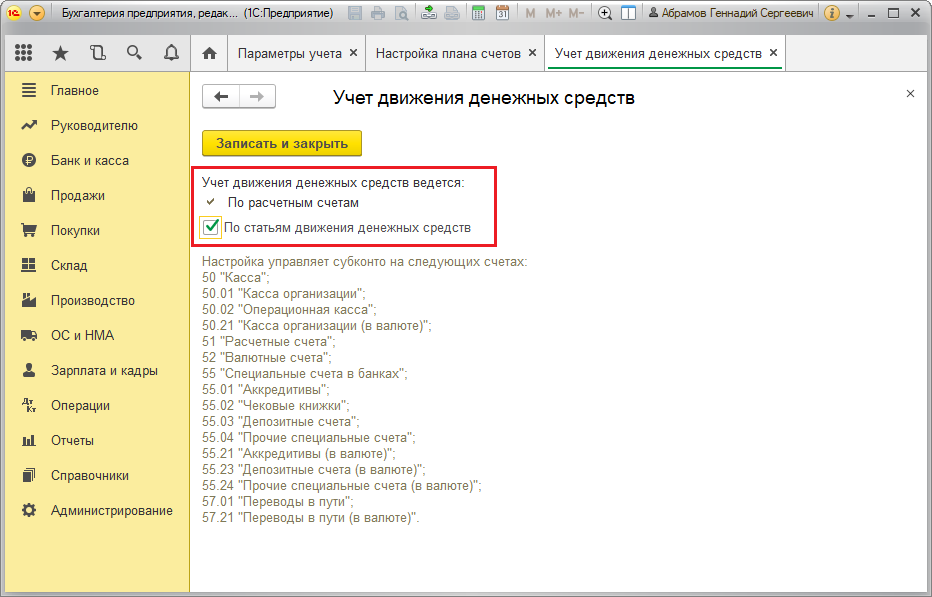

В программах 1С соответствующая настройка находится на закладке «Параметры учета» — см. Рис.1

При заполнении справочника статей движения ДС важно правильно выбрать вид движения. В программах 1С виды движения «зашиты» в программу и не подлежат корректировке, их список соответствует строкам регламентированного отчета Форма №4.

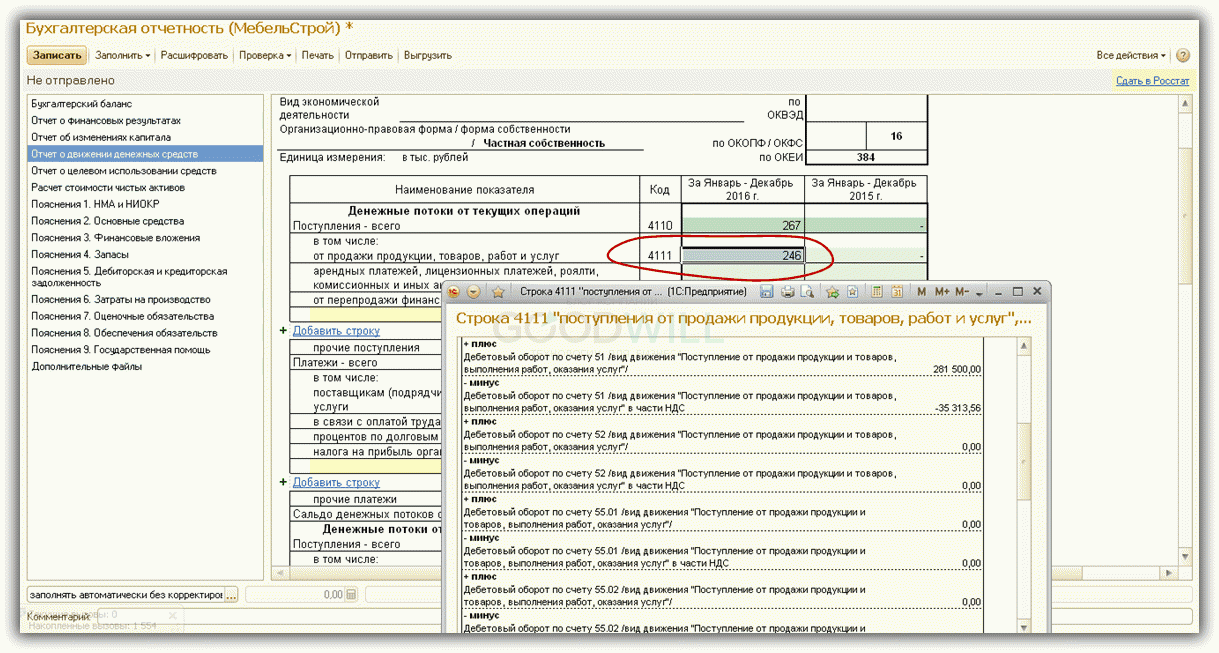

Например, денежным поступлениям по виду движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» (рис.1) соответствует строка 4111 отчета о движении ДС (рис.2). В нашем примере это сумма 246 тыс.руб.

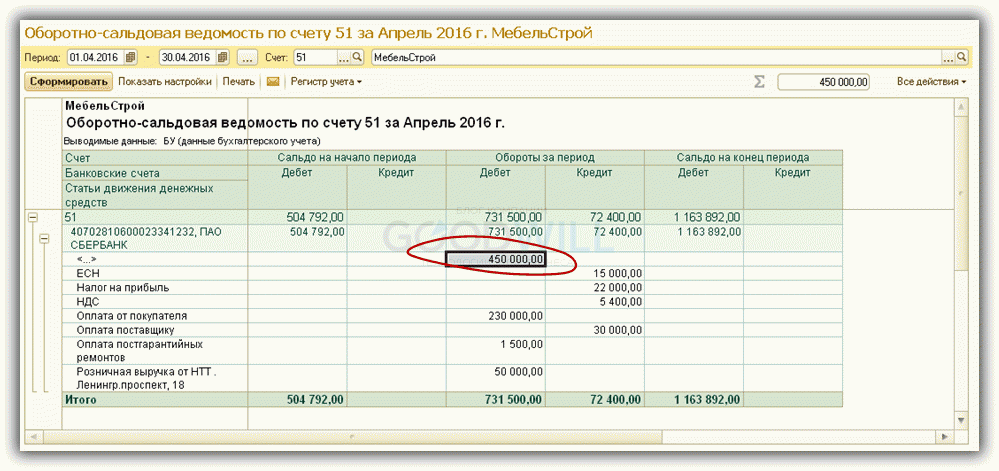

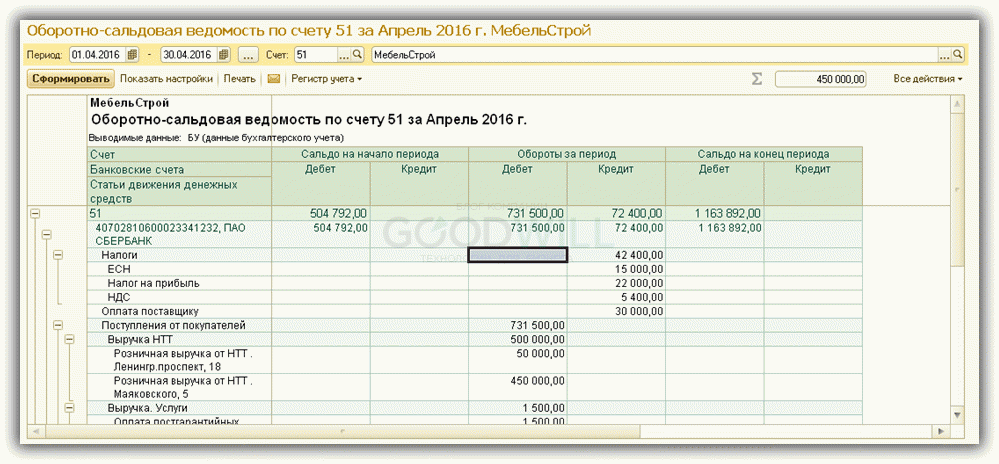

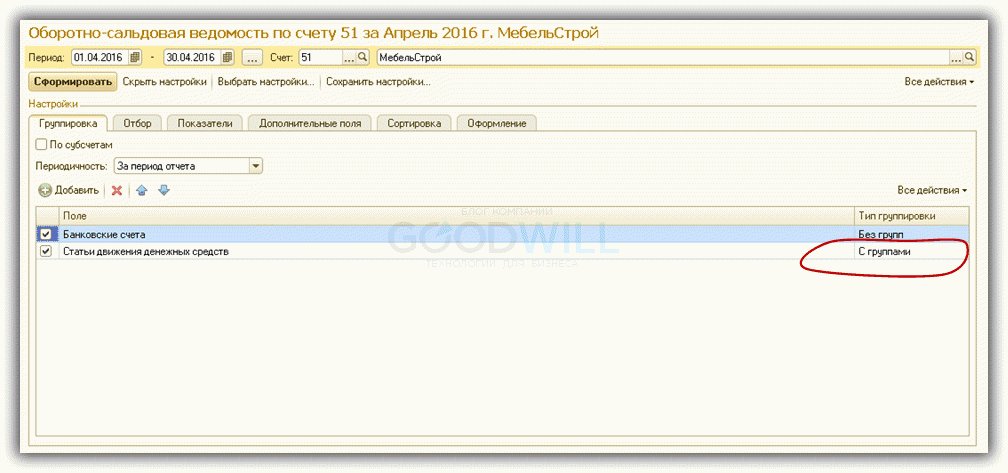

Проверить полученные цифры можно по оборотно-сальдовой ведомости 51 и 50 счета. (рис.3)

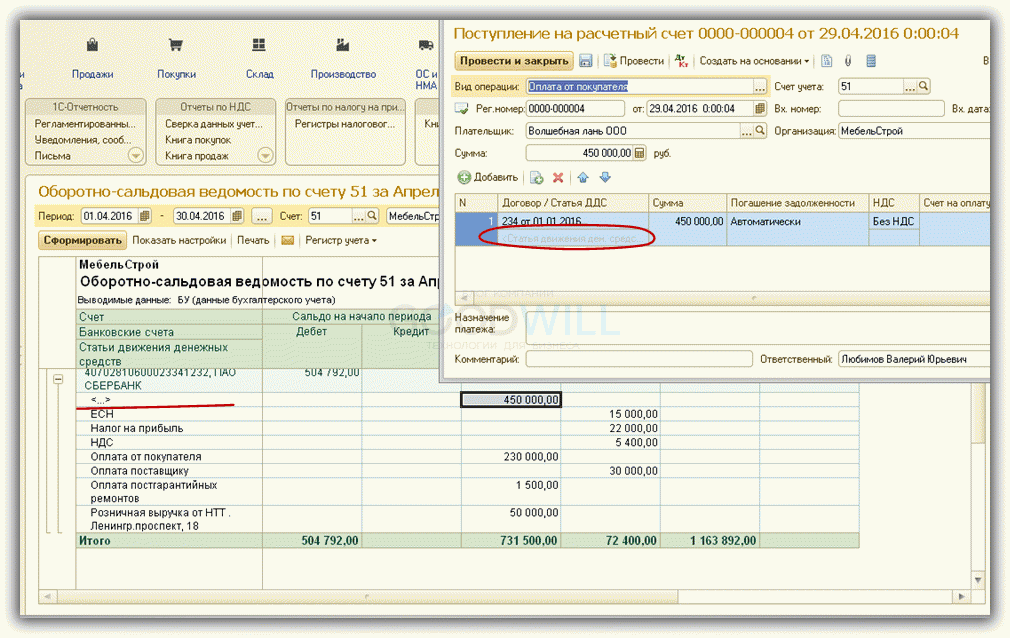

Как видим, данные не сходятся. По форме №4 итоговая сумма составляет 267 тыс. руб., а в оборотно-сальдовой ведомости общая сумма значительно больше – 731 тыс.руб. В чем дело? Причина в том, что сумма 450000руб. разнесена без указания статьи ДДС (рис.4).

Таким образом, корректное заполнение статей ДДС — гарантия правильной отчетности по движению денежных средств.

Получите 267 видеоуроков по 1С бесплатно:

Однако статьи ДДС можно использовать не только для регламентированной отчетности, но и для контроля денежных потоков предприятия.

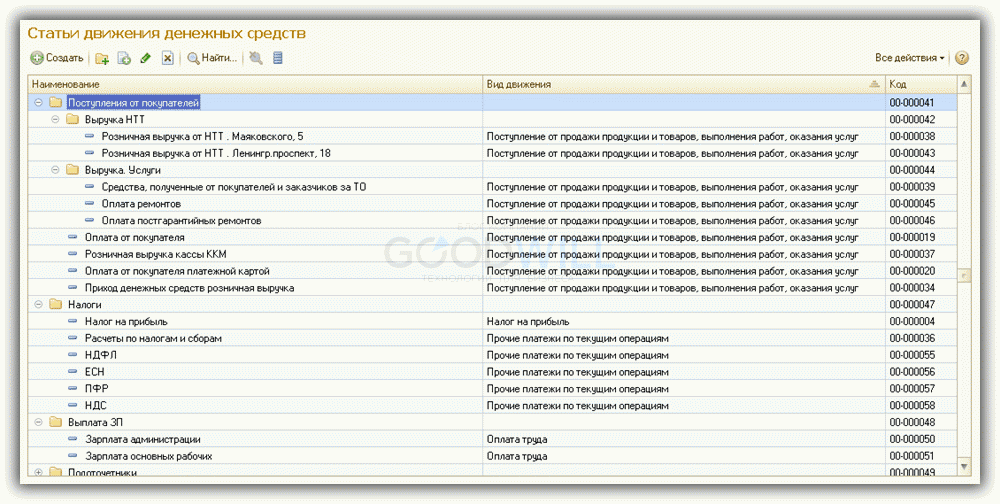

На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы. Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности.

Сводный отчет по группам статей можно видеть на рис.6.

Настройка отчета представлена на рис.7.

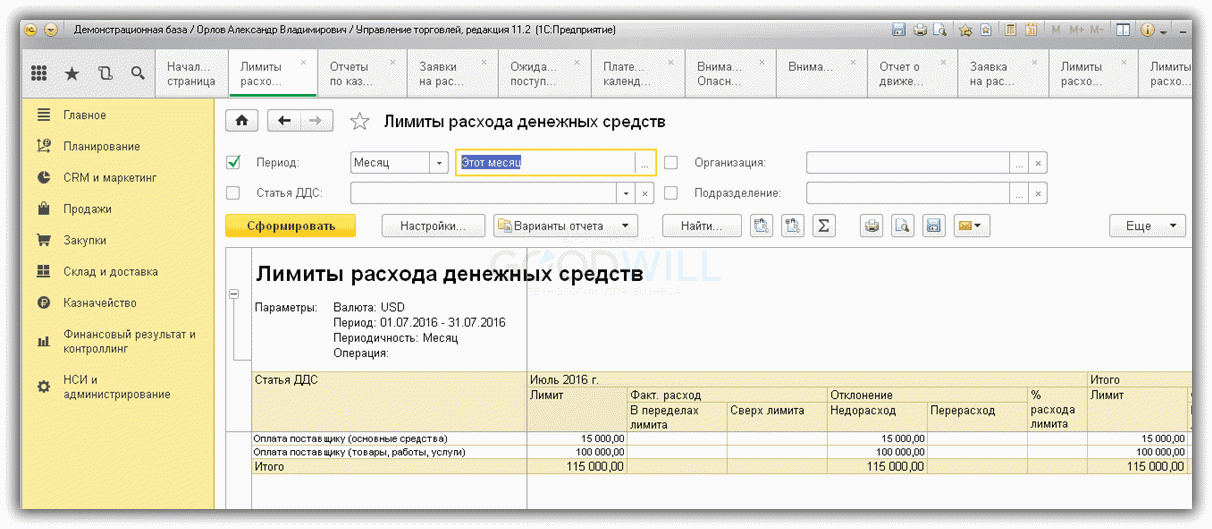

В конфигурациях 1С, где есть подсистема «Казначейство» («Управление торговлей», «Комплексная автоматизация», «1С ERP» и др.), статьи ДДС используются для планирования расходования и поступления денежных средств. На их основе строятся такие отчеты, как «Платежный календарь» (рис.8), «Лимиты расхода денежных средств» (рис.9).

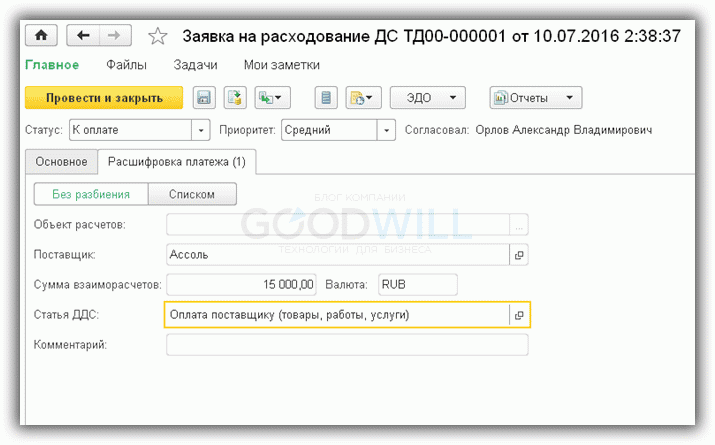

В заключение приведем примеры заполнения документов «Заявка на расходование денежных средств», «Ожидаемое поступление денежных средств», «Лимиты расходования денежных средств», которые служат способом ввода исходной информации для контроля за денежными потоками:

Смотрите наше видео по работе с банковскими выписками в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

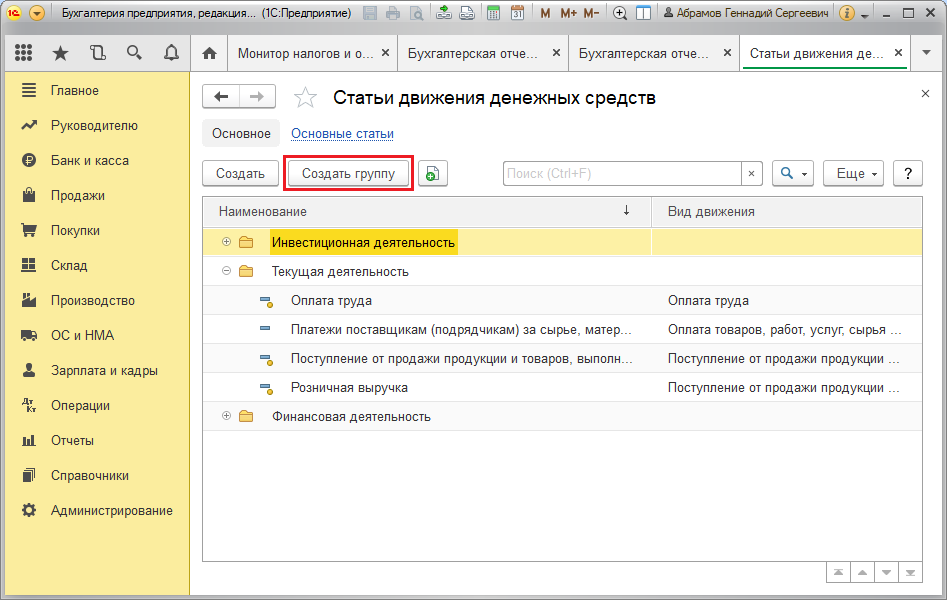

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.