Поручительство является довольно серьезной обязанностью, так как в случае неисполнения заемщиком своих обязательств бремя ответственности ложится на плечи поручителя. Сам документ поручительства является приложением к основному договору займа.

Важно: необходимость документа заключается в гарантировании третьим лицом исполнения обязательств.

В таком случае формируется договор поручительства, все пункты которого предусмотрены законодательством в сфере гражданского права и обязательны к составлению и исполнению, а это значит, что поручитель несет ответственность перед законом за невыполнение своих обязательств.

Что представляет собой договор поручительства на практике – смотрите в этом видео:

Кредитные учреждения для обеспечения гарантии получения денег привлекают третье лицо в качестве поручителя.

При этом лицо, привлеченное к поручительству тщательно проверяется банком на предмет:

- Платежеспособности;

- Наличия у него собственных обязательств;

- Наличия судебных разбирательств с органами контроля и внебюджетными фондами.

Кроме кредитных учреждений договор поручительства составляется между юридическими лицами при заключении разного рода сделок:

- Капитального строительства;

- Поставка продукции;

- Предоставление услуг. Тут вы узнаете, как выглядит типовой договор на оказание услуг.

При этом поручитель должен указать объем полномочий на предоставление подобного соглашения, так как на это может быть наложено ограничение согласно уставным документам, к примеру, согласие акционеров или участников общества, так как данная сделка касается общего благосостояния.

Обычно в качестве поручителя между юрлицами выступает материнское предприятие или организация, выкупившая долю у предприятия должника, в любом случае преследуется какая-то выгодная цель.

Если в качестве поручителя за юридическое лицо выступает гражданин, то при заключении договора он обязан предоставить документы гарантирующие его платежеспособность, а также документы на основании которых он действует, должность в компании.

К примеру, в компании существует определенное лицо, его должность предусматривает предоставление гарантий для получения кредита, для этого у него должна иметься доверенность, на основании которой он действует.

Тогда в договоре поручительства будет фигурировать в качестве гаранта за другое предприятие именно имя и должность определенного гражданина. Что такое гарантийное письмо об оплате задолженности и как его составить – читайте по ссылке.

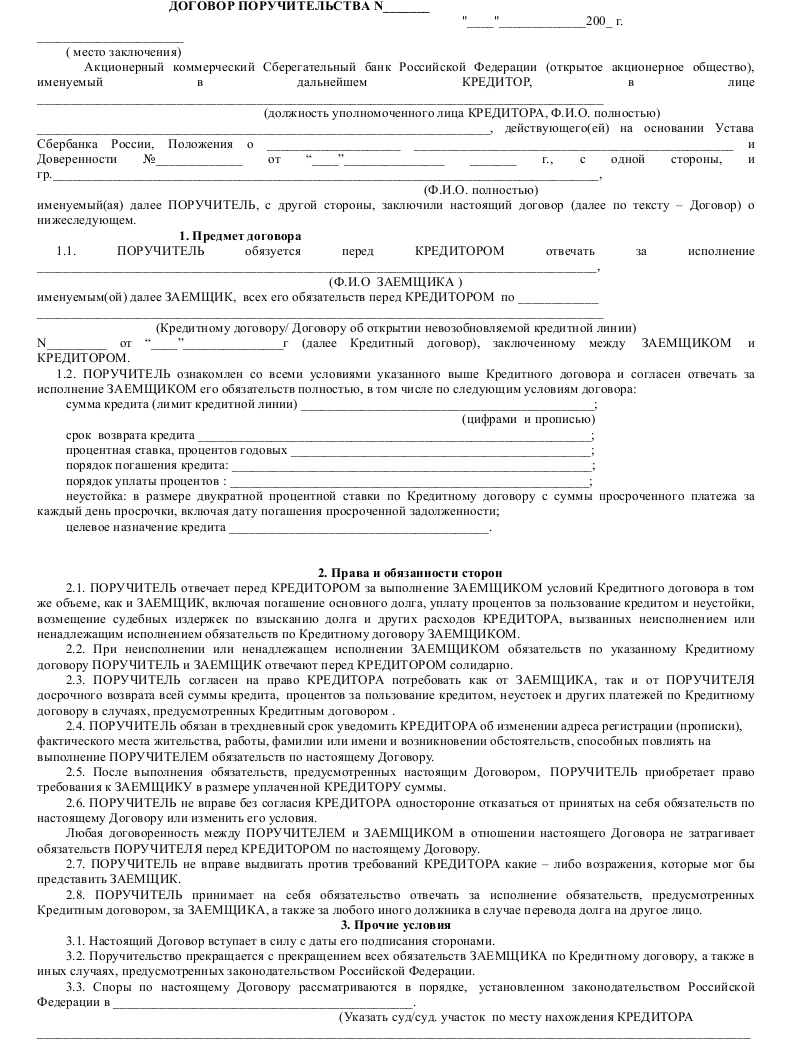

Образец договора поручительства с банком. Фото: groupmedia-s.ru

Договор обязательно должен содержать все существенные условия такого поручительства, а именно:

- Описание обязательства – данный пункт является предметом договора;

- Объем и характер ответственности – выполняется ли поручительство в полной или частичной мере;

- Условия для исполнения обязательства;

- Количество сторонних лиц, то есть может быть несколько гарантов, каждый из которых гарантирует возмещение определенной доли;

- Вид ответственности – субсидиарная или солидарная. О субсидиарной ответственности учредителя и директора ООО по долгам вы можете узнать здесь.

Согласно законодательству поручителем может стать любое физическое или юридическое лицо, являющееся для заемщика:

- Родственником;

- Другом;

- Коллегой;

- Партнером;

- Руководителем и прочее.

Важно: для кредитора главное – это достаточный уровень платежеспособности и отсутствие большой финансовой нагрузки у поручителя.

При составлении документа следует опираться на законодательные акты, в которых четко прописаны основные требования к его составляющим частям:

- Наименование документа;

- Место составление и дата;

- Реквизиты сторон с полным указанием всех нюансов – регистрационные номера, должности представителей, юридические адреса, если в сделке участвуют физические лица, то полные идентификационные данные;

- Предмет договора – конкретные обязательства;

- Сроки соглашения;

- Ответственность заемщика и гаранта;

- Сумма обязательств – полный или частичный объем с указанием конкретной цифры;

- Права и обязанности;

- Дополнительные условия;

- Подписи.

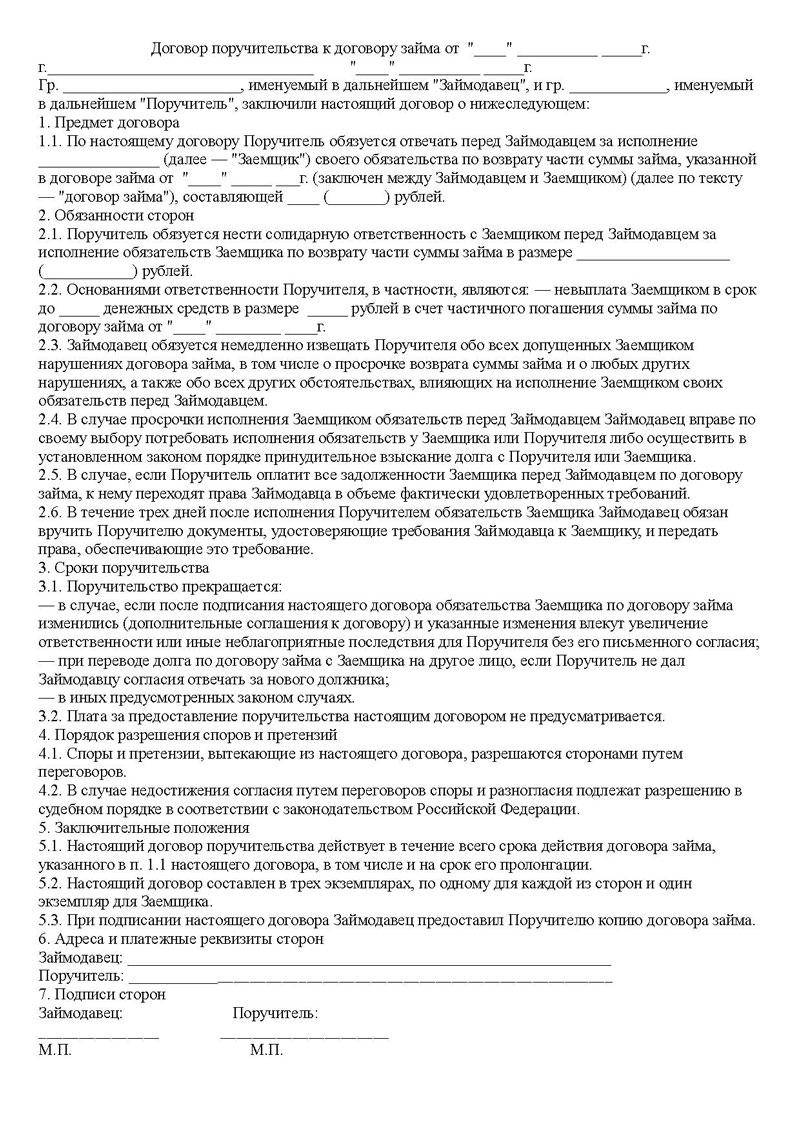

Пример договора поручительства к договору займа.

В договоре участвуют три стороны – кредитор, заемщик и гарант, однако если его детально изучить, то существует только две стороны – кредитор и гарант.

При составлении договора необходимо:

- Указать конкретную должность и полномочия гражданина, необходимо помнить, что просто с улицы при предоставлении гарантий для предприятия не может браться человек.

- В предмете договора и сумме обязательств необходимо указывать какими именно будут обязательства и какой их объем в денежном эквиваленте.

- Договор должен содержать конкретные сроки по его существованию и исполнению обязательств.

- При указании ответственности необходимо указать ее вид при неисполнении обязательств должником, в какой мере будет отвечать каждая из сторон или ответственность полностью ложится на плечи гаранта.

- В правах и обязанностях необходимо четко расписать действия со стороны каждого участника при наступлении момента.

Важно: также следует указать на ответственность которая будет ложиться на каждого участника при неисполнении своих обязательств, к примеру, возмещение понесенных убытков гаранту в связи с уплатой долга заемщика.

- Особое внимание следует уделить дате – она должна соответствовать дню подписанию, а не формирования документа.

Составлять документ следует только в письменной форме с обязательным подписанием сторонами и закреплением печатями.

Также такой документ доступно удостоверить у нотариуса. Все существенные пункты и стороны указываются в обязательном порядке.

При самостоятельном формировании доступно опираться на типовой образец документа.

При банковском поручительстве будет формирование документа намного проще, так как учреждение обычно уже располагает готовым бланком. Естественно соглашение не должно иметь опечаток, ошибок и исправлений.

Нередко ошибки при составлении документа чреваты для поручителя тем, что кредитор не дожидаясь исполнений обязательств от заемщика начинает требовать их с гаранта.

Он будет обязан удовлетворить требования кредитора в полной мере и только после этого станет на его место для возврата растраченных имущества и средств.

Как закрыть ИП с долгами – пошаговая инструкция и список необходимых документов находятся по ссылке.

Договор поручительства формируется согласно требованиям и нормам законодательства.

При этом следует помнить, что такой документ является носителем конкретных обязательств и гарантий, которые обязательны к исполнению при возникновении форс-мажорных ситуаций, так что перед его подписанием необходимо взвесит все за и против.

Подводные камни и риски договора поручительства рассмотрены в этом видео:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.