Какие документы необходимо предоставить для оформления потребительского кредита?

Если вы оформляете целевой кредит на покупку товара в магазине, от вас потребуется только паспорт и второй документ на выбор (водительское удостоверение, ИНН, военный билет и др.). Иногда банк принимает промежуточное решение по кредитной заявке, то есть банк готов предоставить вам кредит, но только если вы дополнительно принесете справку с места работы (трудовую книжку) или приведете поручителя. Дополнительные документы при оформлении экспресс — кредита в магазине требуются, как правило, в случаях, когда вы берете кредит на крупную сумму, либо у сотрудников службы безопасности возникли небольшие сомнения в достоверности представленных вами данных. Для оформления нецелевого потребительского кредита наличными, банки, как правило, обязательно требуют справку о размере заработной платы и копию трудовой книжки. Иногда в качестве обязательных документов требуются: копия военного билета (для лиц призывного возраста), копия свидетельства о браке (о расторжении брака), копия свидетельства о праве собственности на недвижимое имущество (если есть). Есть банки, которые выдают нецелевой кредит наличными только по паспорту. Однако таких банков немного и максимально возможная сумма в этом случае редко превышает 30 тыс. руб.

На какой срок выдаются потребительские кредиты?

От 3 месяцев до 5 лет.

Постоянная регистрация в регионе присутствия банка — обязательное условие для получения потребительского кредита?

Как правило, да. Но есть банки, которые предоставляют потребительский кредит заемщикам с временной регистрацией. Однако вероятность получить отказ при прочих равных условиях в этом случае будет выше.

Ипотечный потребительский кредит, что это такое?

Бывают кредиты, которые сочетают в себе признаки и ипотечного кредита, и потребительского кредита. Например, некоторые банки предоставляют крупные кредиты на любые цели, в том числе потребительские, от 300 тыс. рублей до 25 млн. рублей под залог находящейся в собственности заемщика недвижимости. Согласно Закону об ипотеке, ипотека-это залог недвижимости. Такие кредиты можно назвать и ипотечными, и потребительскими, правильно будет и так, и так.

|

© Управление Роспотребнадзора по Воронежской области, 2009—2019 г. Адрес: 394038, г. Воронеж, ул. Космонавтов, 21а Тел.: +7 (473) 263-77-27 Дата последнего обновления информации:

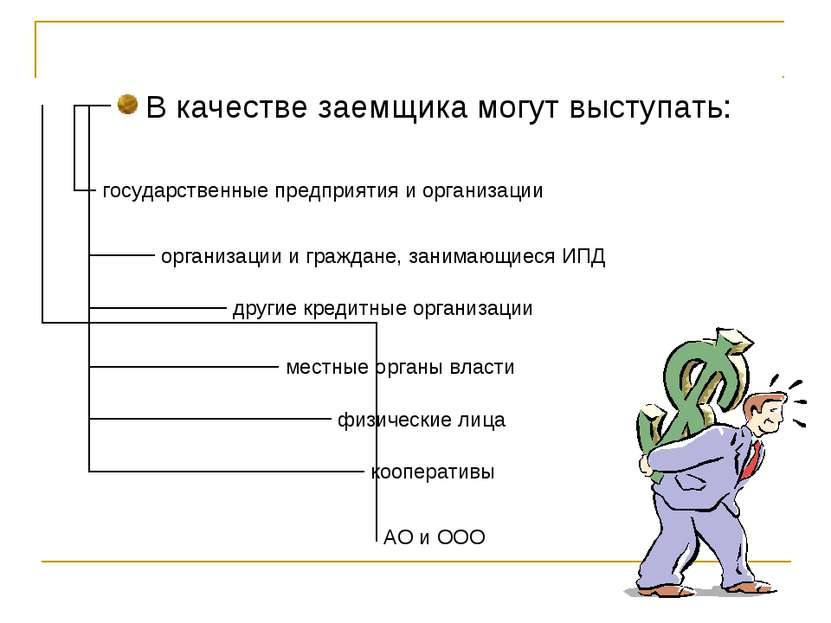

В наше время уже трудно представить свою жизнь без современной бытовой и цифровой техники, добротной мебели и хороших ремонтов в квартирах, ювелирных и меховых изделий, такого необходимого средства передвижения, как автомобиль, туристических поездок по стране и миру. Этот список можно продолжать и дальше, стоит зайти в магазины или торговые центры – глаза разбегаются от изобилия товаров и услуг. Одним словом – растет наше благосостояние! Но далеко не каждый трудоспособный гражданин может совершить дорогую покупку в кратчайшие сроки за счет собственных средств и сбережений. Оптимальным решением этой проблемы, несомненно, станет кредит или ссуда, которую можно оформить в любом финансовом учреждении. И вот выбор сделан, решено, услугами какой кредитной организации стоит воспользоваться. Остается собрать все необходимые документы для получения ссуды и обратиться в банк. Все лица, независимо от статуса и организационно-правовой формы, которые хотят оформить и получить кредит на необходимые цели, так или иначе становятся заемщиками. Заемщик – это один из участников кредитных отношений, которые складываются между финансовым учреждением и лицом, желающим взять на определенный договором промежуток времени денежные средства или некоторые материальные активы. Кредитной организацией, как правило, выступает банк или микрофинансовая структура, второй стороной являются иные субъекты Российской Федерации.

Таким образом, заемщик – это любое юридическое либо физическое лицо, у которого есть цель – получение кредита, ссуды или займа. Как уже говорилось выше, получателем денежных средств или заемщиками могут быть юридические либо физические лица. Кто конкретно относится к этим группам? Юридические субъекты – предприятия или организации, имеющие в своем ведении либо эффективном управлении имущество, которым они обязаны отвечать по своим долгам. Эти лица могут приобретать от имени компании и осуществлять гражданские права, исполнять обязанности, выступать в суде. Юридические лица делятся на коммерческие и некоммерческие организации. Для коммерческого предприятия итогом деятельности считается извлечение прибыли. Для некоммерческого получение прибыли не является целью. Последние могут иметь форму кооператива, религиозной или общественной организации, благотворительного фонда. Также юридические субъекты можно разделить на государственные и негосударственные предприятия. Индивидуальные предприниматели – физические лица, которые занимаются делом, приносящем прибыль в собственный карман, имеют государственную регистрацию с закрепленным статусом, но без образования юридического лица. Заемщики — физические лица – граждане, обладающие обязанностями и определенными правами. Эти субъекты имеют право проводить хозяйственные операции от своего имени, заключать сделки, соглашения и договоры, вступать в экономические отношения с юридическими и иными лицами, регулировать их.

На сегодняшний день финансовые учреждения предлагают своим клиентам широкий спектр кредитных и заемных средств. Юридические лица и предприниматели, занимающиеся индивидуальной деятельностью, могут оформить следующие виды ссуд:

Физические лица как заемщики вправе воспользоваться такими кредитами и займами, как:

В банковских учреждениях в обязательном порядке предъявляется ряд требований к заемщикам, без которых получить ссуду станет невозможно. Для разных категорий клиентов при оформлении кредита предлагаются определенные условия. Юридические лица и предприниматели, в зависимости от вида получаемых финансовых средств, должны предоставить следующие данные:

Физические лица, в силу своего правового статуса, обязаны предоставить иные сведения. Основные требования заемщикам этого типа сводятся к подтверждению следующих данных:

В зависимости от типа кредита финансовые учреждения запрашивают данные о занятости клиента, месте работы, семейном положении, обеспечении (залог либо поручительство), кредитной истории. В большинстве случаев основным критерием для получения ссуды является кредитоспособность заемщика. Она определяется, исходя из предоставленных справок о доходах клиента.

Обеспечение по ссуде – это гарантия заемщика перед финансовым учреждением в полном погашении кредита и начисленных процентов по нему. В качестве обеспечительных покрытий могут являться следующие категории:

Страхование заемщика в кредитном учреждении не является обязательным условием, тем не менее многие банковские структуры прибегают к данному виду обеспечительных мер. Чаще всего наступление страхового случая подразумевает временную или постоянную утрату трудоспособности клиента, потерю рабочего места, прав на приобретенную за счет кредитных средств недвижимость, риски, связанные с природными катаклизмами. Цель страховки заключается в практически полном возмещении страховой компанией имеющейся задолженности в случае, если клиент лишится возможности погашать ссуду.

Подведя итог всему вышесказанному, можно с уверенностью утверждать, что заемщик – это важное связующее звено в деятельности всех финансовых структур. Именно заемщик приносит кредитным учреждениям существенную прибыль, необходимую для их дальнейшего функционирования и развития. В том случае, когда у клиента не хватает собственного дохода для оформления крупного кредита, банк может дать согласие на привлечение одного или нескольких созаёмщиков, несущих солидарную ответственность с заёмщиком за возврат ссуды. Максимальное количество созаемщиков по кредиту определяется финучреждением-кредитором индивидуально в каждом конкретном случае. Банки разрешают привлечение созаёмщиков, как правило, только при оформлении крупных долгосрочных ссуд, таких как: В качестве созаемщика может выступать любое физическое или юридическое лицо, например, работодатель должника.

В договоре, который созаемщик по кредиту подписывает наравне с основным должником, чётко указывется степень их ответственности за погашение ссуды:

Соглашаясь стать созаёмщиком, вы должны чётко понимать, что очень сильно рискуете даже в том случае, если основной должник очень порядочный человек. Ведь выплата ссуды, по сути, целиком возлагается на созаёмщиков, к примеру, когда основной должник потерял работу или утратил дееспособность. Даже после расторжения брака вынужденные созаемщики жилищных ссуд остаются для кредитора равноправными должниками (см. статью «Ипотека и развод»). Кроме того, не следует забывать, что при допущении должником банка просрочек при погашении ссуды у созаёмщика будет испорчена кредитная история. Да и оформить другую ссуду, являясь созаёмщиком (пусть даже только на бумаге), крайне сложно detector |