Кредиты представлены востребованными предложениями банков. Они позволяют получить свободную сумму средств, которая должна быть потрачена на определенное приобретение или на любые цели заемщика.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46 . Это быстро и бесплатно !

При оформлении займа много внимания каждый заемщик обращает на ставку процента. Она может значительно отличаться в разных банках, а также на нее оказывает влияние множество разных факторов.

Процентная ставка представлена определенным размером переплаты по кредиту, которая должна уплачиваться совместно с возвратом основного долга. По-другому такая переплата называется процентам, которые приходится перечислять банку за то, что заемщик пользуется средствами учреждения в своих целях.

Базовый процент полностью зависит от того, каково соотношение спроса и предложения на рынке банковских услуг. Разные банки могут самостоятельно устанавливать этот показатель, но при этом учитывается приемлемый уровень для заемщиков.

Что влияет на процентную ставку по кредиту? Фото:discovered.com.ua

Процентные ставки могут быть представлены в нескольких видах, причем каждый из них имеет свои особенности. Любой заемщик перед подписанием кредитного договора должен тщательно проанализировать все предложения, чтобы убедиться в целесообразности получения конкретного займа.

| Виды ставок | Их особенности |

| Простая | Используется при краткосрочных кредитах, когда разово начисляются проценты. При такой ставке не учитываются изменения на рынке, а также если изменяются цены на кредитование, то банк может лишить себя высокой прибыли. Простой процент предполагает начисление фиксированной ставки на первоначальный кредит. Закрепляется она в договоре, а также используется аннуитетная схема начисления. |

| Сложная | По ней предлагается возможность начисления дополнительных процентов на уже имеющиеся, но производится этот процесс по окончанию платежного срока, оговоренного в договоре. За счет такого метода банк может увеличить свою прибыль. Применяется способ при долгосрочном кредитовании. |

| Эффективная | Эта ставка является регулируемой, причем она обязательно указывается в договоре, составленном с банком. Она представлена детальными расходами гражданина на получения кредита. В нее входит процент удорожания, разные комиссии, уплачиваемые банку, оплата оформления разных документов, услуги нотариуса и другие расходы. За счет нее каждый человек может увидеть, сколько действительно средств им будет потрачено. |

| Фиксированная | Она устанавливается на весь срок кредитования в определенном размере, поэтому она не может изменяться под действием разных факторов. |

| Плавающая | В некоторых пределах имеется возможность для ее изменения на основании разных причин. |

| Декурсивная | Проценты уплачиваются только в конце срока кредитования совместно с основным долгом. |

| Антисипативная | Проценты представлены авансом, поэтому уплачиваются до получения кредитных средств, а их размер зависит от конечной суммы, которая должна перечисляться заемщиком банку. |

| Реальная | Она при расчете учитывает, каков показатель инфляции на определенный момент времени. |

| Номинальная | Она зависит от ожидаемого уровня инфляции и реального процента. |

Стандартно используются сложные проценты, но сами заемщики должны предварительно оценивать все предложения, чтобы выбрать оптимальные условия кредитования.

Что отличается процентная ставка от переплаты по кредиту, смотрите видео:

Складывается она из разных показателей, поэтому важно оценить, что оказывает на нее влияние. К этим факторам относится:

Таким образом, ставка зависит от разных факторов, поэтому наиболее целесообразно обращаться за кредитом в новые банки, а также при стабильной ситуации на рынке или при низком спросе на кредиты.

Нередко банки предлагают настолько низкие проценты, что заемщики задумываются о возможных негативных последствиях оформления кредита. Поэтому если имеется такое рекламное предложение, учитываются разные факторы такого решения банка:

- в рекламе указываются только минимальные проценты, которые увеличиваются при изучении параметров каждого заемщика, поэтому такое предложение является только рекламным ходом, а реально процент будет намного выше;

- дополнительно придется заемщику выплачивать средства банку за обслуживание счета, страхование, открытие счета, штрафы и пени при просрочках, а также за другие особенности предоставления кредита.

Что такое процентная ставка по кредиту, расскажет это видео:

Перед оформлением любого кредита важно тщательно изучить все сведения, содержащиеся в договоре, чтобы убедиться в отсутствии дополнительных платежей по кредиту.

Каждому клиенту банка предлагаются индивидуальные условия, поэтому по одной программе могут устанавливаться разные проценты различным заемщикам.

Повлиять на размер процентов можно с помощью разных факторов, к которым относится хорошая и стабильная работа, высокая платежеспособность, привлечение поручителей, использование залогового имущества или хорошая кредитная история.

При этих факторах можно рассчитывать на действительно низкую ставку.

Минимально устанавливается она на основании ключевой ставки ЦБ, а если проценты будут ниже этого показателя, то банк не получит никакой прибыли от такого кредитования.

Если имеется более низкий показатель, то это говорит о льготном кредитовании, при котором государство компенсирует банку упущенную выгоду.

Группы процентных ставок. Фото:myshared.ru

В законодательстве указывается, что за кредит плата не может превышать 57,3% годовых, но при внесении изменений в нормативные акты ее размер может увеличиваться со временем.

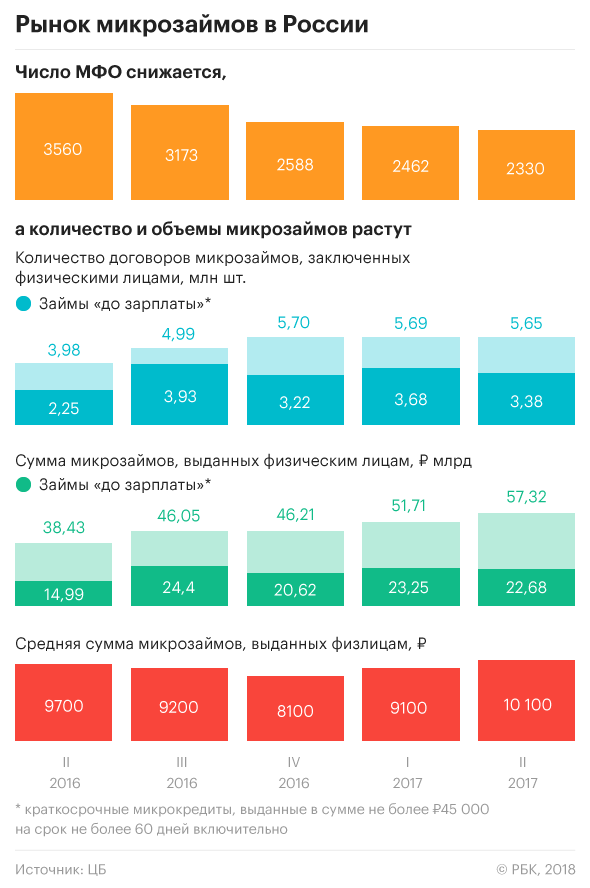

Не применяется это правило к МФО, поэтому они могут устанавливать чрезвычайно высокие ставки, которые нередко достигают 800% годовых. Процедура установления ставки регулируется разными статься НК, ФЗ №353 и ФЗ №102.

Таким образом, процентная ставка по займам является важным параметром кредитования для любого заемщика. Следует грамотно определить ее структуру и выявить факторы, которые оказывают на нее непосредственное влияние.

Для каждого отдельного заемщика устанавливается индивидуальная ставка, которая зависит от платежеспособности и официального трудоустройства гражданина, а также от его кредитной истории.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Максимальный процент по кредиту – это сумма процентов, которая прописана в договоре, выше предела которых банк не имеет право требовать с клиента.

На сегодня банковские организации не радуют выгодными предложениями относительно кредитных предложений. У большинства возникает вопрос, какой сейчас максимальный предел процентных ставок по займам? И имеет ли место граница?

В особенности, актуальны вышеперечисленные вопросы, когда взят микро–кредит в МФО. Тогда приходится клиентам с трудом ориентироваться в предоставляемых условиях. Множество кредиторов озвучивают в предлагаемых условиях процентную ставку за один день, а не за год.

Иногда в период определенных сложностей, когда отсутствует возможность уплаты по кредиту в срок и начинает расти задолженность при совместительстве с пеней и штрафами. Вопрос о максимальном проценте становится очень актуальным. И клиенты не прекращают надеяться, что есть предел процентной ставке.

Согласно действующему законодательству — максимальный процент по кредиту имеет ограничение на кредитование в розницу.

Начиная с начала 2015 года, ,каждый квартал Центробанк, при поддержке правительства РФ осуществляет исследование на фоне самых крупных и влиятельных банков страны путем сравнения через определенную программу максимального процента.

Установление максимального значения происходит на сравнительном процессе более ста финансовых учреждений страны. Обновление цифр проходит один раз за три месяца. Всю полученную информацию можно увидеть на официальном сайте ЦБ в теме – потребительское кредитование.

На 2018 год устанавливаються следующие ограничения:

- Относительно автокредитования, самая высокая точка кредитования составляет 18,6 % в год для нового автомобиля и 26,2 % на поддержанные средства передвижения.

- При осуществлении целевого займа, на кредитное соглашение, заключенное на год будет действовать ставка 37,3 %. При превышении срока выдачи более одного года процент будет составлять 25,9.

- Кредитование на потребительские нужды, в сумме до тридцати тысяч рублей – предоставляется под ставку 36,4 по максимуму. На сумму свыше ста тысяч в договоре должна быть указана максимальная процентная ставка по кредиту по закону в размере 29,9 процентов в год.

- При лимитированном кредитовании с возможностью предоставления карточки с необходимой суммой, процент за использование заемных средств не должен превышать более 32,4 % за год.

- На микрозаймы распространяется правило, где максимальный процент по кредиту, будет равен 820 % за один год. В законодательстве предоставлено табличное приложение, которое оказывает регулирование отдельного микрозайма.

В повседневной жизни применение максимального процента, происходит крайне редко. Т.к. многие банковские учреждения привлекают клиентскую базу на всевозможные акционные предложения со сниженными ставками.

Имеют так же место и дополнительные ухищрения, но только в следующих случаях:

- допущена просрочка, но размер штрафных санкций не имеет право превышать сумму основного долга;

- пропущены ежемесячные платежи в период трех лет, отсутствует возможность связаться с должником, в таком случае проходит срок исковой давности;

- возможность признать себя банкротом, если сумма задолженности превышает 500 тысяч рублей.

В любом случае, не стоит выбирать банк с процентами не выгодными для клиента. В настоящее время действует множество интересных и выгодных предложений с которыми можно ознакомится здесь.

Важная часть кредитного соглашения с банком содержит информацию о процентной ставке. Именно опираясь на ее размер клиент принимает решение о взятии кредита. Порядок для оформления кредитных обязательств, в обязательном порядке регулируется множеством законодательных актов.

Все ставки зависят от ряда причин, это может быть возможность смены условий договора, включение в сумму кредита различных комиссионных затрат и прочее.

Попробуем подробно разобраться с ограничениями относительно формирования ставки по процентам. Существует два вида ставок – это фиксированная и переменная. Если с первой все ясно, то переменная говорит о том, что ее размер подлежит изменению, что прописывается в условиях договора.

В одностороннем порядке банковские организации не имеют право изменять условия действующего кредитного соглашения. В ситуации с потребительским кредитованием банкам разрешено менять процентную ставку только в сторону уменьшения.

Некоторые финансовые учреждения, просят параллельно с оформлением обязательств приобретать страхование жизни от несчастных случаев либо оформлять страховку на недвижимое имущество, которое является залоговой частью по дальнейшему кредитованию.

Так же в договоре может прописываться условие, при котором смена ставки в сторону увеличения возможна при несоблюдении тридцатидневного возвратного обязательства.

Другими словами, применяться штрафные санкции, когда должник не осуществил ежемесячный платеж в установленный в договоре срок. Но размер максимальной ставки по выданной рассрочке, при отказе от страховки тоже прописывается в договоре между клиентом и банком. Ставка по максимуму не будет выше законодательно установленного предела.

Процесс оформления предусматривает выбор процентов. Клиент обязан определиться, какой способ погашения выбрать. Плавающий или с фиксированной ставкой? Часто клиенты, приходят в замешательство и выбор им тяжело дается.

Большинство в результате выбирает именно фиксированный способ возврата кредита, потому что она устанавливается на первоначальном этапе и не меняется на протяжении всего периода погашения. Такой вариант является очень популярным среди заемщиков.

Плавающий процент включает в себя две части, одна из которых является базой, а другая сменным индексом. Он отвечает за регулировку размера процентов. Поэтому большая часть людей отказывается от такого варианта уплаты процентов.

Ведь рост индекса может неблагополучно сказаться на общей сумме задолженности. В основном все кредиторы, устанавливают предел максимальных процентов и придерживаются законодательства. Поэтому выбирая плавающий вариант, больше максимально установленного процента в договоре клиент никогда не заплатит.

После вступления в силу нового законодательства, с финансового рынка стали исчезать кредитные продукты, с завышенными с кабальными процентными ставками. Большинство крупных банков снизило ставки, для постоянных клиентов.

В настоящее время начисление процентов по краткосрочным потребительским займам ограничено трехкратным размером суммы займа (3X), а в случае возникновения просрочки начисленные проценты вместе с пенями и штрафами — двукратным размером остатка задолженности по займу (2Х). С 1 июля 2019 года проценты будут ограничены двукратным размером суммы займа, а c 1 июля 2020-го — полуторакратным (1,5Х).

Как пояснили РБК в пресс-службе ЦБ, принимаемые меры направлены на сдерживание роста портфелей участников рынка, получающих прибыль за счет работы на предельных значениях ПСК, злоупотребляющих пролонгациями и рефинансированием и не имеющих качественной экспертизы кредитных рисков.