Иногда складывается ситуация, когда организации не хватает собственных денег, и руководитель принимает решение о получении кредита. Мы расскажем, какие документы у вас могут запросить, а также о том, на что обращает внимание банк при принятии решения о выдаче кредита.

Подавая заявку в банк на получение кредита, вам нужно будет представить некоторые документы, например:

- письмо с указанием общих сведений об организации (например, даты регистрации, ф. и. о. руководителя и главного бухгалтера, видов деятельности компании и т. п.) или выписку из

- копии бухгалтерской отчетности и пояснений к ней;

- копии деклараций по налогу на прибыль и по НДС или деклараций при применении УСНО.

Банк оценивает, не лопнет ли ваша компания, как воздушный шарик, когда придет время возвращать кредит

Причем копии бухгалтерской отчетности и деклараций банк запросит сразу за несколько периодов. Это нужно для оценки изменений финансового состояния вашей организации. Копии этих документов необходимо представить с отметками ИФНС об их получении (если отчетность направлялась по почте, то нужно представить копии почтовой квитанции и описи вложения, если в электронном виде — копию протокола о получении инспекцией электронной отчетности). И учтите, что многие банки требуют представления им бухгалтерской отчетности (причем квартальной) и после выдачи вам кредита. Это необходимо для анализа вашего финансового состояния на время действия кредитного договора;

- копии актов проверок ИФНС, аудиторских заключений;

- справку об отсутствии (о наличии) задолженности перед бюджетом и внебюджетными фондами;

- копии документов, подтверждающих право собственности на значимые активы (недвижимость, транспортные средства, оборудование). Кстати, ваши шансы на получение кредита возрастут, если свое обязательство по возврату этого кредита вы можете обеспечить залогом;

- документы, содержащие информацию о счетах в других банках.

Большое значение для банка имеет ваша кредитная история. Если проблем с вами у предыдущих кредиторов не было, это хорошо. Если же вы зарекомендовали себя не с лучшей стороны (например, часто задерживали выплаты по кредиту), то шансы на получение нового кредита резко снижаются.

Кроме того, банк обязательно запросит у вас подробную информацию об имеющихся на настоящий момент кредитах.

Помимо кредитной истории, банк проверит вашу платежную дисциплину, то есть то, насколько своевременно вы исполняете свои обязательства, например, по выплате зарплаты сотрудникам или по уплате налогов. Для этого многие банки запрашивают у кандидата на получение кредита банковские выписки по счетам, открытым в других банках.

Кстати, проверка платежной дисциплины поможет банку составить мнение об организации, которая берет кредит впервые и, соответственно, у которой нет никакой кредитной истории.

Важным этапом при рассмотрении кредитной заявки является оценка вашего финансового состояния. Для этого сотрудник банка на основе предоставленных вами данных рассчитает определенные показател и присвоит вам баллы по каждому из них. Исходя из полученной суммы баллов, банк сделает вывод о вашем финансовом благополучии.

Возьмите свою бухгалтерскую отчетность, калькулятор, ручку, лист бумаги — и давайте вместе посмотрим, как будет оцениваться ваше финансовое состояние.

Если размер активов у вас превышает размер обязательств, то банк по данному показателю оценит ваше финансовое состояние как минимум выше среднего уровня.

Если же чистые активы имеют отрицательное значение (такое значение может получиться при наличии непокрытого убытка), то ваше финансовое положение будет оценено как неудовлетворительное.

Отражает, насколько ваша организация эффективно использует свои активы, то есть показывает, способны ли ваши активы приносить прибыль. Рассчитав значение этого показателя, вы поймете, сколько прибыли приходится на каждый рубль, вложенный в активы организации.

Безусловно, чем больше получившийся у вас результат, тем лучше (при положительном значении данного показателя). Можете сравнить его со среднеотраслевым показателе

Данный показатель помогает оценить общую ситуацию с платежеспособностью вашей организации, размерами заемных средств и сроками погашения задолженности перед кредиторами.

Смотрим полученный результат.

| Больше | 3 или меньш |

| Вам потребуется больше 3 месяцев на погашение кредиторской задолженности за счет выручки. Либо выручка слишком мала, либо значителен размер ваших обязательств | Вы способны погасить свои обязательства перед кредиторами только за счет своей выручки в течение 3 месяцев (или за более короткий срок, если этот показатель у вас меньше 3) |

Этот показатель характеризует степень обеспеченности вашей организации оборотными средствами, которые вам необходимы для ведения текущей деятельности и погашения краткосрочных обязательств.

| Меньше | 1,5 или больш |

| К сожалению, имеющихся оборотных активов не хватает для нормального функционирования организации и для погашения краткосрочных обязательств. Если же у вас это значение меньше 1, то ваших оборотных активов вообще не хватает для полного погашения краткосрочных обязательств | Даже если вам понадобится погашать все краткосрочные обязательства сразу, вы справитесь с этой задачей. Однако высокое значение данного показателя (более 2) может свидетельствовать о неэффективном использовании активов |

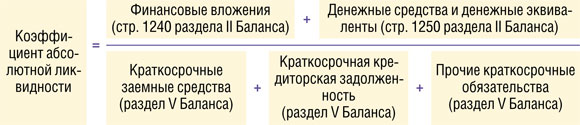

Этот коэффициент показывает, какая часть ваших краткосрочных обязательств может быть немедленно погашена (по первому требованию кредитора).

Теперь посмотрите на полученное значение.

| Меньше | 0,2 или больш |

| По первому требованию вы способны погасить менее 20% вашей краткосрочной кредиторской задолженности | Вы можете погасить по первому требованию кредитора за счет денежных средств 20% краткосрочных обязательств и более |

Показывает, какая доля в общем объеме источников финансирования приходится на ваши собственные средства. Значение этого показателя важно для ваших кредиторов. Так они могут увидеть, способны ли вы, реализовав часть имущества, сформированного за счет собственных средств, рассчитаться с ними.

Итак, что получилось?

Показывает, насколько ваша организация обеспечена собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Какой же у вас результат?

| Меньше | 0,1 или больш |

| К сожалению, у вас слишком мало оборотных средств, сформированных за счет собственного капитала | Вы достаточно обеспечены собственными оборотными активами. Чем больше значение, тем больше у вас возможностей в проведении независимой финансовой политики |

Если вы набрали больше грустных смайликов, все равно не стоит расстраиваться. Ведь мы привели нормативные значения коэффициентов, а они усреднены, и то, что неудовлетворительно, например, для производственных компаний, приемлемо для торговых фирм. Кроме того, некоторые банки применяют пониженные значения коэффициентов при оценке финансового состояния организаций.

С другой стороны, вам все же есть над чем задуматься. Посмотрите, за счет чего картина вашего финансового состояния получается не столь радужной, и по возможности постарайтесь ее исправить.

Если преобладают веселые смайлики, то и у вас есть все основания для улыбки. Ваш корабль уверенно держится на плаву, а кредиторы могут не волноваться.

Итак, вы оценили себя с позиции банка. При этом важно понимать, что даже если у вас все хорошо по позициям, оцениваемым банком, но вы подадите заявку на кредит, размер которого значительно превышает и вашу выручку, и стоимость активов, то банк вряд ли примет положительное решение. И наоборот. Если ваше финансовое состояние неудовлетворительно для банка, но сумма запрашиваемого кредита небольшая, то есть вероятность того, что кредит вам все-таки дадут, но, возможно, под шие проценты или под значительное обеспечение.

Ситуация такая: У нашего ООО есть займы от учредителя (юр. лица, доля 60%) и других аффелированых лиц (как юр.лиц так и физ.лиц, но напрямую не являющиеся учредителями). Сначала займы были безпроцентными, после продления (доп. соглашениями) стали начислятся небольшие проценты. Теперь учредители и другие заемщики, между собой решили перевести эти займы в ООО. Как юридически правильно оформить эти сделки, и при этом не платить налог на прибыль.

Ответы юристов ( 2 )

Вы можете переуступить права требования по всем договорам займа на учредителя и воспользоваться подп. 3.4 п. 1 ст. 251 НК РФ, в соответствии с которым в целях

налогообложения прибыли не учитываются доходы в виде имущества, имущественных

или неимущественных прав, переданных организации для увеличения ее чистых

активов, в том числе если это увеличение происходит с одновременным прекращением

ее обязательства перед акционерами или участниками.

В силу п. п. 1 и 4 Порядка

оценки стоимости чистых активов акционерных обществ (утв. Приказом Минфина

России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003) если участник прощает долг,

то у организации одновременно увеличивается размер чистых активов. Таким

образом, спорные суммы задолженности, прощенные учредителем, не учитываются в

базе по налогу на прибыль, поскольку они увеличивают размер чистых активов

должника. ФАС Московского округа в Постановлении от 16.07.2013 N

А40-117066/12-116-238 признал такую позицию правомерной. Для

применения подп. 3.4 п. 1 ст. 251 НК РФ размер вклада (доли) учредителя

значения не имеет.

Добрый день, Алина!

Можно провести увеличение уставного капитала общества путем зачета требований, в частности:

В соответствии с абз. 2 п. 2 ст. 90 ГК РФ при увеличении уставного капитала ООО допускается оплата уставного капитала путем зачета требований к обществу.

Согласно ст. 410 ГК РФ обязательство может быть прекращено полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования.

Таким образом, в ситуации, когда учредители приняли решение об увеличении уставного капитала общества и имеют обязательство по внесению дополнительного вклада в уставный капитал, при этом у общества имеется задолженность перед учредителями по займам и процентам, срок уплаты которых наступил, возможен зачет данных встречных требований.

Исходя из норм пп. 3 п. 1 ст. 251 НК РФ доходы в виде имущества, имущественных или неимущественных прав, имеющих денежную оценку, полученные в виде вкладов в уставный капитал (включая доход в виде превышения цены размещения долей над их первоначальным размером), не учитываются при определении налоговой базы по налогу на прибыль.

Как указал Минфин России в Письме от 01.08.2011 N 03-03-06/1/439, при зачете денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается, дохода, подлежащего включению в налоговую базу по налогу на прибыль, не возникает.

Таким образом, не признается доходом для целей налогообложения прибыли вся сумма требования, зачтенного в счет дополнительного взноса участника, в том числе сама сумма долга по договору займа и сумма начисленных, но невыплаченных процентов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

За все время существования компания сумела занять лидирующие позиции на рынке микрофинансирования. Это произошло вследствие:

- Введенной грамотной стратегии развития;

- Блестяще выработанному маркетингу;

- Использованию новейших технологий в работе, которые позволяют до сих пор получать кредиты населению просто и максимально быстро.

На данный момент более 40% заявок обрабатывается именно данным сервисом. Это значительно сокращает время принятия решения и ожидания клиента.

Заемщиком данного предприятия могут стать фактически все трудоспособные граждане, которые достигли своего совершеннолетия. Сотрудники компании оценивают платежеспособность клиентов на основе данных, предоставленных им самими потенциальными заемщиками при оформлении заявки на кредит.

- ИП;

- Граждане, работающие по найму;

- Пенсионеры;

- Студенты;

- Люди с неофициальным трудоустройством.

- Условия выдачи;

- Правила предоставления займов;

- Общие условия кредитного соглашения.

Стоит обратить внимание на некоторые особенности, которые обязательно стоит учесть при оформлении кредита:

На решение компании о выдаче займа не влияет также и отсутствие официальной работы, поскольку платежеспособность клиента будет оценена на основании тех данных, которые были предоставлены сотрудникам предприятия при подаче заявки на кредит.

Чтобы оформить займ в данной компании, необходимо будет взять необходимые документы и обратиться в ближайший офис. Помимо этого, можно воспользоваться таким сервисом, как онлайн-заявка на кредитование. Для этого необходимо будет зайти на сайт предприятия и заполнить анкету заемщика.

Чтобы взять займ через Интернет, нужно будет руководствоваться следующим алгоритмом действий:

Нужен расчет больничного листа совместителю? Смотрите в этой статье.

Принцип работы данной микрофинансовой организации заключается в том, чтобы клиент предоставлял для получения кредита минимальный набор документов.

Для клиентов данной организации не потребуется:

- Паспорт РФ

- Согласие от супругов;

- Справки о доходах с рабочего места.

Иногда некоторым категориям заемщиков все же потребуется предоставление дополнительных документов для получения ссуды. К примеру, пенсионерам нужно будет показать пенсионное удостоверение. Однако в этом есть определенный плюс – компания делает пенсионерам скидки на процентную ставку кредитования.

Также стоит отметить, что индивидуальным предпринимателям для оформления займа тоже потребуется дополнительный документ – свидетельство о регистрации.

У данного предприятия на сегодняшний день действительными являются сразу несколько программ кредитования. Каждая программа отличается ставками и суммами.

Программы представлены следующим списком:

- Займ от 1000 до 10999 руб. со ставкой 2% в сутки;

- Займ от 11000 до 25999 руб. со ставкой 1,6% в сутки;

- Займ от 26000 до 30000 руб. со ставкой 0,9% в сутки.

Нужен образец договора аренды квартиры между физическим и юридическим лицом? Он здесь.

Интересует судебная практика по задолженности на алименты? Смотрите далее.

Получение средств клиентом возможно сразу после того, как договор будет подписан в офисе компании. Деньги выдаются сотрудником после утверждения всех нюансов сделки. Такой вариант будет наиболее предпочтителен для той категории заемщиков, которые пользуются наличными или не имеют в пользовании интернет-кошельков и банковских карт.

- Очень высокая скорость выдачи заемных средств;

- Самые минимальные требования к заемщикам и предоставляемым ими документам;

- Получение заемных средств в тот момент, когда они остро необходимы;

- Быстрый процесс рассмотрения клиентской заявки;

- Гибкость сроков;

- Возможность продления кредитного договора;

- Небольшие проценты кредитования.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.