АО хочет по договору займа взять 7 млн. руб. у ИП. Расчеты по займу будут производиться в безналичной форме. Заем будет беспроцентным. ИП и АО не являются взаимозависимыми лицами. АО применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Каковы налоговые последствия сделки для АО? Каков порядок отражения операций по сделке в бухгалтерском учете АО?

Рассмотрев вопрос, мы пришли к следующему выводу:

Денежные средства, полученные от ИП по договору беспроцентного займа, не учитываются АО при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

При возврате суммы займа у АО не возникает расхода.

По договору беспроцентного займа у АО не возникает дохода в виде материальной (экономической) выгоды.

Для целей бухгалтерского учета сумма займа не признается доходом заемщика (АО) при ее получении и расходом при ее возврате заимодавцу (ИП).

Бухгалтерские проводки по ситуации приведены ниже.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст. 807 ГК РФ).

Законодательством не ограничен круг лиц, которые могут выступать в качестве заимодавцев. Поэтому организация может получать займы как от других организаций, так и от граждан (в том числе ИП).

Договор займа является беспроцентным, только если в нем прямо предусмотрено, что за пользование денежными средствами заемщик не обязан выплачивать заимодавцу проценты. Без такого условия договор считается возмездным и заимодавец имеет право требовать с заемщика выплаты процентов (п. 1 ст. 809 ГК РФ).

В случае, если объектом налогообложения при применении УСН являются доходы организации, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п. 2 ст. 346.18 НК РФ).

Налогоплательщики, применяющие УСН, определяют доходы в соответствии со ст. 346.15 НК РФ.

При определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ), т.е. доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы.

Доходы, указанные в ст. 251 НК РФ, не учитываются при определении объекта налогообложения (пп. 1 п. 1.1 ст. 346.15 НК РФ).

Так, на основании пп. 10 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований).

Следовательно, в рассматриваемой ситуации полученные от ИП по договору беспроцентного займа денежные средства при исчислении АО налоговой базы по налогу, уплачиваемому в связи с применением УСН (далее — Налог), не учитываются (смотрите также письмо Минфина России от 29.06.2011 N 03-11-11/104, постановление ФАС Центрального округа от 13.07.2011 N Ф10-2028/11 по делу N А09-6614/2010).

При этом при пользовании беспроцентным займом у АО не возникает экономической выгоды в целях налогообложения.

В соответствии с п. 1 ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с главой 25 НК РФ.

Главой 25 НК РФ не предусмотрен такой вид дохода, как материальная выгода, полученная от пользования беспроцентным займом (или экономическая выгода от экономии на процентах при получении займа), не установлен порядок определения дохода в виде материальной выгоды и ее оценки.

Исходя из вышесказанного сумма материальной (экономической) выгоды по договорам беспроцентного займа налогоплательщиками, применяющими УСН, не определяется и, соответственно, не учитывается при определении налоговой базы по Налогу (смотрите также письмо Минфина России от 24.07.2013 N 03-11-06/2/29384, постановление Президиума ВАС РФ от 03.08.2004 N 3009/04).

Обращаем внимание, что расходы на погашение ранее полученного займа при применении УСН не уменьшают налоговую базу по Налогу (ст. 346.16 НК РФ, письмо ФНС России от 19.05.2010 N ШС-37-3/1925).

Для целей бухгалтерского учета сумма займа не признается доходом организации-заемщика при ее получении и расходом при ее возврате заимодавцу (п. 2 ПБУ 9/99 «Доходы организации», п. 3 ПБУ 10/99 «Расходы организации»).

На основании п. 2 ПБУ 15/2008 «Учет расходов по займам и кредитам» (далее — ПБУ 15/2008) основная сумма обязательства по полученному займу в бухгалтерском учете заемщика (в данном случае АО) отражается как кредиторская задолженность в соответствии с условиями договора займа в сумме, указанной в договоре.

Погашение основной суммы обязательства по полученному займу отражается заемщиком как уменьшение (погашение) кредиторской задолженности (п. 5 ПБУ 15/2008).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о состоянии кредитов и займов, полученных организацией, предназначены счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» (в зависимости от срока, на который предоставлен заем).

В рассматриваемой ситуации в бухгалтерском учете АО по договору займа с ИП могут иметь место следующие проводки:

Дебет 51 Кредит 66 (67)

— получен заем от ИП;

Дебет 66 (67) Кредит 51

— возвращен заем.

Рекомендуем ознакомиться со следующим материалом:

— Энциклопедия решений. Договор беспроцентного займа.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Ответ прошел контроль качества

22 декабря 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

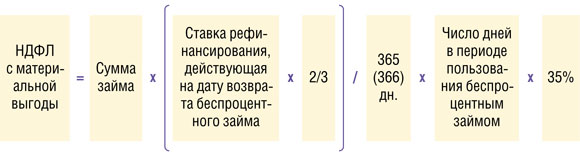

То, что заем беспроцентный, должно быть прямо прописано в договоре. Иначе заем считается предоставленным под процент ы п. 1 ст. 809 ГК РФ .

Когда предприниматель берет для своего бизнеса беспроцентный заем, возможно, ему придется впоследствии заплатить НДФЛ по ставке 35 % п. 2 ст. 224 НК РФ с материальной выгоды от экономии на процентах. Напомним, что такая выгода имеет место, когда проценты по займу меньше ставки рефинансировани я подп. 1 п. 1, подп. 1 п. 2 ст. 212 НК РФ . То есть на сегодняшний день это ниже 5,5% годовых (8,25 % Указание Банка России от 29.04.2011 х

Мы подготовили табличку-шпаргалку, которая поможет предпринимателям быстро сориентироваться, в каком случае нужно платить НДФЛ.

НДФЛ должен исчислить тот, кто выдал заем. Именно он признается налоговым агентом по этому доход у п. 2 ст. 212, п. 1 ст. 226 НК РФ . Если исчисленную сумму налога он удержать не может, то нужно уведомить об этом предпринимателя-заемщика, а также свою ИФНС не позднее 31 января следующего год а п. 5 ст. 226 НК РФ . И тогда предпринимателю придется самому подать в инспекцию по месту жительства декларацию по НДФЛ и заплатить налог.

Если же предприниматель взял беспроцентный заем у организации, тогда для собственного спокойствия лучше все-таки полученный доход задекларировать и налог заплатить соответственно не позднее 30 апреля и 15 июля года, следующего за годом возврата займ а п. 6 ст. 227, п. 1 ст. 229 НК РФ . Однозначно это нужно сделать, если вы получили от организации-заимодавца справку где фигурирует доход в виде матвыгоды. Ведь это означает, что налоговики тоже располагают этими сведениям и пп. 2, 3 ст. 230 НК РФ .

Предпринимателям на вмененке без разницы, у кого брать беспроцентный заем. Главное — использовать эти деньги непосредственно в спецрежимной деятельности. Кроме того, им следует уведомить о применяемом спецрежиме своего заимодавца, чтобы тот знал: обязанности налогового агента он исполнять не должен.

Может ли ИП предоставить другому ИП беспроцентный займ, какие могут быть последствия?

Беспроцентный заем предприниматель может выдать. Для этого с получателем (заемщиком) оформляется договор займа. Независимо от системы налогообложения, у ИП возникает облагаемый НДФЛ по ставке 35% доход в виде материальной выгоды от полученного беспроцентного займа (Письмо Минфина России от 7 августа 2015 г. № 03-04-05/45762). Источником дохода предпринимателя будет организация-заимодавец. Поэтому она должна самостоятельно рассчитать и перечислить в бюджет НДФЛ с материальной выгоды.

Да, должна. На общей системе граждане-предприниматели платят НДФЛ. На упрощенке они освобождены от уплаты этого налога, но только по доходам, полученным от предпринимательской деятельности и облагаемым по ставке 13 процентов (п. 3 ст. 346.11 НК РФ). Предприниматели самостоятельно платят налоги только с доходов, полученных от предпринимательской деятельности. Однако экономию на процентах по займам (кредитам) как вид деятельности рассматривать нельзя – это просто доход в виде материальной выгоды. Причем доход, облагаемый НДФЛ по ставкам 35 или 30 процентов (подп. 1 п. 1 и п. 2 ст. 212, п. 2 и 3 ст. 224 НК РФ, Письмо Минфина России от 7 августа 2015 г. № 03-04-05/45762). Таким образом, независимо от того, какую систему налогообложения применяет предприниматель, у него возникает облагаемый НДФЛ доход в виде материальной выгоды.

Как правило, НДФЛ из дохода удерживает и перечисляет в бюджет налоговый агент. В данном случае источником дохода предпринимателя будет организация-заимодавец. Поэтому она должна самостоятельно рассчитать и перечислить в бюджет НДФЛ с материальной выгоды. Сумму налога определяется на день погашения (частичного погашения) займа.

Если никаких других выплат нет и удержать НДФЛ невозможно, то до 1 февраля следующего года необходимо уведомить предпринимателя и налоговую инспекцию о неудержанной сумме налога (пп. 2 п. 3 ст. 24, абз. 2 пп. 2 п. 2 ст. 212 и пунктов 1–7 ст. 226 НК РФ). Предпринимателю надо будет уплатить НДФЛ самостоятельно (п.6 ст. 227, п.4 ст. 228 и п. 1 ст. 229 НК РФ).

На практике вместо денег покупателю может быть предоставлен коммерческий кредит с отсрочкой либо рассрочкой платежа, что следует оценивать как предоставление беспроцентного займа (пояснения ФНС России). Поэтому гражданин должен будет заплатить НДФЛ с дохода от экономии на процентах (Письмо ФНС России от 4 марта 2014 г. № ГД-4-3/3665).

Заем может выдать и получить любая организация или человек, в том числе и предприниматель. Для этого с получателем (заемщиком) оформляется договор займа.

Договор займа составляется в письменной форме, если сумма превышает 1000 руб. (п. 1 ст. 808 ГК РФ, абз. 2 ст. 5 Закона № 82-ФЗ от 19 июня 2000 г.). Предметом займа могут быть деньги или имущество.

Заимодавец вправе рассчитывать на проценты, когда предоставляет в займы деньги. Размер процентов указывается в договоре, либо определяется по ставке банковского процента (ставке рефинансирования), которая действует на дату возврата всего займа или его части (п.1 ст. 809 ГК РФ).

Займ в виде имущества считается беспроцентным. Чтобы получить проценты по такому займу, необходимо указать условие о получении процентов в договоре (абз. 3 п. 3 ст. 809 ГК РФ).

Важно указать в договоре порядок и периодичность выплат процентов, иначе заемщик вправе выплачивать проценты ежемесячно, пока полностью не погасит долг (п. 2 ст. 809 ГК РФ).

Договор займа вступает в силу с момента получения заемщиком денег или имущества. В день передачи заемных средств у контрагента возникает обязательство вернуть долг. Эту дату заимодавцу надо отразить в дебиторской задолженности.

У заемщика возникает обязанность вернуть с процентами (если они были предусмотрены) сумму, полученную им фактически, независимо от того какая сумма займа указана в договоре (ст. 425, абз.2 п.1 ст. 807 ГК РФ).

Заемные деньги можно выдать наличными или же перевести на банковский счет заемщика, если речь идет о крупной сумме займа.

Наличными можно выдать не более 100 000 руб. по одному договору (п. 4 и п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У), когда расчеты осуществляются:

- между организациями;

- между организацией и предпринимателем;

- между предпринимателями.

Выдавая заем наличными, соблюдайте установленный лимит расчетов, иначе будете оштрафованы.

Размер штрафа, в соответствии со ст. 15.1 КоАП РФ составляет:

- для руководителя – от 4000 до 5000 руб.;

- для организации – от 40 000 до 50 000 руб.

Лимит расчетов наличными распространяется только на договоры, которые заключены с другими организациями или предпринимателями (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У). Предельный размер наличных расчетов между организациями и гражданами, которые не занимаются предпринимательской деятельностью, не установлен (п. 5 Указания Банка России от 7 октября 2013 г. № 3073-У), поэтому в качестве займа можно выдать человеку любую сумму наличных. Единственное условие – расходовать наличные, поступившие за проданные товары (работы, услуги), а также в качестве страховых премий, на выдачу займа нельзя (п. 2 Указания Банка России от 7 октября 2013 г. № 3073-У). Поэтому, сначала сдайте выручку в банк, а затем снимите ее со счета и через кассу выдайте займ (п. 4 Указания Банка России от 7 октября 2013 г. № 3073-У).

При предоставлении займа в безналичной форме действует лимит – 600 000 руб. Если сумма больше 600 000 руб., банк может запросить документы по такой сделке (ст.6 Закона № 115-ФЗ от 7 августа 2001 г., Письмо ЦБ РФ от 11 апреля 2006 г. № 12-1-3/804). Банк обязан уведомлять Росфинмониторинг, если:

- заем беспроцентный;

- заем выдан или получен лицом, зарегистрированным или находящимся (проживающим) в государстве либо на территории, где не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), либо если эти деньги движутся по счетам в банках, зарегистрированных в указанных странах или на территориях;

- заем перечислен на анонимный счет за границу или получен с такого счета;

- участник сделки – организация, которая существует менее трех месяцев;

- помимо операций по выдаче (получению) займа, других движений по счету участника сделки не было.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.