Благодаря беспроцентному займу многие компании получают возможность решить скопившиеся проблемы. В сделке могут участвовать как физические, так и юридические лица. Вопросов с физическими лицами почти не возникает. А вот для последних совсем не праздными являются вопросы налогообложения. В статье мы рассмотрим займ между юридическими лицами беспроцентный: как он оформляется, какие риски с собой несет, а также каковы возможности свести их к минимуму.

С самого начала следует иметь в виду, что со сделкой нужно быть крайне осторожным. Если все делать правильно, то налоговых последствий удастся избежать. Разберем договор беспроцентного займа с точки зрения налогового законодательства. Ведь с этой стороны могут возникнуть проблемы.

Беспроцентный займ, переходя на простой язык, означает одалживание денег без процентов. Естественно, для заемщика это является очень выгодной сделкой. Ведь банки такую услугу им никогда не предоставят. Зато другие, как физические, так и юридические лица, сделать это могут.

Займ между юридическими лицами беспроцентный является довольно распространенной сделкой. Им пользуются компании, которые находятся в партнерских или дружественных отношениях. Существуют даже специальные организации, занимающиеся выдачей займов. Сделка должна сопровождаться заключением договора, причем он может быть как односторонним, так и двусторонним. Кроме того, допускается привлечение еще одной стороны для того, чтобы гарантировать возврат денежных средств заимодавцу. В качестве таковой может быть допущена официальная организация.

В договоре четко прописывается срок выдачи займа, а также сумма. Его следует обязательно заверить у нотариуса. Несмотря на то что там четко прописывают сроки возврата, заемщик всегда может вернуть денежные средства раньше установленного времени.

Нужно четко осознавать, что подобная сделка не может носить регулярный характер, иначе не удастся избежать особого внимания и бдительности со стороны налоговых органов. Займ между юридическими лицами беспроцентный выдается только на непредпринимательские цели. В противном случае он подлежит налогообложению.

Если организация слишком часто идет на подобные сделки, в инспекции могут прийти к выводу, что таким образом пытаются уклониться от уплаты налогов и ведут незаконную банковскую деятельность.

Заключая сделку, заимодавцу следует быть особенно осторожным. Первый способ, при помощи которого себя можно обезопасить, это установить четкий срок, когда должны быть возвращены деньги, а также определить негативные последствия, если средства не будут отданы. При наступлении крайнего срока погашения долга заемщику пишут претензионное письмо, где напоминают, что его ожидает в случае неоплаты. Не обладая специальными знаниями, лучше обратиться к специалисту с тем, чтобы документ был грамотно составлен.

Договор беспроцентного займа должен обязательно содержать главу «Ответственность сторон». Тогда заимодавец обеспечивает себя гарантией возврата денег. Таким образом, в нем следует подробно описать, что ожидает заемщика при нарушении договорных обязательств. Здесь же должна быть предусмотрена и пеня за каждый день просрочки оплаты.

На самом деле для заимодавца существует немало способов, как себя обезопасить. Ответственность может предусматривать финансовые последствия для должника, штрафы и прочее.

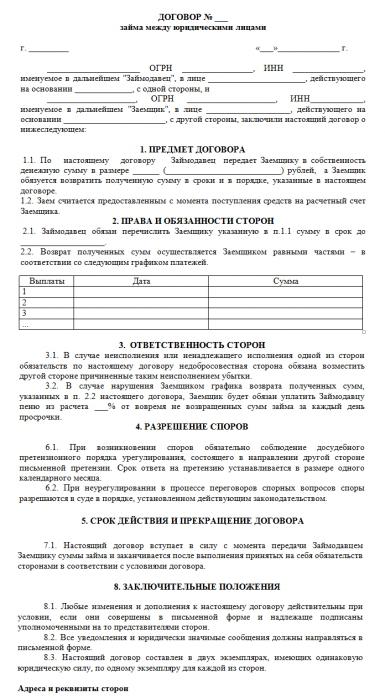

В статье мы предлагаем вашему вниманию образец того, как выглядит договор беспроцентного займа между юридическими лицами. Бланк его содержит общие пункты, обязательные для такого вида документов.

При заключении договора предполагается, что стороны доверяют друг другу. Следует прописать, что это не является услугой финансового характера и не влечет за собой получение прибыли. Если этого не сделать, то заимодавцу придется выплачивать налог, так как по умолчанию наличие процентов в документе предусматривается.

В Гражданском кодексе займу посвящена глава 42 «Заем и кредит». Согласно ему, проценты регулируются условиями договора. Однако для того чтобы считался займ без процентов, следует прямо указать на это. Иначе подразумевается, что договор предполагает их оплату, которая будет исчисляться по ставке рефинансирования.

Рассмотрим отдельно налоговое законодательство относительно этого вопроса.

В отношении налога на прибыль, согласно кодексу, считается, что объектом является прибыль, которую получила организация — налогоплательщик. Под ней подразумеваются те доходы, которые уменьшены на сумму расходов. Доходы могут быть от реализации товаров и услуг, прав имущественного характера или быть внереализационными. При этом не должны учитываться доходы, полученные по договорам займа и кредита, или же в счет погашения данных заимствований.

В то же время в налоговом кодексе под доходом понимают и экономическую выгоду, выражаемую в натуральной или денежной форме, которая учитывается при возможности и определяется в главах об НДФЛ и налоге на прибыль организаций. А вот когда заключается договор беспроцентного займа между юридическими лицами, налогообложение — какое оно должно быть — не установлено, так как нет порядка определения и оценки материальной выгоды.

По мнению Министерства финансов, заемщик не имеет налоговых последствий в результате беспроцентного займа. Арбитражная практика подтверждает, в свою очередь, то, что у организации, которая выдает беспроцентный займ, также не появляются доходы, подлежащие налогообложению.

В Налоговом кодексе четко установлены операции, которые подлежат данному виду налога. Среди них:

- реализация товаров и услуг (а также работ);

- передача их для собственных нужд (расходы к вычету не принимаются);

- строительно-монтажные работы для своих нужд;

- ввоз товаров на российскую таможню.

Кроме этого, предусматривается и статья, где установлены операции, которые не подлежат обложению по этому налогу. В перечень входит и беспроцентный займ, выдаваемый в денежной форме. Получается, что данная операция не является объектом НДС.

Казалось бы, почти все на стороне организаций. Однако в налоговой службе займ без процентов все-таки вызывает вопросы.

В ведомстве различают займы между сторонними организациями и взаимозависимыми. В одном случае риски возникают у стороны, дающей взаймы, из-за того что расходы по уплате процентов по кредитному договору, где деньги направлены на выдачу займа, не признаются. В другом — рискует также заимодавец из-за появления внереализационного дохода.

Налоговики строят свое отношение к беспроцентным займам, основываясь на ряде писем Министерства финансов, в соответствии с которыми к сделкам применяется норма Налогового кодекса, содержащаяся в пункте 1, статьи 105.3. В ней говорится, что доходы определяются, исходя из процентов, которые могли бы быть получены, если бы договор заключался между сторонними организациями, а не взаимозависимыми.

В то же время судебная практика на данный момент неоднозначна в своем мнении относительно этого вопроса. Нередко выносятся решения в пользу заимодавцев. Но даже если суд иногда и соглашается с налоговиками насчет необходимости исчисления дохода с дающей в долг стороны, остается непонятной методика данного расчета.

Возможен ли беспроцентный займ между юридическими лицами? Да, возможен. Освобождается ли заимодавец от уплаты налогов? Может быть. Но что неоспоримо, так это то, что подобные сделки должны осуществляться под контролем специалистов, чтобы избежать досадных ошибок, ведущих к необходимости оплачивать виртуальный доход.

Для этого должен быть правильно составлен договор, по которому оформляется беспроцентный займ между юридическими лицами, проводки бухгалтерские в этой ситуации также должны быть грамотными и профессиональными.

Российский бизнес часто использует беспроцентные займы для перераспределения денежных средств между компаниями партнерами. Иногда к таким соглашениям прибегают и независимые хозяйствующие субъекты.

Несмотря на простоту оформления беспроцентный займ между юридическими лицами имеет свои особенности, которые необходимо обязательно учитывать.

Согласно действующему в России законодательству заем представляет собой соглашение, на основании которого одна сторона – заимодавец передает второй – заемщику в собственность денежные средства или вещи, определенные общими родовыми признаками. При этом у заемщика возникает обязанность возврата полученных денег или имущества.

Заключать договора займов могут любые юридические и физические лица. Организации при этом необходимо руководствовать не только действующими инструкциями, но и Уставом компании.

В нем может быть ограничено право директора заключать такие соглашения без разрешения общего собрания учредителей или вышестоящей компании.

Все займы можно разделить на две категории по наличию:

В случае заключения договора возмездного займа заемщик за пользование денежными средствами или имуществом заимодавца выплачивает ему вознаграждение в виде процентов.

Беспроцентные займы выдаются на безвозмездной основе и не подразумевают получение прибыли заимодавцем.

Важно! Любой вещевой заем считается беспроцентным, если иное явно не прописано в документах. Денежные займы наоборот предусматривают обязательную уплату процентов, если договор не содержит иных условий.

Дружественная компания может оказать организации помощь, предоставив беспроцентный заем. При этом соглашение о предоставление денег в долг не предусматривает уплату вознаграждения.

Стоит обратить внимание, что такие договоры имеют ряд особенностей, приведем основные из них:

- необходимость явного указания на то, что кредит выдается на безвозмездной основе;

- возможность получения в долг не только денег, но и веще, определяемых общими родовыми признаками;

- допустимость досрочного погашения без обязательного согласования с кредитором;

- возможность указание конкретных целей займа в договоре и штрафных санкций;

- обязательная письменная форма соглашения.

Стоит знать, что денежный заем будет считаться беспроцентным только при наличии явного указания на этот факт в договоре. В противном случае заемщик должен ежемесячно платить заимодавцу проценты исходя из действующей ставки рефинансирования. Займы, выданные вещами, по умолчанию являются беспроцентными и такой пункт в договоре необязателен.

Согласно пункту 1 стать 807 Гражданского кодекса займы допускается выдавать не только деньгами, но и вещами, которые объединяют родовые признаки. Имущество, которые имеет индивидуальные признаки, давать в долг нельзя, так как в случае порчи вернуть соответствующего качества вещь будет невозможным.

Допускается передача по договорам займов семян, материалов и прочее, но нельзя дать в долг картину, скульптуру, автомобиль с государственным номером.

Выдавая беспроцентные займы, кредитор не рассчитывает на получение прибыли, а следовательно, заинтересован в скорейшем возврате средств или имущества.

Как оформить микрозайм? Ответ тут.

Российское законодательство допускает досрочно погашать любые беспроцентные займы. Разрешение или согласие заимодавца на это не требуется, так же как и его предварительное уведомление.

Между компаниями может быть заключен договор целевого займа. В этом случае потратить заемные средства допускается только для решения задач, указанных в соглашении. Заемщик при этом обязан обеспечить возможность контроля за их расходование для заимодавца. В случае нецелевого использования средств кредитор может потребовать досрочного возврата долга.

Несмотря на безвозмездный характер первоначального договора, он может содержать пункты о штрафных санкциях. При нарушении соглашения заемщиком, например, пропуске очередного платежа заимодавец вправе начислить пени оговоренные заранее.

Важно! Договор займа между юридическими лицами может быть составлен только в письменной форме. Независимо от суммы долга совершить сделку на основании устного соглашения нельзя.

Нет никаких ограничений по сумме, установленных законодательством. Юридические лица имеют право предоставлять займы в любом размере и получать их.

Стоит при этом понимать, если размер одного перевода превысит 600 тысяч рублей, то это может вызвать дополнительный интерес со стороны контролирующих органов, а банк всего скорее попросит представить договор.

Как таковой максимальной суммы по договору займа не предусмотрено. Юридические лица могут самостоятельно решать, в каком размере получать или выдавать займы исходя из собственных возможностей. Ряд фирм в Устав включает ограничения и при большой сумме займа потребуется согласовывать его с учредителями.

Выдавать займы можно наличными денежными средствами или путем перевода на банковский расчетный счет.

При наличном характере расчетов между юридическими лицами стоит соблюдать указания ЦБ, которые максимальную возможную сумму сделки ограничивают в 100 тысяч рублей. Применять ККТ при получении займа или его возврате нет необходимости.

Правильно составленный договор займа поможет избежать негативных последствий как между сторонами сделки, так и при налогообложении. Заключается соглашение между юридическими лицами только в письменной форме, при этом допускается подписывать его ЭЦП.

Загрузить образец договора беспроцентного займа между двумя юридическими лицами можно здесь.

Обычно договор заключается директором, но при необходимости разрешается подписание его лицом, которое действует на основании доверенности. В случае если Устав организации предусматривает получение разрешения на выдачу займов от учредителей, то его необходимо приложить к общему комплекту документов.

Важно! Договор займа является реальным. Сам факт его подписания не накладывает на стороны никаких обязательств. Они возникнут только после передачи денежных средств или другого имущества от заимодавца к заемщику.

При получении беспроцентного займа материальной выгоды у заемщика не возникает. Глава 25 Налогового Кодекса не устанавливает порядок ее определения и оценки.

Такого же мнения придерживается Министерство финансов РФ в своем письме № 03-03-06/1/465 от 14 июля 2009 года. Мнения налоговых органов по месту регистрации компании с ним часто не совпадают.

При расчете налоговых последствий все вполне ясно с организацией-заимодавцем. Так как не платиться вознаграждение, то и прибыли у компании дополнительной не возникает, а следовательно не увеличивается база для налога на прибыль и НДС.

Налогообложение заемщика вопрос достаточно спорный. Многие налоговые инспекции придерживаются мнения, что при получении беспроцентного займа у компании-заемщика возникает внереализационная прибыль, так как деньги используются для получения финансовой выгоды, а вознаграждение за это не платится.

При этом заемщикам предлагается использовать ставку рефинансирования Центрального Банка для расчета величины такой прибыли. В качестве доказательства сторонники этого метода начисления налоговой базы ссылаются на ст. 250 НК РФ.

Позиция Министерства финансов и судов, включая ВАС, совершенно противоположная. Письмо Минфина № 03-03-06/1/465 от 14 июля 2009 явно указывает на то, что у заемщика не возникает материальная выгода и начислять дополнительно налоги просто не с чего.

Уточнить позицию инспекции по месту регистрации организации лучше заранее. Это позволит избежать проблем или хотя бы даст возможность подготовиться к судебным разбирательствам, связанным с доначислением налога на прибыль компании.

Составляя договор беспроцентного займа компании, часто уделяют очень мало внимания его содержанию. Связано это с тем, что обычно такие соглашения заключаются между аффилированными субъектами и основана сделка больше на доверии. Несмотря на это важно составить договор правильно в том числе и для целей налогового учета.

Рассмотрим наиболее частые ошибки:

- неуказание в пунктах соглашения информации о том, что выданный денежный заем является беспроцентным;

- отсутствие срока возврата;

- отсутствие указаний на предмет займа.

Такие ошибки могут привести к тому, что договор займа будет признан процентным и придется платить соответствующее вознаграждение заимодавцу, а также налоги. При отсутствии срока займа в договоре кредитор вправе потребовать его возврата в любой момент, предупредив заемщика за 30 дней.

Исправить уже допущенные ошибки можно только одним путем – подписав дополнительное соглашение к договору. Оно будет являться неотъемлемой его частью и поможет избежать неприятных последствий.

Беспроцентные займы в плане бухгалтерского учета ничем не отличаются от обычных кредитов. Краткосрочные долги, которые погасить надо в срок до 1 года учитываются на счете 66, а долгосрочные, предполагающие больший период кредитовании, на 67. Отсутствие процентов делает не нужным использование 91 счета для их учета.

Компания Ферратум выдает микрозаймы. Подробности здесь.

Микрозайм онлайн на банковскую карту. Находится по ссылке.

Правильно оформленный договор беспроцентного займа поможет избежать конфликтов с проверяющими органами и возможных налоговых последствий для обеих сторон. Лучше потратить немного времени при его составлении, чем потом оспаривать доначисление налогов.

Отношения, которые возникают по предоставлению займа регулируется главой 42 ГК РФ. В соответствии со статьей 807 Гражданского кодекса РФ под договором займа подразумевается, что одна сторона (займодавец) передает в собственность другой стороне (заемщику) денежные средства или другое имущество. Заемщик обязуется вернуть займодавцу через указанный период время в полном размере, если это денежные средства, а если иное имущество, тогда в полном объеме и количестве того имущества, что передавалось по договору.

Займ – это предоставление одним лицом другому лицу определенной суммы денежных средств на определенный период времени на основании заключенного между ними договора.

Займ бывает двух видов:

Возмездный займ – это предоставление денежных средств или иного имущества на временное пользование другому лицу за проценты. То есть заемщик платить определенный процент займодавцу за пользование его средствами или имуществом;

Беспроцентный займ – это предоставление средств или иного имущества за временное пользование, только заемщик за это ничего не платит.

Согласно статьи 808 ГК РФ заключение договора займа между юридическими лицами должен быть заключен только на бумаге. Если договор беспроцентный, тогда обязательно необходимо это прописать или в названии самого договора упомянуть об этом. Если это нигде не прописать, тогда займодавец может потребовать от заемщика определенные проценты за предоставление займа. А процентная ставка за пользование займом будет считаться ставка рефинансирования на дату возврата займа или его части об этом гласит нам п.1 ст.809 ГК РФ. Если же предметом договора выступают вещи, то такой договор будет считаться беспроцентным при отсутствии упоминания в нем об этом условии.

При оформлении такого рода договоров всегда возникает вопрос, а какие могут быть налоговые последствия при предоставлении беспроцентного займа между юридическими лицами. Об этом мы постараемся разобрать в данной статьи.

|

Если займодавец является организация, которая находиться на общей системе налогообложения, тогда денежные средства, которые переданы заемщику в виде беспроцентного займа, а так же поступившие суммы на счет в качестве погашения займа не входят в состав расходов и доходов – это регламентируется п. 12 ст. 270, подп. 10 п. 1 ст. 251 НК РФ.

Возврат денежных средств на счет займодавца в качестве возврата основного долга не относятся к доходам, но имеются исключения в таких ситуациях, когда возврат займа признан как безнадежным. Это бывает когда:

- предприятие – должник ликвидирован и в ЕГРЮЛ внесена соответствующая запись;

- предприятие – должник признан банкротом, и определение суда об окончании конкурсного производства вступило в силу.

В таких ситуациях безнадежный долг можно отнести к внереализованным расходам согласно подп. 2 п. 2 ст. 265 НК РФ.

Операции, которые связаны с предоставлением займа или его возвратом не подлежат налогообложению и не облагаются налогом НДС. Предоставление займа только в денежной форме не облагается налогом НДС.

Если заемщик находится на общей системе налогообложения, тогда поступившие денежные средства на счет организации не признаются в качестве доходов, что регламентируется пп. 10 п. 1 ст. 251 НК РФ, а также при возврате заемных средств не будут включаться в расходы, что так же регламентируется п. 12 ст. 270 НК РФ.

Если заемщик находится на упрощенной системе налогообложения, то поступившие денежные средств не будут считаться доходом на основании пп. 1 п. 1.1 ст. 346.15 НК РФ, и возврат этих средств не будут включаться в расходы.

У налогоплательщиков очень часто возникает вопрос, в том, что будет ли при беспроцентном займе материальная выгода от экономии на процентах. Ответ на данный вопрос такой, что при экономии на процентах при пользовании беспроцентным займом не формируется налоговая база, и такая экономия не подлежит налогообложению, об этом говориться в письме Минфина от 09.02.2015 № 03-03-06/1/5149

Для отражения проводок в бухгалтерском учете необходимо обращать внимание на вторую сторону кому предоставляется беспроцентный заем. И так рассмотрим по каким счетам проводиться:

- счет 73 – если заемщиком является сотрудник предприятия;

- счет 76 – если заемщиком является стороннее физическое лицо;

- счет 76 – применяется при предоставлении беспроцентного займа между юридическими лицами;

- счет 58 – не может быть использован при предоставлении беспроцентного займа другому юридическому лицу, так как процентная ставка равна нулю и сделка не является финансовым вложением.

В таблице приставим ряд провод, которые могут использоваться при оформлении операций по беспроцентному займу:

| Описание операции | Дебет | Кредит |

| Учет операций у заимодавца | ||

| Выдача беспроцентного займа | 73.1; 76 | 51; 50 |

| Погашение беспроцентного займа | 51; 50 | 73.1; 76 |

| Удержание НДФЛ с материальной выгоды у работника | 70 | 68 субсчет «НДФЛ» |

| Начислено ПНО, если сделка признается контролируемой | 99 | 68 субсчет «Налог на прибыль» |

| Учет операций у заемщика | ||

| Получение беспроцентного займа | 51; 50 | 66; 67 |

| Погашение беспроцентного займа | 66; 67 | 51; 50 |

Для заключения беспроцентного займа между юридическими лицами со стороны законодательства нет никаких препятствий, но имеются определенные особенности, которые необходимо соблюдать:

- договор о предоставлении беспроцентного займа оформляется только письменной форме;

- составляется обязательно два экземпляра;

- подписывается обеими сторонами и заверяется печатью каждой из сторон;

- если объект договора являются денежные средства, тогда обязательно в договоре необходимо упомянуть о том, что займ предоставляется именно беспроцентный, а то у налоговой службы могут возникнуть вопросы;

- если объектом договора будет имущество, тогда нет необходимости в указании того что он беспроцентный. Договор по умолчанию будет считаться беспроцентным;

- в случае превышении суммы сделки 600 тысяч рублей, тогда договор обязательно должен быть зарегистрирован.

Договор между юридическими лицами заключается в двух экземплярах. Для того что бы сделка считалась действительной в договор необходимо включить обязательные пункты, такие как:

| Пункты договора | Описание содержимого |

| Характеристики предмета займа | Если предметом займа являются денежные средства, то необходимо прописать точную сумму цифрами и прописью, а если предметом займа являются вещи, тогда количество передаваемого прописывается с начало цифрами, а потом уже прописью |

| Способ передачи предмета займа | Если речь идет о денежных средствах, тогда они могут быть переданы или по безналичному перечислению на расчетный счет или наличными внесены в кассу |

| Момент возврата займа | Если речь идет о денежных средствах, тогда считается момент зачисления денежных средств на счет займодавца, а если речь идет о вещах или ином имуществе, тогда составления акта приема-передачи |

| Срок возврата | Обязательно необходимо прописать в договоре срок в течение, которого заемщик обязуется вернуть |

Если в течение срока действия происходят, какие то изменения, хотя бы в одном из пунктов договора, тогда необходимо это зафиксировать документально, например, составить дополнительное соглашение именно на те пункты, в которых произошли изменения.

Вопрос №1 что такое беспроцентный займ?

Ответ: Беспроцентный займ – это предоставление средств или иного имущества за временное пользование, только заемщик за это ничего не платит.

Вопрос№2 Если заемщик денежных средств находиться на общей системе налогообложения, то при поступлении беспроцентного займа ему на расчетный счет будет считаться доход предприятия или нет?

Ответ: Если заемщик находится на общей системе налогообложения, тогда поступившие денежные средства на счет организации не признаются в качестве доходов это регламентируется пп. 10 п. 1 ст. 251 НК РФ

Вопрос №3 Займодавец – юридическое лицо предоставляет беспроцентный займ другому юридическому лицу в размере 500 тысяч рублей. Необходимо ли с этой суммы уплачивать НДС?

Ответ: Операции, которые связаны с предоставлением займа или его возвратом не облагаются налогом НДС.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98