Мы уже не раз писали о замене обязательств (новации). Например, о том, как обязательство по оплате поставленных товаров новировать в обязательство по возврату займа. В этой статье мы предлагаем разобраться со следующей ситуацией: заемщик вместо того, чтобы вернуть заем, поставляет заимодавцу товар.

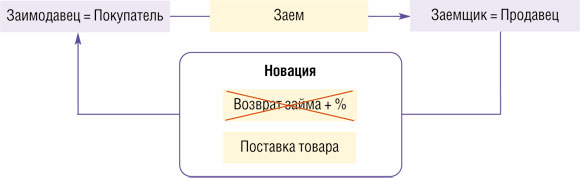

После подписания соглашения о новации прекращаются все обязательства по договору займ При этом бывший заимодавец становится покупателем, а бывший заемщик — продавцом.

Стоимость передаваемого товара в соглашении прописывать не обязательно. Главное — указать его наименование и количество, в противном случае соглашение о новации будет считаться незаключенны

Схематично новация выглядит следующим образом.

/ решение / Бухгалтерские проводки у покупателя (ранее заимодавца).

Бухгалтерские проводки у продавца (ранее заемщика).

В одном из ближайших номеров читайте о том, как погасить задолженность по договору займа путем предоставления отступного.

Овсянникова А.

Налоговые и бухгалтерские последствия новации.

Мы уже не раз писали о замене обязательств (новации). Например, о том, как обязательство по оплате поставленных товаров новировать в обязательство по возврату займа. В этой статье мы предлагаем разобраться со следующей ситуацией: заемщик вместо того, чтобы вернуть заем, поставляет заимодавцу товар.

После подписания соглашения о новации прекращаются все обязательства по договору займа . При этом бывший заимодавец становится покупателем, а бывший заемщик — продавцом.

Предупреждаем руководителя

Если ваша компания — заимодавец планирует новацией прекратить обязательство заемщика только по возврату «тела» займа, то это условие нужно обязательно прописать в соглашении о новации. Иначе после заключения соглашения прекратятся все обязательства заемщика, в том числе и по погашению процентов по договору займа.

Примечание. Стоимость передаваемого товара в соглашении прописывать не обязательно. Главное — указать его наименование и количество, в противном случае соглашение о новации будет считаться незаключенным .

Схематично новация выглядит следующим образом.

Налоговый и бухгалтерский учет при новации

Учет у заимодавца-покупателя

Учет у заемщика-продавца

Налог на прибыль (метод начисления)

1. Товары принимаются к учету в

размере обязательства, которое

прекратилось новацией.

2. Покупную стоимость этих

товаров можно будет учесть в

расходах .

Примечание. До подписания

соглашения о новации сумму

процентов, начисленных на конец

каждого месяца и на дату

подписания соглашения о новации,

заимодавец включает в состав

внереализационных доходов .

Подписанное соглашение на

учтенные в доходах проценты не

влияет. После подписания

соглашения о новации не

возникает «прибыльных»

обязательств по договору займа,

так как перечисление займа и

получение возвращаемых денег не

признаются доходом/расходом

1. На дату передачи товаров

возникает доход в размере

погашаемого новацией

обязательства .

2. Доход можно уменьшить на

покупную стоимость передаваемых

товаров .

Примечание. Проценты,

начисленные на конец каждого

месяца и на дату подписания

соглашения о новации, заемщик

включает в состав

внереализационных расходов в

пределах норматива .

Подписанное соглашение на

учтенные в расходах проценты не

влияет. После подписания

соглашения у бывшего

заемщика не возникает

«прибыльных» обязательств,

связанных с договором займа,

так как ни получение займа, ни

его погашение не признаются

доходом/расходом

НДС

1. Перечисленные по договору

займа деньги после новирования

обязательства становятся авансом

под предстоящую поставку.

Но даже при наличии авансового

счета-фактуры от бывшего

заемщика принять НДС с аванса к

вычету нельзя, так как

фактически нет платежки на

перечисление аванса (с

соответствующим назначением

платежа) и договора поставки,

предусматривающего

предоплату .

2. Когда поставленный товар

будет принят к учету, а также

будет «отгрузочный» счет-фактура

от продавца, входной НДС можно

принять к вычету .

Примечание. После подписания

соглашения о новации у бывшего

заимодавца не возникает НДС-

обязательств по договору займа,

так как заем НДС не облагается

1. После подписания соглашения

о новации нужно начислить НДС и

в течение 5 дней выставить

покупателю (бывшему заимодавцу)

авансовый счет-фактуру

(так как деньги по договору

займа после новации являются

авансом) .

2. Отгрузив товар, нужно со

стоимости товара начислить НДС,

выставить в течение 5 дней

«отгрузочный» счет-фактуру, а

начисленный ранее авансовый НДС

принять к вычету .

Примечание. После подписания

соглашения о новации у бывшего

заемщика не возникает

обязательств по НДС, связанных

с договором займа. Ведь заем

НДС не облагается

Налог при УСНО

1. Полученные товары считаются

оплаченными на дату подписания

соглашения о новации, а принять

их к учету нужно в размере

обязательства, которое

прекратилось новацией.

2. Стоимость товаров

впоследствии можно будет учесть

в расходах .

Примечание. Набежавшие проценты

для налоговых целей включаются в

состав доходов на дату

подписания соглашения о

новации .

Передача/возврат займа не

является доходом/расходом при

исчислении налога при УСНО,

поэтому при подписании

соглашения о новации никаких

налоговых обязательств не

возникает

1. Для расчета налога при УСНО

доход от реализации товаров

признается на дату подписания

соглашения о новации .

2. Покупную стоимость

реализованных товаров можно

признать в расходах, если эти

товары оплачены .

Примечание. Проценты, которые

«накапали» до подписания

соглашения, для налоговых целей

включаются в пределах норматива

в состав расходов на дату

подписания соглашения .

Передача/возврат займа не

является доходом/расходом для

налоговых целей, значит, при

подписании соглашения налоговых

обязательств не возникает

Пример. Бухгалтерский учет новации

Условие

ООО «Яблоня» выдало ООО «Крыжовник» заем в размере 115 000 руб. Сторонами было принято решение о новировании обязательства по возврату займа и уплате процентов в обязательство по поставке товаров. На тот момент сумма начисленных процентов составила 3000 руб. ООО «Крыжовник» после подписания соглашения о новации поставило в адрес ООО «Яблоня» товар общей стоимостью 118 000 руб., в том числе НДС 18 000 руб. (себестоимость товаров 90 000 руб.).

Решение

Бухгалтерские проводки у покупателя (ранее заимодавца).

«Практическая бухгалтерия», N 4, 2003

КАК РАССЧИТАТЬСЯ ЗА ПОЛУЧЕННЫЙ ЗАЕМ

Рассчитаться за заем можно несколькими способами. Воспользовавшись некоторыми из них, придется заплатить НДС.

По договору займа заимодавец передает в собственность заемщику деньги или вещи, а заемщик обязуется вернуть заимодавцу такую же сумму денег или равное количество вещей такого же рода и качества (ст.807 ГК РФ).

Как правило, за пользование займом заемщик платит заимодавцу проценты. Однако по взаимному согласию сторон договор займа может быть и беспроцентным.

Рассмотрим, как нужно платить налог на добавленную стоимость в таких ситуациях:

— заем выдан и погашен деньгами;

— заем выдан деньгами, а погашен встречной поставкой товаров;

— заем выдан в натуральной форме.

Заем выдан и погашен деньгами

Деньги, выданные заимодавцем и полученные заемщиком по договору займа, НДС не облагаются. Также не облагаются налогом и проценты, полученные заимодавцем от заемщика. Такая льгота установлена пп.15 п.3 ст.149 Налогового кодекса.

Примечание. Денежные проценты, полученные заимодавцем от заемщика, не облагаются НДС.

Пример 1. В январе 2003 г. ЗАО «Актив» предоставило ООО «Пассив» заем в сумме 2 400 000 руб. сроком на девять месяцев под 20 процентов годовых. По условиям договора «Пассив» обязался выплачивать сумму процентов ежемесячно.

В сентябре 2003 г. «Пассив» вернул «Активу» 2 400 000 руб.

На сумму займа и проценты НДС не начислялся.

Бухгалтер «Актива» сделал такие проводки:

в январе 2003 г.:

Дебет 58-3 Кредит 51

— 2 400 000 руб. — предоставлен заем (без НДС);

ежемесячно, с января по сентябрь включительно:

Дебет 76 Кредит 91-1

— 40 000 руб. (2 400 000 руб. x 20% : 12 мес.) — начислены проценты по договору займа (без НДС);

Дебет 51 Кредит 76

— 40 000 руб. — получены проценты по договору займа;

в сентябре 2003 г.:

Дебет 51 Кредит 58-3

— 2 400 000 руб. — возвращены заемные средства.

Заем выдан деньгами,

а погашен встречной поставкой товаров

Если заемщик расплачивается за полученный заем товарами, ему придется заплатить НДС. Как это нужно сделать, рассмотрим на примере.

Пример 2. В апреле 2003 г. ООО «Пассив» (заемщик) и ЗАО «Актив» (заимодавец) заключили договор беспроцентного займа. Согласно договору «Пассив» получил от «Актива» 600 000 руб. сроком на один месяц.

По окончании срока договора согласно взаимной договоренности сторон «Пассив» расплатился с «Активом» не деньгами, а встречной поставкой товаров на ту же сумму — 600 000 руб. (в том числе стоимость товаров — 500 000 руб., НДС — 100 000 руб.).

В такой ситуации «Пассив» должен в общеустановленном порядке заплатить НДС — 100 000 руб. — с выручки от продажи товаров.

Бухгалтер «Пассива» сделает такие проводки:

в апреле 2003 г.:

Дебет 51 Кредит 66

— 600 000 руб. — получены деньги по договору займа;

Дебет 62 Кредит 90-1

— 600 000 руб. — отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68, субсчет «Расчеты по НДС»,

— 100 000 руб. — начислен НДС к уплате в бюджет;

Дебет 66 Кредит 62

— 600 000 руб. — задолженность по договору займа зачтена в счет встречной поставки товаров.

Такая схема имеет существенный недостаток. Дело в том, что, проводя проверку, налоговики могут квалифицировать деньги, полученные заемщиком, как аванс в счет предстоящей поставки товаров. Как следствие, фирму могут привлечь к налоговой ответственности.

Вернемся к примеру. Предположим, что «Пассив» платит НДС помесячно, а в июле у него была проведена налоговая проверка. К этому времени НДС, который «Пассив» должен был заплатить с денег, квалифицируемых налоговиками как аванс, уже перечислен в бюджет по майской декларации (как НДС с выручки от реализации товаров).

Но налоговики могут предъявить «Пассиву»:

— штраф по ст.120 Налогового кодекса за грубое нарушение правил учета объекта налогообложения по налогу на добавленную стоимость — 5000 руб.;

— пени за несвоевременную уплату налога.

Однако изменить квалификацию сделки, а следовательно, и привлечь фирму к налоговой ответственности налоговики смогут лишь через суд (п.1 ст.45 НК РФ). Но, как свидетельствует арбитражная практика, в подобных случаях суды часто занимают сторону налоговой инспекции (особенно если подобные операции фирма проводила неоднократно).

Примечание. Изменить квалификацию сделки налоговики могут только через суд.

Заем выдан в натуральной форме

Предметом договора займа в натуральной форме могут быть только вещи, не обладающие индивидуальными характеристиками. Например, если фирма получила по договору займа материалы, то она должна вернуть заимодавцу не те же самые материалы, но такое же количество материалов той же марки и того же качества.

Следует отметить, что льгота, предусмотренная пп.15 п.3 ст.149 Налогового кодекса, распространяется только на займы, выданные деньгами. Следовательно, передавая другой фирме по договору займа, например, партию материалов, нужно заплатить НДС. Этот налог придется заплатить и заемщику, когда он будет возвращать материалы по окончании договора. Такова позиция налоговиков.

Пример 3. В мае 2003 г. ООО «Пассив» (заемщик) и ЗАО «Актив» (заимодавец) заключили договор беспроцентного займа. Согласно договору «Пассив» получил от «Актива» 100 куб. м досок сроком на два месяца. Стоимость досок составила 2 400 000 руб. (в том числе НДС 400 000 руб.). По окончании срока договора «Пассив» вернул такое же количество досок по той же цене.

В такой ситуации «Пассив» должен в общеустановленном порядке заплатить НДС — 400 000 руб. с выручки от продажи материалов.

Бухгалтер «Пассива» сделает такие проводки:

Дебет 10 Кредит 66

— 2 400 000 руб. — получено 100 куб. м досок по договору займа;

Дебет 66 Кредит 91-1

— 2 400 000 руб. — отражена выручка от передачи досок в погашение договора займа;

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»,

— 400 000 руб. — начислен НДС к уплате в бюджет;

Дебет 91-2 Кредит 10

— 2 000 000 руб. — списана стоимость досок.