Чтобы погасить ежемесячные платежи, микрокредиты оформляют 27,6% респондентов. Еще 19,4% опрошенных берут займы без справок на текущие ежедневные нужды. Кроме того, 11,1% отвечавших на вопросы компании оформляют займы для проведения срочных ремонтов автомобиля или жилья.

Среди респондентов оказались и те, кто тратит микрокредиты на погашение других ссуд – такой ответ дали 9,9% респондентов. Чтобы купить гаджеты, микрокредиты оформляют 6,7% опрошенных, на лечение — 6,2%, на оплату аренды жилья и услуг ЖКХ — 4,6%, на покупку одежды и обуви — 4,1%, на срочные поездки — 2,2%. Прочие статьи расходов указали в своих ответах оставшиеся 8,1% граждан. Наиболее часто среди них указывались подарки близким, разного рода развлечения, либо улучшение кредитной истории.

Как показало исследование, разные возрастные группы заемщиков отличаются разными целями оформления микрозаймов. Чем старше респонденты, тем чаще они выбирают варианты – займ на карту на лечение и на оплату услуг ЖКХ. Чем моложе отвечающие, тем чаще сообщают о расходах на срочные ремонты, покупку гаджетов или погашение других кредитов и займов.

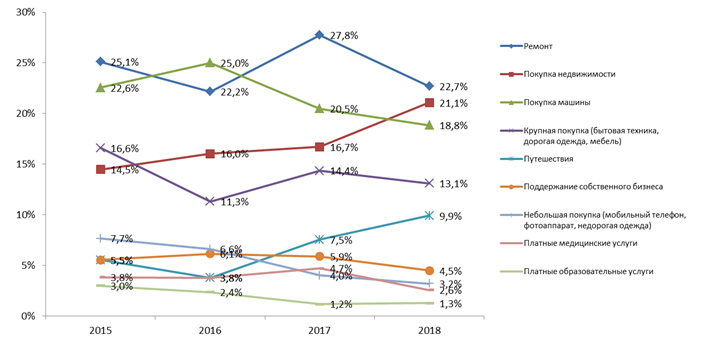

В недавно проведенном исследовании аналитики выясняли, на какие цели люди берут кредиты. В опросе участвовали респонденты в возрасте от 25 лет до 71 года. Выяснилось, что чаще всего берут займы на ремонт, покупку недвижимости и автомобилей.

Результаты опроса показали, что чаще всего клиенты банков берут потребительские кредиты на ремонт. Доля таких людей составила 22,7%. Далее идет покупка недвижимости, автокредиты, приобретение бытовой техники и отпуск.

Кредиты на ремонт остаются самыми популярными уже второй год. Эксперты отмечают, что доля людей, планирующих или уже взявших кредит на покупку недвижимости, заметно выросла по сравнению с прошлым годом: с 16,7% до 21,1%. Займы на покупку недвижимости впервые с 2015 года заняли второе место среди популярных целей. Также значительно вырос спрос на кредиты на отпуск и путешествия: с 3,8% до 9,9%. А доля клиентов, планирующих покупать в кредит бытовую технику, дорогую одежду и мебель, несколько сократилась.

Самым популярным по-прежнему остается кредит наличными. Число людей, которые хотели бы им воспользоваться, возросло с 67,1% в прошлом году до 70,9% в этом. На втором месте находится POS-кредит, на третьем — ипотека.

При этом число клиентов, которые хотели бы купить недвижимость в ипотеку или с помощью кредита наличными, разделилось практически пополам: 53% и 47% соответственно. Эксперты приходят к выводу, что многие предпочитают добирать недостающие деньги на покупку жилья за счет беззалогового кредита.

Специалисты также отмечают, что в 2018 году выросло число клиентов, готовых открыть и использовать кредитную карту: 10,8% против 8% годом ранее. Скорее всего, это связано с развитием карт с программами лояльности и карт рассрочки.

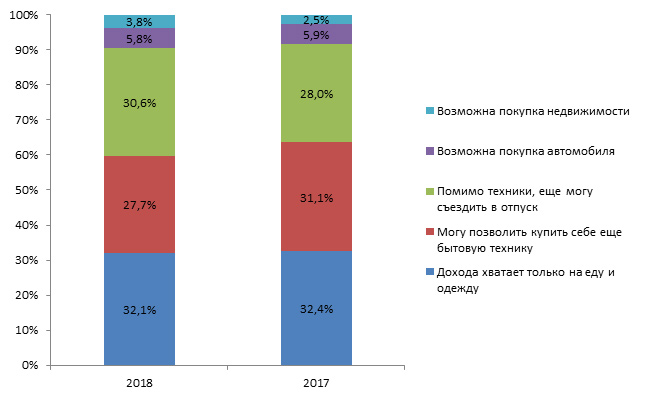

Опрос показал, что количество людей, чьи финансовые возможности позволяют им покупать автомобили, недвижимость и путешествовать, заметно выросло. В 2018 году их доля составляет 40,2% против 36,4% в 2017. При этом доля людей с низким и невысоким уровнем дохода (могут позволить себе только еду, одежду и бытовую технику) снизилась с 63,6% до 59,8%.

Среди клиентов с высоким уровнем благосостояния заметно выросла доля людей, которые могут купить недвижимость: с 2,5% до 3,8%. Среди клиентов с невысоким уровнем благосостояния доля людей, чьих доходов хватает только на еду и одежду, наоборот, немного уменьшилась: до 32,1% по сравнению с 32,4% годом ранее.

В 2018 году доля клиентов, которые планируют взять кредит, выросла: до 22,7% против 22,1% год назад. Специалисты считают, что это связано с позитивными изменениями потребительского сектора и постепенным снижением ставок по кредитам.

Также выросло число респондентов, которые сослались на отсутствие потребности в кредите: с 50,8% до 54,7% в этом году.

При этом число клиентов, которые указывают на высокие ставки по кредитам, снизилось с 29,6% до 22%. 25% опрошенных не планируют брать кредит, так как считают, что у них недостаточный доход для его обслуживания. Снизилось число клиентов, которые ссылаются на негативный опыт общения с банками.

Кредит В Городе.РУ — Круглосуточная финансовая помощь в получении краткосрочных займов, кредитов, ипотеки!

Все займы можно разделить на две большие категории: целевые и нецелевые.

• ипотека;

• автокредит;

• на образование;

• на развитие бизнеса.

Банки могут предложить и другие программы целевого расходования средств. Такие займы пользуются определенной популярностью за счет двух неоспоримых достоинств: сниженная процентная ставка (по сравнению с обычным потребительским – на порядок ниже) и индивидуальный подход к каждому заемщику. Подобные продукты не являются типовыми, поэтому клиент может обговорить персональные условия с менеджером.

Однако большую часть займов – около 65% – составляют нецелевые потребительские кредиты. По сравнению с целевыми они обладают рядом достоинств:

• целевые всегда предполагают залог, нецелевые можно взять только по документам;

• необязательно оформлять страховку;

• средства поступают в распоряжение заемщика сразу же после одобрения кредита, в случае с целевыми – переводятся непосредственно продавцу или исполнителю;

• для получения целевого займа на квартиру или машину понадобится первоначальный взнос, для получения обычного кредита – нет.

Да и оформить стандартный заем гораздо проще. Клиенту нужно подготовить минимум документов: в большинстве случае понадобятся только паспорт и справка о доходах. Нет нужды отчитываться о расходах средств и нести дополнительные обязательства.

Проще всего получить нецелевой заем в зарплатном банке – в таком случае даже не понадобится готовить справки. Более того, специалисты нередко предлагают клиенту специальные предложения на особо выгодных условиях.

Как отмечают эксперты, если речь идет о небольших суммах – в пределах 500 тыс. рублей – то в плане переплаты потребительский кредит оказывается выгоднее, чем, к примеру, та же ипотека.

Вместе с тем обычный заем имеет недостатки, с которыми придется считаться:

• относительно небольшая продолжительность кредитования – обычно не более 5 лет;

• довольно высокие ставки;

• большой размер ежемесячного платежа;

• отсутствие страховой защиты.

Тем не менее, какой кредит использовать – целевой или нецелевой – зависит от ситуации. Например, если для покупки авто необходимо всего 100-150 тысяч, проще взять обычный кредит для этого, чем собирать справки, оформлять залог и нести дополнительные расходы по страховке.

Совсем недавно банки предлагали кредиты буквально по двум документам. Сейчас же такие займы – практически, “музейная редкость”. Учитывая, что россияне в совокупности задолжали банкам более 9 трлн. рублей (по состоянию на начало 2016 года), многие банки просто отказываются предоставлять займы людям следующих категорий:

Кредит, предоставленный под залог, считается обеспеченным. Любой целевой заем является обеспеченным – т.е. покупаемое имущество становится обремененным в пользу банка. В случае с нецелевым заемщик уже должен обладать чем-то ценным, что можно предложить кредитору в качестве залога.

Поэтому желающим получить обычный потребкредит необходимо будет рассмотреть вариант с предоставление залога или поручительства.

Итак, мы разобрались, в чем причина популярности потребительских кредитов по сравнению с целевыми, какие займы являются обеспеченными и почему залог выгоден для банка.

Рассмотрим, на какие цели люди берут кредиты, и имеются ли альтернативы:

• около 29% заемщиков оформляют заем для осуществления ремонта;

• около 13% — на покупку автомобиля (в качестве альтернативы стоит рассмотреть автокредит, особенно с господдержкой);

• около 7,6% — на строительство дома (при этом имеются специальные ипотечные предложения для личной стройки);

• около 5% — покупка небольшой недвижимости (гараж, дача, участок и т.д.);

• около 5% — покупка бытовой техники, причем львиная доля таких займов оформляется прямо в торговых центрах в момент приобретения товара;

• около 4,5% — на покупку мебели;

• около 4% — на жилье (вместо ипотеки);

• около 3,8% — на отпуск;

• около 3% — на лечение и косметические процедуры;

• около 1,8% — на обучение;

• около 1,7% — на ведение бизнеса;

• около 1,5% — на рефинансирование.

Как правило, заемщики не разглашают цели кредитования, данные основаны на устных опросах, актуальны на конец 2015 года. Как видно, большинство берут деньги для текущего ремонта, еще часть – на покупку авто, на третьем месте – строительство. Вместо ипотеки обычный потребкредит берут лишь 4% опрошенных. Их цель – побыстрее выплатить долг.

При этом категории довольно подвижны. Так, часть людей, берущих на покупку авто обычный кредит, сокращается (многие предпочитают автокредит с господдержкой), а вот число рефинансирующих займы, напротив, растет.

Как попал в этот список кредит на ведение бизнеса? Очень просто: в реальности предпринимателю получить заем в банке сложно, если только его фирма не показывает год от года феноменальную доходность. Поэтому представителям малого и среднего бизнеса приходится оформлять обычный кредит, чтобы получить хоть какие-то деньги на развитие бизнеса.

Каждый сезон в тренде определенные виды кредита. Рассмотрим, на что россияне чаще всего берут займы летом, осенью, зимой и весной.

Лето – пора отпусков. В этот период у многих заканчиваются деньги, и поэтому серьезных займов наподобие ипотеки или автокредита, не оформляется. Чаще всего берут кредиты:

• на отпуск;

• на ремонт (у людей появляется время заняться домом);

• на обучение (отправляют детей в вузы или престижные частные школы).

Осень. Это время, когда люди совершают самые серьезные в финансовом отношении покупки, так как именно осень ассоциируется с реальным началом года. По статистике, в этом время чаще всего оформляют:

• ипотеку и автокредит;

• кредит на образование;

• на покупку бытовой техники;

• на лечение (обостряются сезонные заболевания).

Весна. Время обновления. Заемщики охотно берут кредиты:

• на строительство, чтобы сейчас закупиться, а летом начать интенсивную стройку;

• на развитие бизнеса;

• на обучение (в т.ч. на репетиторов);

• на квартиру и на автомобиль.

Именно весной банки предлагают обновленные кредитные и депозитные продукты, примерно 35% заявок в банк приходится на весенний период.

Стоит отметить, на что люди чаще всего берут потребительские кредиты в соответствии с последними реалиями. Отметим только несколько явных трендов:

• Растет доля кредитов, взятых на обучение. Образование дорожает, и немногие могут позволить себе оплатить высшее образование за счет собственных средств. Тогда на помощь приходят обычные кредиты.

Таким образом, люди чаще всего берут потребительские кредиты на ремонт, строительство, покупку автомобиля и бытовой техники. При этом популярность того или иного вида займа зависит от сезона. Так, летом чаще оформляют кредиты на отпуск и образование, а вот на лечение – осенью. Кроме того, в потребительском кредитовании наметились несколько трендов, которые в будущем непременно отразятся на популярности того или иного займа. Например, увеличение числа кредиток на руках у населения привело к тому, что за небольшими кредитами россияне стали обращаться гораздо реже, предпочитая брать займы крупными суммами.