Бесплатные консультации юристов

- Вы не зашли.

- Версия для печати

Страниц: 1

- Главная

- » Трудовое право

- » На какой срок физ. лица имеют право заключать договор займа .

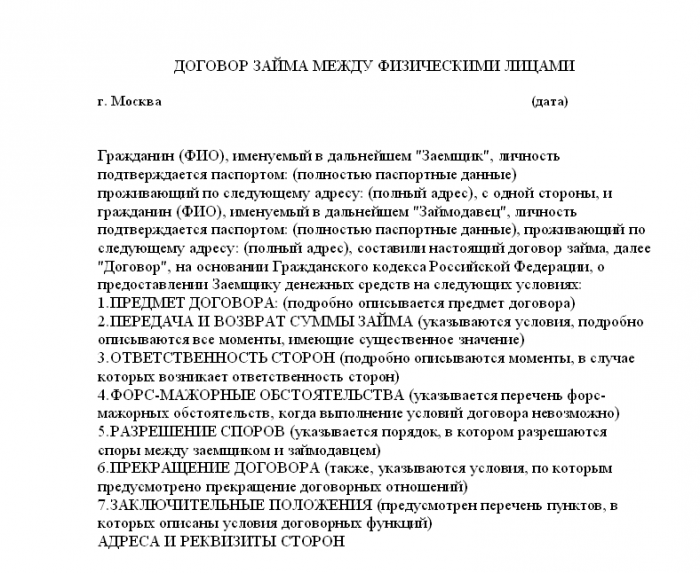

На какой срок физ. лица имеют право заключать договор займа .

В соответствии с Гражданским кодексом РФ ( ст. 807. Договор займа) одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Заемщик в оответствии со ст. 810 ГК РФ обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца.

Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Таким образом срок действия ,погашения , оговаривается в договоре займа. Если он в договоре не оговорен, то действует до окончательного покашения, возврата и т.д. заемшиком полдученной суммы.

Между людьми и организациями существуют разнообразные отношения, которые определенным образом документируются. Одной из таких форм отношений является договор займа, содержащий обязательные элементы, без которых он не может существовать.

Договор займа – это соглашение между лицами, которое подразумевает передачу какого-либо имущества или денежных средств одного лица другому с условием их возврата в определенный срок и в определенном размере. Стороны договора – займодавец и заемщик – имеют обязанности. Дающая сторона обязана передать объект по договору, а принимающая сторона – вернуть.

Предметом соглашения могут быть не только деньги и имущество, но и ценные бумаги и иностранная валюта. Их перемещение по территории Российской Федерации регулируется Гражданским кодексом РФ.

Обязательные условия договора займа включают в себя, в том числе, срок возврата предмета соглашения. Если дата оговорена, проблем обычно не возникает. В том случае, когда срок не определен, возврат осуществляется в течение месяца с момента истребования займодавцем имущества (или денежных средств).

По закону, соглашение о займе между лицами необязательно заверять у нотариуса, однако это действие существенно снижает риск невозврата и облегчает процедуру взыскания, если такая необходимость возникнет.

В соглашении о займе должны быть оговорены условия, которые законом признаны как существенные (ГК РФ):

- точное определение предмета договора;

- точное определение обязательств заемщика относительно возврата займа.

Эти моменты – первое, на что стоит обратить внимание при составлении договора.

В том случае, если существенные условия договора займа отсутствуют в виде документально зафиксированных пунктов, но займодавец уже передал предмет такого соглашения заемщику, очень трудно будет доказать, что был составлен договор. Как правило, займодавцами являются такие лица, которые досконально знают содержание статей ГК РФ в главе 42, параграфе 1 («Заем»), поэтому в их интересах прописывать существенные условия в определенном законодательством порядке.

Кроме существенных, выделяют также обычные и случайные условия по договору займа. Обычные формулировки, которые содержатся в тексте соглашения:

- указание условий невозврата предмета соглашения;

- определение процентов по займу;

- определение сроков и порядка возврата.

Случайными могут быть любые дополнительные условия, которые либо дополняют, либо изменяют обычные условия.

Чаще всего договоры между лицами заключаются при передаче денежных средств в российской национальной валюте. Такие займы могут быть документально оформлены в случае, предусмотренном статьей 808 ГК РФ, – если сумма превышает десять МРОТ. Если займодавцем является предприниматель, согласно той же статье, договор денежного займа заключается независимо от суммы.

Как правило, передача денег во временное пользование подразумевает их возврат с процентами, поэтому при оформлении необходимо указать сумму процентов за все время действия договора, в том числе и в случаях просрочки.

Договор процентного займа может быть оформлен не только в отношении денег, но и в отношении ценных бумаг, облигаций и другого имущества, за пользование которым заемщик выплачивает займодавцу определенную сумму.

Займодавцем определяется размер процентной ставки, с которой соглашается заемщик, подписывая договор. Эта сумма может быть передана частями (ежемесячный и ежеквартальный платеж) или в конце срока соглашения.

В том случае, если оформляется договор займа между физическими лицами, его форма не так важна, как его содержание.

Рекомендуется внести в текст договора все существенные данные для того, чтобы лицо (заемщик) было идентифицировано.

При соглашении физических лиц договором может служить обычная расписка, которая не заверяется печатями. Письменная форма в случае невозврата будет являться в суде весомым доказательством того, что займодавец передал заемщику какое-либо имущество или денежные средства. Устная форма договора не имеет юридической силы даже в том случае, если имеются свидетели передачи предмета соглашения.

Как правило, при отсутствии письменной формы суд отказывает в удовлетворении иска.

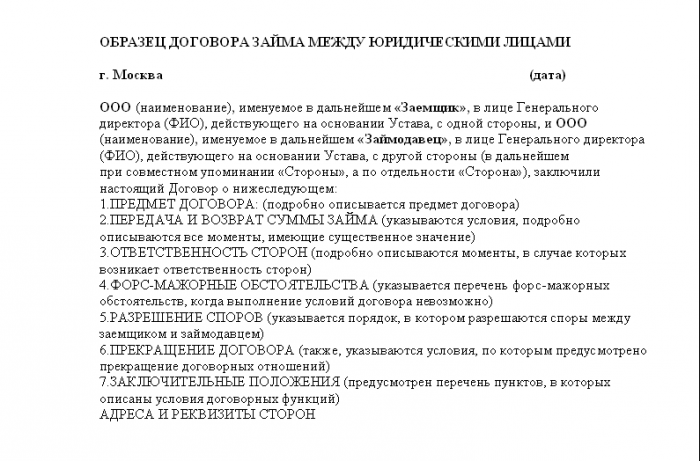

Договор займа между юридическими лицами заключается при передаче любой суммы и отличается от соглашений между гражданами следующими моментами:

- В договор необходимо внести полные данные юридического лица, а также представителя, который действует от имени фирмы.

- Необходимо соблюдать форму договора.

- Ответственность за выполнение или несоблюдение условий договора несет не представитель единолично, а фирма в целом, согласно уставу.

Договор займа между юридическими лицами может быть оформлен не только между организациями, но и внутри одного предприятия. Так, например, существует форма договора организации с учредителем, и наоборот. Условия, существенные и другие, должны соблюдаться и в этом случае.

Случаи, в которых постороннее физическое лицо (не относящееся к данной фирме) предоставляет займ организации, или юридическое лицо выдает средства частному по соглашению о займе, отдельно не рассмотрены законодательством. В финансовой сфере предусмотрены правила, аналогичные заключению договора между юридическими лицами.

Однако договор займа юридического лица физическому, если рассматривать отношения в данном правовом поле, может быть не связан с предпринимательской деятельностью, чего нельзя сказать об обратном договоре.

Заемные средства имеют разную форму и могут предоставляться как в виде денег, так и виде имущества, о чем говорилось ранее.

При этом в Гражданском кодексе существует статья 818 – «Новация долга в займ». Данное определение означает, что в случае возникновения долга по купле-продаже, аренде или другим подобным основаниям можно осуществить новацию – замену долга займом. В этом случае должны соблюдаться статьи 414 и 808 ГК РФ.

Договор займа под условием беспроцентного предоставления денежных средств обязательно должен содержать упоминание о том, что имущество или денежные средства выдаются на определенный период и должны быть возвращены в том же количестве, без дополнительного вознаграждения.

В том случае, если данный пункт не включается в текст соглашения, займодавец имеет право истребовать предмет договора с процентами за пользование, которые начисляются по ставке рефинансирования в сумме 1/300 от основного объема.

Договор, который предусматривает займ в виде передачи денежных средств на осуществление определенных целей, называется целевым. В этом случае у займодавца есть право контролировать расходование этих средств в соответствии с предметом соглашения.

Договор займа между физическими лицами может предусматривать цель, в соответствии с которой заемщик берет денежные средства (или имущество), однако этот факт должен быть указан в тексте соглашения так же, как и в договорах займа между другими лицами.

Заемные средства, которые получены любым лицом у банка, называются кредитом. В этом случае у организации обязательно должна быть лицензия на осуществление банковской деятельности, иначе функции учреждения не могут быть осуществлены. Если банк производит какие-либо действия без соответствующей лицензии, это является преступлением.

Существенные условия договора займа (кредитного договора) заключаются в том, что банк как вторая сторона указывает предмет договора, определенную сумму денег, процентную ставку и срок кредитования.

Заемщик в каждом случае составления договора займа обязан вернуть предмет соглашения.

Договор должен быть составлен по всем правилам. Для физических лиц это может быть расписка, для юридических – договор с печатями. В том случае, если возврат не происходит, у займодавца есть право подать заявление в суд.

Данные дела рассматриваются мировым судьей, который выносит решение о возврате предмета займа. При наличии такого решения у займодавца есть право привлечь к ответственности заемщика либо обратиться к судебным приставам.

В сфере кредитования факт невозврата займа может быть расценен как мошенничество и квалифицирован по статье 159.1 Уголовного кодекса. В этом случае должно быть доказано, что заемщик совершил мошеннические действия по отношению к банку, а именно предоставил заведомо ложные сведения о себе, своей работе, заработной плате и т. д. Кроме этого, необходимо доказать, что у гражданина был умысел на то, чтобы нарушить существенные условия договора займа и не выплачивать кредит.

Дела о мошенничестве возбуждаются только при условии того, что банк подает заявление о преступлении.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

Ст. 807 Гражданского кодекса РФ.

Так раскрывает понятие договора займа закон. Из вышесказанного можно сделать ряд важных выводов:

- В займы можно брать не только денежные средства, но и другие вещи. Причем предметом договора займа может быть не любое имущество, а только то что определено родовыми признаками, т.е. например килограмм сахара или литр молока. А вот произведения искусства, украшения, или автомобиль не могут быть предметом договора.

- Договор займа не имеет юридической силы до тех пор пока деньги не будут переданы заемщику фактически. Т.е. любые обещания передачи или принятия денежных средств с точки зрения права абсолютно инертны.

Если выбирать между тем чтобы взять кредит в банке или займ у физического лица? то второй вариант значительно интереснее. Так, кредитный договор по определению не может быть беспроцентным, банк просто обязан взять с заемщика вознаграждение за услуги, а вот займ может быть безвозмездным (бесплатным). Кроме того, заключая договор займа можно сэкономить значительное количество времени не теряя его на соблюдениt формальностей — не нужно собирать целый пакет документов, нет срока рассмотрения завки, нет проверки службой безопасности, все гораздо проще. Нотариальное удостоверение договора тоже не требуется.

Закон требует заключать договор займа письменно не во всех случаях, а только если сумма заемных средств превышает одну тысячу рублей. Если же на стороне займодавца выступает юридическое лицо, тогда договор в любом случае оформляется на бумаге.

Что касается распространенного способа заключения договора займа в форме расписки, то необходимо понимать, что заменой договору данный документ не является, однако он может служить доказательством факта передачи денег (или другого имущества), а также подтверждать условия договора.

Как уже отмечалось выше договор займа может быть как возмездным (с процентами), так и безвозмездным. Но как быть если в договоре не прописан момент связанный с процентами? На этот счет законом (ст. 809 ГК РФ) выработаны следующие правила:

1. Договор предполагается безвозмездным если в нем прямо не указаны проценты, при условии что:

- договор заключен между физическими лицами на сумму менее 5000 рублей;

- если в займы передаются не денежные средства, а какое-либо иное имущество.

2. Если в договоре не указаны проценты, однако по своему характеру он не является безвозмездным, то в этом случае размер процентов определяется исходя из ставки рефинансирования (на момент написания статьи — 8%).

3. При досрочном погашении суммы долга займодавец имеет право на получение процентов за время предшествовавшее выплате займа.

Займодавец имеет право требовать досрочного погашения займа если заемщик просрочит выплату очередной части долга, либо если не выполнит обязанностей по обеспечению возврата суммы займа (не предоставит залог, либо залоговое имущество потеряет свою ценность).

Во-первых, несмотря на то, что договор займа не подлежит обязательному нотариальному удостоверению желательно все-таки озаботится этим вопросом.

Для займодавца это будет полезным в том случае если заемщик решит оспорить договор займа например на том основании что он якобы был подписан под угрозой насилия, либо в силу стечения тяжелых жизненных обстоятельств. Гражданское право предусматривает не мало способов признать оспорить сделку и порой судебные тяжбы так затягивают процесс возврата суммы займа, что некоторые просто бросают это дело. Для того чтобы не оказаться втянутым в подобный судебный процесс лучше не полениться посетить нотариуса.

Заемщик тоже не может считать себя в безопасности если договор не удостоверялся у нотариуса, ведь кредитор может без труда превратить безвозмездный договор займа в возмездный, истребовав сверх суммы займа как минимум 8%.

Во-вторых, если по каким-то причинам воспользоваться услугами нотариуса не получилось, то написание текста договора следует поручить непосредственно должнику. Причем сделать он это должен не на компьютере или печатной машинке, а собственноручно. Такой подход гарантирует что в случае проведения почерковедческой экспертизы она покажет 100% верный результат. По одной лишь подписи эксперт нередко затрудняется дать ответ чьей рукой она начертана.

В-третьих, при подписании договора желательно чтобы присутствовали свидетели, а их паспортные данные были указаны в тексте соглашения. Важно чтобы свидетели были с разных сторон, и при этом не были общими знакомыми.

В-четвертых, следует как можно более полно указывать в договоре персональную информацию о сторонах (паспортные данные, адреса, телефоны, и прочее). И конечно же желательно проверить чтобы указанные данные совпадали с фактическими.

Соблюдение этих нехитрых правил поможет избежать множества серьезных проблем в случае если между сторонами возникнет конфликт по поводу возврата долга.

Срок давности по договору займа между физическими лицами

В данном случае применим общий срок исковой давности, т.е. 3 года в течение которых можно подавать заявление в суд. На первый взгляд такой срок может показаться достаточно длительным, однако практика знает множество случаев когда в суде дело разваливалось только по этому основанию. Поэтому тянуть не стоит, следует подавать в суд уже после нескольких месяцев просрочки платежа, не обращая при этом внимание на уговоры должника.

Хотите ли Вы занять денег, или наоборот одолжить, в любом случае лучше это делать имея возможность воспользоваться грамотной юридической помощью. Профессионалов способных помочь в решении подобных вопросов Вы можете найти на нашем сайте.